上海仙工智能科技股份有限公司(简称“仙工智能”)于2025年11月28日再次向港交所递交招股书,这是继今年5月首次递表失效后的再次尝试。

作为全球机器人控制器销量冠军,仙工智能在2023~2024年连续全球销量第一,市占率达23.6%。

然而,技术领先却未能转化为盈利优势。这家成立仅五年的企业头顶“技术独角兽”光环,三年营收复合增长率达35.7%,却难掩累计超1.7亿元亏损、经营现金流持续净流出的窘境。

从浙大学霸的创业初心到估值32.7亿元的行业新星,仙工智能的成长轨迹备受关注。但当高增长的面纱被财务数据层层揭开,核心业务收缩、成本失控、资金回笼恶化等多重风险已浮出水面,其“技术+平台”双轮驱动的商业叙事,正遭遇现实的严峻拷问。

一、五年狂飙:从控制器切入到全球赛道的扩张之路

仙工智能的故事始于2020年4月,创始人赵越“弃医从工”,以机器人控制系统为核心切入点,确立了“智能机器人开放平台服务商”的定位。这一选择精准踩中工业自动化浪潮,公司成立当年便推出顶升机器人、SRC-2000控制器等核心产品,2022年完成软件产品矩阵布局,迅速构建起“控制器+工业机器人+软件+配件”的业务体系。

凭借技术先发优势,仙工智能快速抢占市场。据灼识咨询数据,2023~2024年其控制器销量连续两年全球第一,2024年市占率达23.6%,远超第二名10.7个百分点;工业机器人全球排名第八,服务客户超1600家,覆盖35个国家及地区的20余个行业。

在资本助推下,公司估值五年内实现十倍跃迁:2020年A轮投后估值仅3亿元,经四轮融资后,2025年C轮投后估值已达32.7亿元,背后聚集了科沃斯、IDG、赛富、普洛斯隐山资本等知名投资方。

股权结构上,创始人赵越通过直接持股17.05%及5家持股平台控制35.84%投票权,合计掌握52.89%的绝对控制权。

从业务演进看,仙工智能的发展可分为两个阶段:2020~2022年聚焦核心技术突破,控制器业务占比维持在25%以上,构建技术壁垒;2023年后转向规模扩张,大力推进工业机器人整机销售,业务结构从“轻核心”向“重硬件”倾斜,这一战略转向也成为后续业绩波动的关键诱因。

此次IPO募资计划用于AGI技术研发、全球销售网络扩建及供应链整合。

二、业绩表现:高增长下的核心业务萎缩与盈利恶化

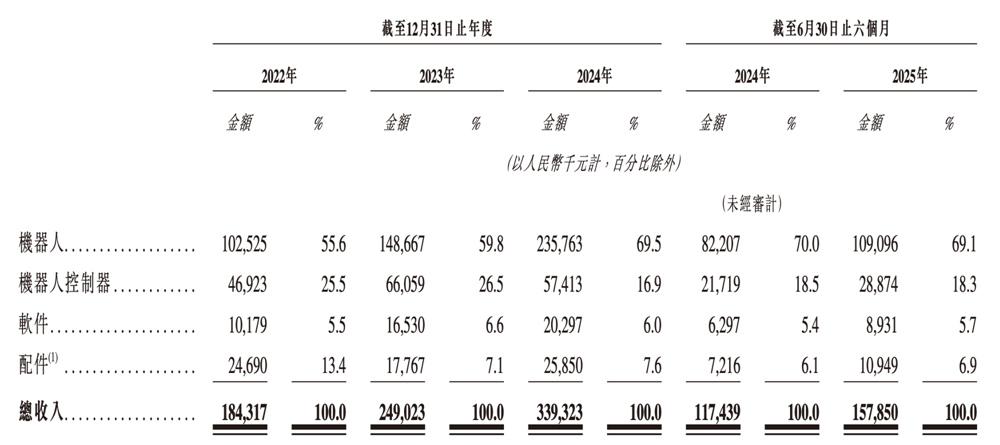

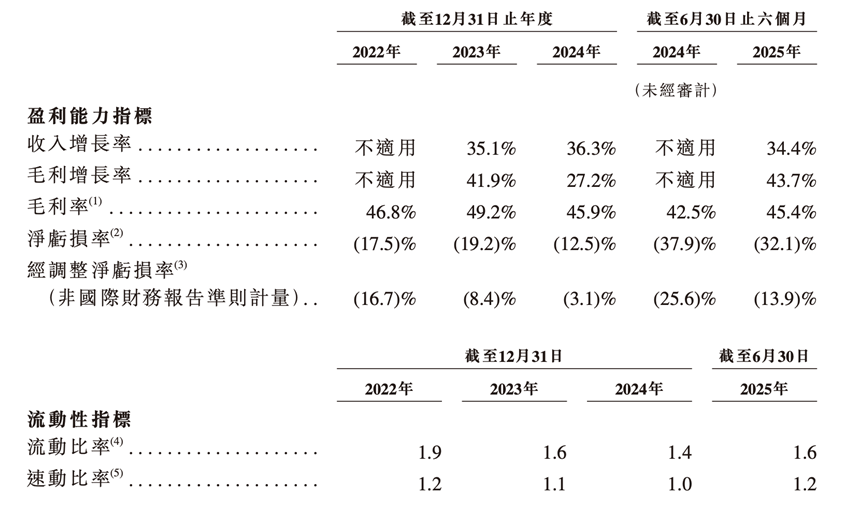

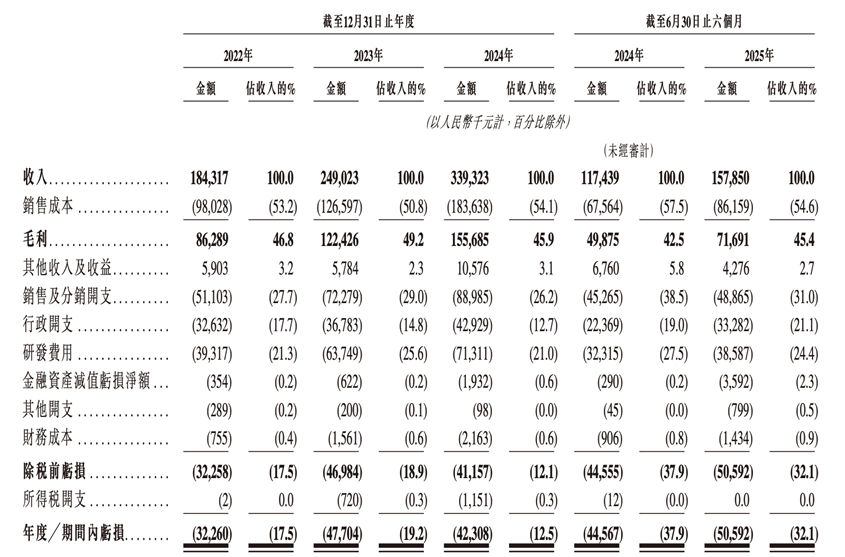

营收的持续高增是仙工智能最亮眼的成绩单。数据显示,2022~2024年公司营收从1.84亿元增至3.39亿元,2025年上半年再增34.4%至1.58亿元。但深入拆解收入结构便会发现,增长质量堪忧——高毛利的核心业务正在收缩,增长主力沦为低毛利的硬件销售。

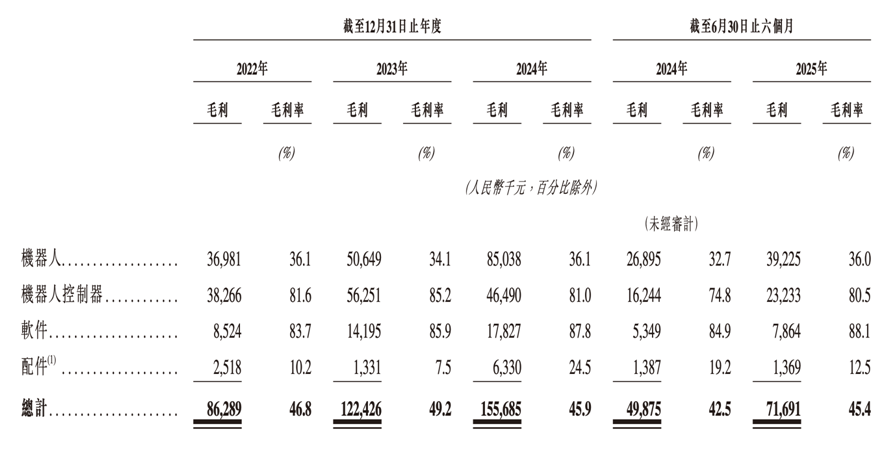

作为公司技术壁垒的核心,控制器业务毛利率长期维持在80%以上(2024年为81.0%),是当之无愧的“利润引擎”。但该业务收入占比已从2022年的25.5%持续下滑至2024年的16.9%,收入规模更从2023年的0.66亿元峰值回落至2024年的0.57亿元,同比下滑13.1%。即便2025年上半年恢复33%的增长,收入规模仍未回到2023年水平。

取而代之的是毛利率仅36%左右的工业机器人业务。该业务收入占比从2022年的55.6%飙升至2024年的69.5%,2024年收入达2.36亿元,三年复合增长率45.8%,成为营收增长的绝对主力。这种“弃高就低”的收入结构调整,直接拉低了公司的整体盈利潜力。

公司核心产品平均单价出现下降。机器人单价从2022年的13.56万元降至2025年6月末的8.62万元。公司在招股书中表示:“我们的机器人及机器人控制器平均单价持续下降,主要由于上游零部件成本下降以及规模经济效益日益显现,使我们能够在维持稳定毛利率的同时,优化供应链及生产成本并调整定价。”

根据灼识咨询,传感器(仙工智能机器人的关键零部件)的平均价格于2022年至2024年按超过10%的复合年增长率下降。包括市场普及度提升与竞争加剧的产业动态亦是降价因素之一。

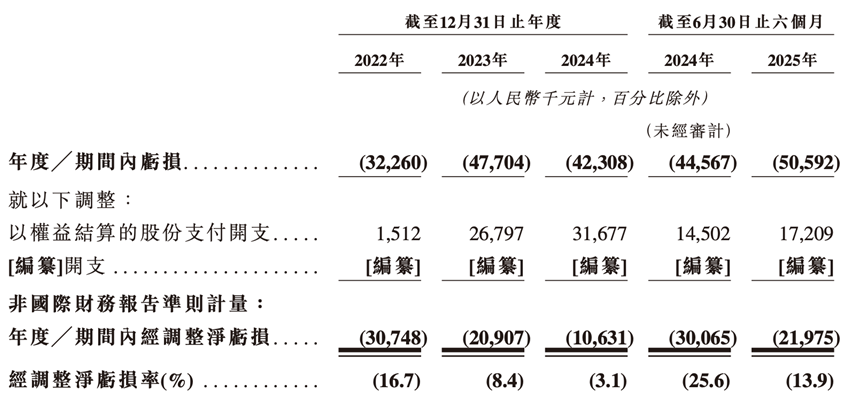

而在净利润方面,仙工智能持续亏损。2022~2024年,公司净亏损分别为3226万元、4770.4万元、4230.8万元;经调整净亏损虽一度从3074.8万元收窄至1063.1万元,但2025年上半年形势急转直下:净亏损骤增至5059.2万元,经调整净亏损2197.5万元,同比扩大23.6%,已超过2024年全年净亏损规模。

对应的净亏损率由2024年的12.5%飙升至2025年上半年32.1%;经调整净亏损率从2024年的3.1%飙升至13.9%,盈利能力显著恶化。

亏损扩大的背后,是刚性支出的激增。2025年上半年,公司研发费用3858.7万元,同比增长19%;行政开支3328.2万元,同比增长49%;销售及分销开支为4886.5万元,同比增长8%。尽管研发投入是科技企业的核心竞争力,但仙工智能的研发投入尚未转化为盈利动能,反而与行政开支一道,持续侵蚀利润空间。

三、财务困境:现金流承压、应收款高企与供应链失控

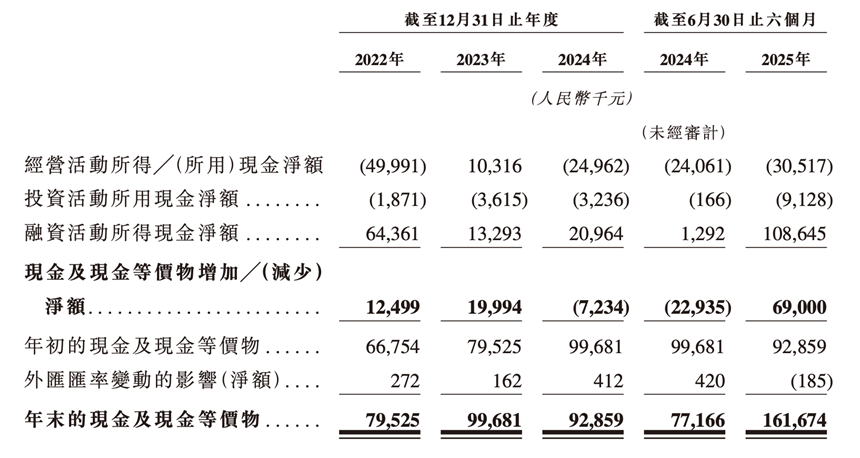

如果说亏损是成长的阵痛,那么现金流的持续恶化则是仙工智能最紧迫的生存危机。2022年至2024年,公司经营活动产生的现金流量净额分别为-4999.1万元、1031.6万元和-2496.2万元。2025年上半年,这一数字进一步恶化至-3051.7万元。

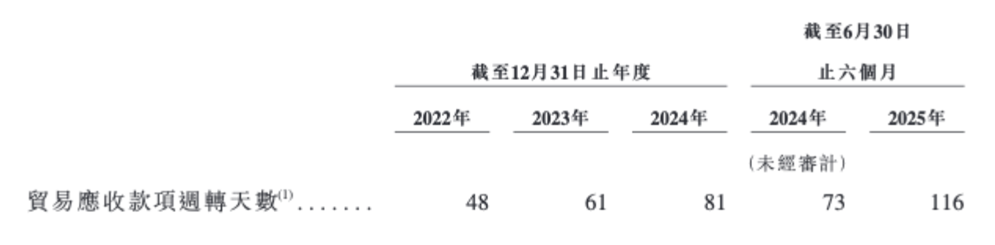

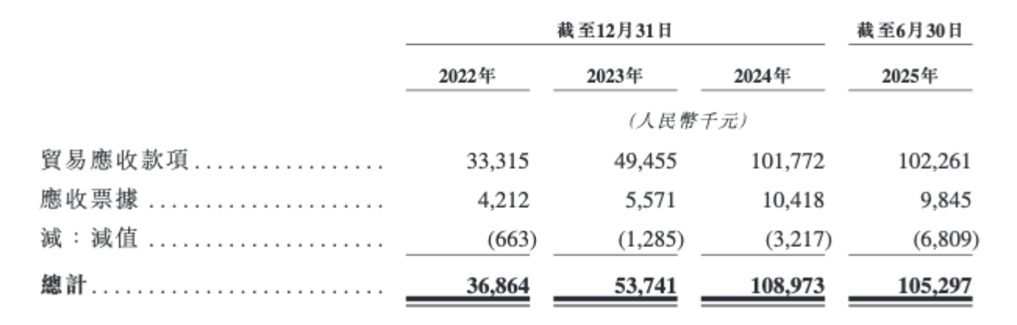

截至2025年6月末,公司现金及等价物仅1.62亿元,而累计亏损已超1.7亿元,若IPO募资不及预期,现金流恐难支撑公司运营。这一困境源于三重财务压力的叠加。首先是资金回笼效率的急剧恶化。贸易应收款项从2022年的3686万元激增至2024年的1.09亿元,周转天数从48天延长至81天,又增至2025年上半年的116天;2025年上半年末应收款余额达1.05亿元,占同期营收的66.5%,相当于近七成收入尚未兑现。

这一变化与客户结构调整直接相关:2024年公司最大客户收入占比从7.3%升至10.4%,而该汽车行业客户账期较长,直接拉低了整体回款效率。随之而来的是坏账风险的上升,2025年上半年应收款减值准备达680.9万元,较2024年末激增111.6%。

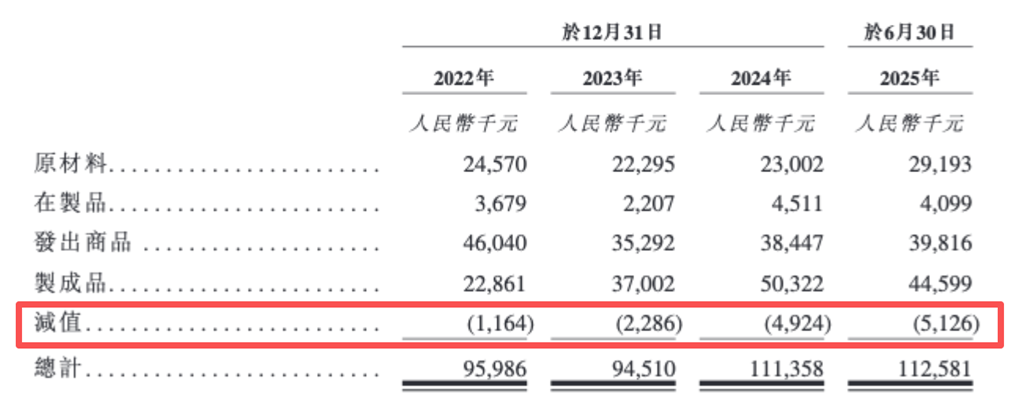

其次是存货减值损失的扩大。2024年公司存货减值损失达4924万元,占当年营收的14.5%;2025年上半年这一数字已达5126万元,超过2024年全年。与此同时,存货周转天数从2022年的216天延长至2024年的287天,反映出公司库存管理能力不足,产品去化压力增大。

最后是供应链成本的失控风险。仙工智能配件业务毛利率呈现剧烈波动:2023年低至7.5%,2024年骤升至24.5%,2025年上半年又回落至12.5%,三年波动幅度达20个百分点。招股书披露,激光雷达等关键部件2022-2024年价格下降超30%,但公司未能同步转化为成本优势,反而出现毛利率“过山车”,暴露供应链议价能力薄弱的问题。

四、合规瑕疵:合规管理漏洞与关联交易

值得一提的是,公司在合规层面也存在瑕疵。历史上,联合创始人股权转让存在个人所得税少缴问题,相关股东直至2025年5月才补缴税款及滞纳金269万元,暴露早期合规管理漏洞。

关联交易方面,2023年公司以94.5万元收购控股股东控制的仙珏智能100%股权,交易价格公允性未充分披露;2025年6月末应收关联方款项394万元,直至8月底才结清,存在资金占用嫌疑。控制权高度集中叠加关联交易历史瑕疵,可能引发投资者对公司治理独立性的担忧。

值得注意的是,仙工智能还存在客户与供应商重叠的问题。客户A既是2022年公司最大客户,亦是报告期内第二大供应商。此类重叠交易虽被解释为“行业普遍现象”,但可能引发定价公允性质疑,甚至利益输送担忧。监管层曾因类似问题对朗泰通等IPO项目提出问询,仙工智能需警惕此类合规风险。

技术层面,AGI与具身智能技术快速演进,公司虽推出SRC-5000系列一体化具身智能控制器,但研发投入大、周期长,若技术迭代速度不及预期,可能丧失先发优势。行业层面,全球工业机器人市场竞争白热化,外资企业库卡、ABB把控高端市场,国内极智嘉、云迹科技等同业公司也在密集冲刺IPO,价格战与技术战叠加,进一步压缩盈利空间。

市场周期性风险同样不可忽视。公司最大客户来自汽车行业,该行业周期性强,若未来出现下行周期,订单收缩将直接影响营收稳定性。此外,全球贸易政策变化、核心零部件供应短缺等外部因素,也可能对公司经营造成冲击。

最核心的风险仍是资金链。截至2025年6月末,公司现金及等价物仅1.62亿元,而2025年上半年净亏损就达0.51亿元,研发与行政开支合计占营收46%,刚性支出压力巨大。若IPO募资失败或募资不及预期,公司将面临现金流断裂风险,持续经营能力存疑。

仙工智能的IPO困局,是中国硬科技企业发展的一个缩影。在技术突围与商业化落地之间,企业需精准平衡短期输血与长期造血的关系,避免陷入“高增长-高投入-持续亏损”的恶性循环。

对于仙工智能而言,此次IPO不仅是资金的争夺战,更是战略的重构战——唯有聚焦核心业务,提升供应链管控能力与资金回笼效率,将技术优势真正转化为盈利优势,才能在激烈的市场竞争中站稳脚跟。

对于投资者而言,需穿透高增长的表象,理性审视企业的核心竞争力与盈利拐点。只有那些能够实现技术、市场与资金良性循环的企业,才能穿越周期,真正成长为行业“长青树”。(《理财周刊-财事汇》出品)