12月24日,深圳承泰科技股份有限公司(下称“承泰科技”)向港交所提交上市申请书,独家保荐人为国泰海通。

资料显示,承泰科技成立于2016年,是毫米波雷达供应商。根据灼识咨询的资料,于2024年,按出货量计,该公司是中国车载前向毫米波雷达市场的最大国内供应商。

股权结构方面,承泰科技由陈承文拥有15.48%权益、周珂拥有4.98%权益。此外,陈承文为以下实体之普通合伙人:雇员持股平台承泰创投,周珂持有承泰创投62.5%的合伙权益;早期个人投资者持股平台华承创投及承研创投,其持有约15.33%之股份总数。

陈承文、周珂、承泰创投、华承创投及承研创投为承泰科技的控股股东。其中,陈承文、周珂为承泰科技联合创始人,二人均曾就职于华为技术有限公司。

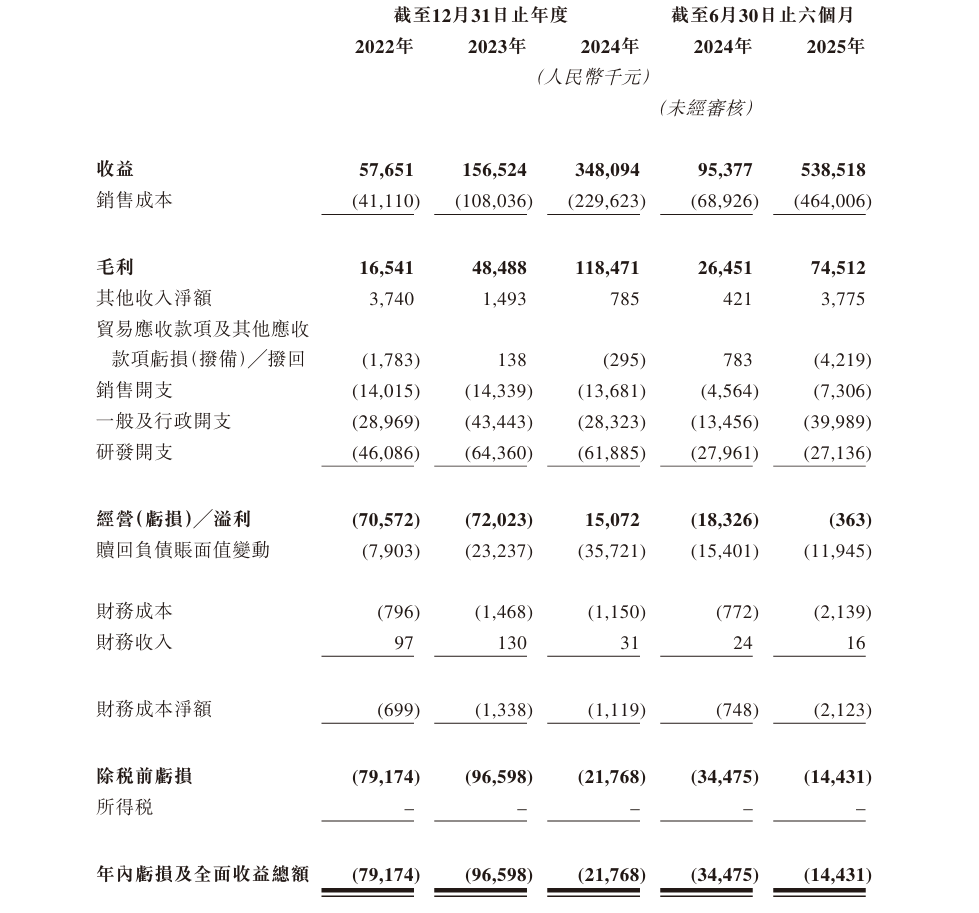

业绩方面,报告期(2022年至2024年、2025年上半年)各期,承泰科技分别实现收益约5765.1万元、1.57亿元、3.48亿元、5.39亿元。

尽管营收快速增长,承泰科技报告期内始终未实现盈利,分别亏损7917.4万元、9659.8万元、2176.8万元、1443.1万元,累计亏损约2.12亿元。承泰科技解释称,亏损主要由于公司授予过往年度若干轮次融资的投资者的赎回权利产生的赎回负债的大笔账面值变动以及经营开支,包括研发开支、一般及行政开支以及销售开支所致。

连年亏损的同时,承泰科技似乎被单一客户拿捏了命脉。报告期各期,承泰科技来自客户A的收益分别占总收益的81.9%、91.3%、93.6%、97.4%。

承泰科技表示,公司通常根据框架协议及采购订单向客户A供应产品,但无法保证客户A未来将继续以相若数量或类似商业条款采购公司产品。此外,鉴于客户A的采购量庞大,在价格上对公司具有强大议价能力,因此公司面临巨大的定价压力及其他不利的合约条款,例如知识产权许可条款。倘若客户A终止与公司合作、大幅减少订单、争取更优惠的价格或改变其采购策略或供应商选择标准,而公司未能及时以相若条款觅得替代客户或销售渠道,公司的业务、经营业绩及财务状况或会受到重大不利影响。

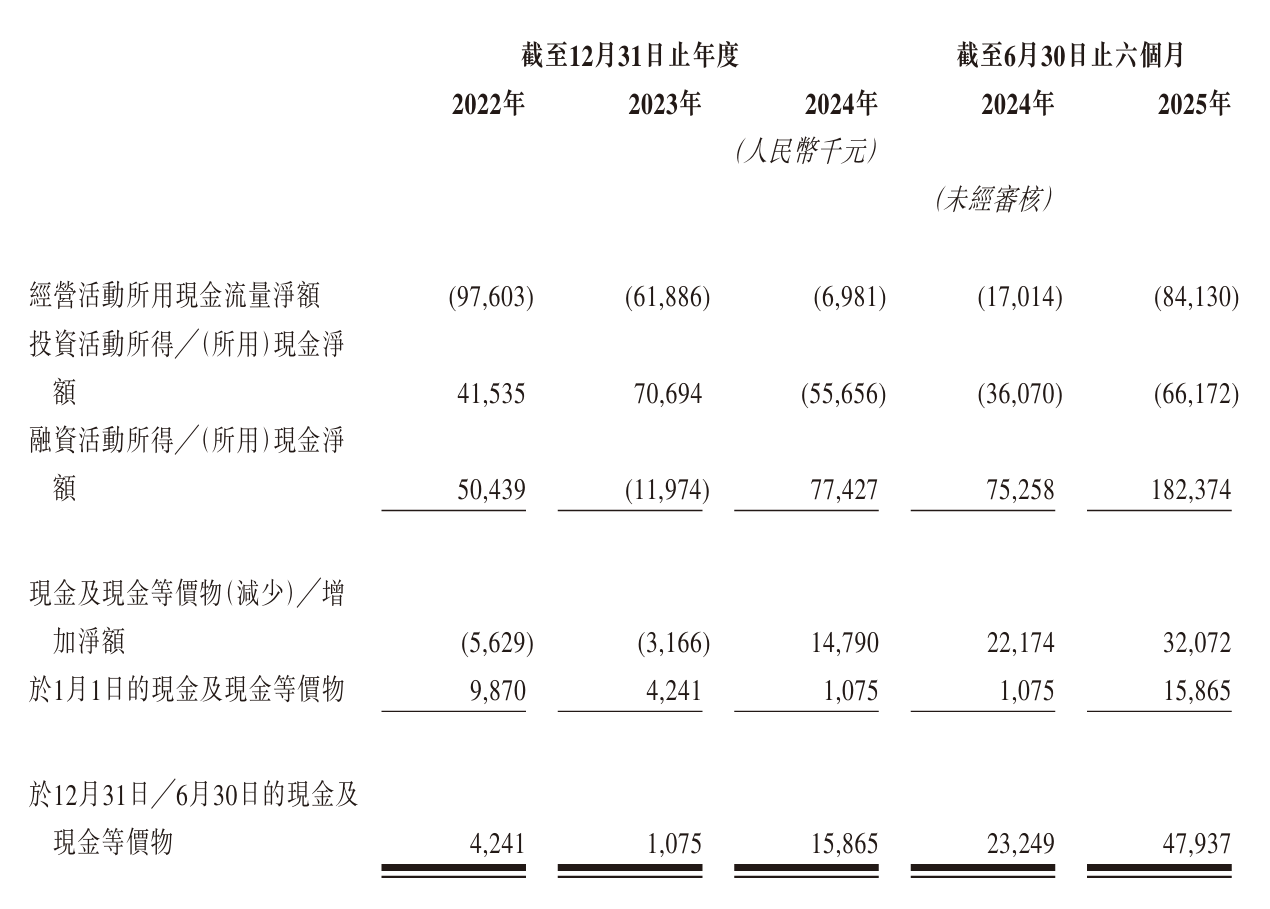

另需注意的是,承泰科技经营活动所用现金流量净额呈现“失血”状态,报告期各期分别为-9760.3万元、-6188.6万元、-698.1万元、-8413万元。截至2025年6月30日,公司现金及现金等价物为4793.7万元。

承泰科技解释称,公司的经营现金流出净额主要源于:为新产品存货进行的集成电路批量采购;以及随着业务规模扩大,公司在采购与存货管理方面投入更多资金。公司已实施并将持续加强成本管控措施,包括运用规模经济获取更有利的原材料采购条款,以及优化生产与间接成本管理以提升营运效率。该等措施旨在提升现金流可持续性,同时支持战略性存货需求。