随着丰台花乡地块的成功出让,2025年北京土拍正式落下帷幕。据北京商报记者统计,年内北京共成功出让40宗地块,与上年同期基本持平,总成交金额约1427.42亿元。城六区供地显著发力,海淀区以7宗供地居首且创下近五年峰值,带动市场溢价率回升,年内最高溢价率达39.18%。从拿地趋势来看,联合拿地成为市场主流,房企联合拿地量同比增长180%。值得关注的是,在市场信心回升背景下,懋源地产等民企强势回归,其中懋源地产年内拿地2宗追平近五年总量。

海淀区土地供应量居首位

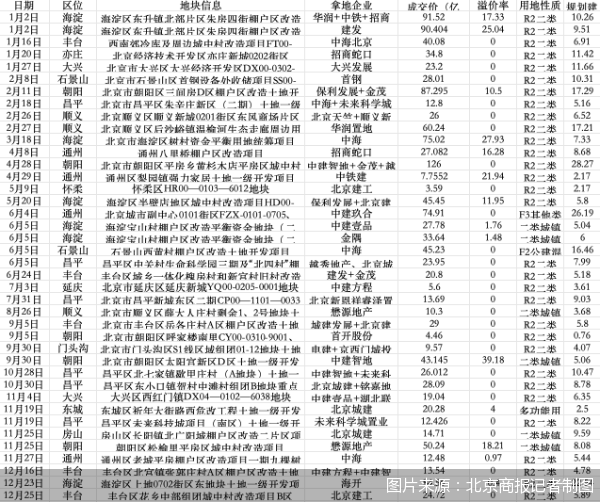

2025年北京最后一场土地拍卖落下帷幕,12月25日,北京建工+城乡开发以24.72亿元摘得丰台区花乡中部组团城中村改造项目B区FT00-2405-0001地块,为全年土地市场画上句号。

以拿地宗数来统计,2025年海淀区7宗为之最,昌平区为6宗,丰台区、朝阳区各5宗持平,通州区4宗,顺义区3宗,大兴区、石景山区各2宗,东城区、房山区、亦庄开发区、门头沟区、延庆区、怀柔区各1宗,西城区、平谷区、密云区则为0。

北京商报记者梳理发现,2025年海淀区土地供应量创下近五年峰值。回溯2020年至2024年,海淀区年度土地供应量分别为6宗、6宗、3宗、2宗及5宗,而2025年的供地规模已达到2023年与2024年两年供地总量之和。

城六区供地量提升的同时,北京土地市场溢价率同步回升。2025年地块的平均溢价率约为4.92%,同比提升1.24个百分点。

此外,年内溢价率超15%的地块共计7宗,其中3宗坐落于海淀区,通州区和朝阳区各占2宗。

中指研究院土地市场研究负责人张凯表示,随着优质资源持续入市,市场分化也进一步加剧,“强者恒强”的格局愈发清晰。稀缺地段、规划条件优越的地块备受追捧,溢价率居高不下;而部分条件一般或位置普通的地块,则多以底价或接近底价成交。

值得一提的是,城六区供地量的提升与2024年末推行的不限价地块政策形成叠加效应,共同助推年内土地市场热度回升。

其中,北京朝阳区太阳宫地块溢价率高达39.18%,创下2025年土地市场溢价率峰值。海淀区树村地块、朱房村0030地块分别以27.93%和25.04%的溢价率紧随其后。

中国城市房地产研究院院长谢逸枫表示,优质地块供应增加,叠加不限价政策落地,形成了良好的市场联动溢价效应。这不仅有效提振房企的拿地积极性,也强化了市场对于房价的上涨预期,对购房者、开发企业及整体市场而言均形成积极影响,进而构筑起地价上行、房价跟进的正向预期循环。

合硕机构首席分析师郭毅进一步分析称,这一调整,一方面能让优质地块的价值充分释放,在土地市场实现更好的溢价表现,夯实市场对区域价值的信心;另一方面也能倒逼拿地房企加大产品端的投入力度,带动后续商品房的价值提升,而房价的合理拉升,又能进一步提振区域价值,形成良性循环。

联合体拿地渐成趋势

2025年北京土地市场中,央国企仍为拿地绝对主力,拿地占比达92.69%。其中,中建系房企表现尤为突出,累计斩获13宗地块,拿地金额达521.64亿元;北京建工、北京城建、金隅集团、华润置地、招商蛇口等其他央国企亦积极参与,合计拿下24宗地块。

尽管央国企主导拿地格局未变,但房企独立拿地趋势弱化,联合拿地模式占比显著提升。年内北京成功出让的40宗地块中,14宗采用多家房企联合拿地模式,而2024年仅为5宗,联合拿地比例同比增长180%。

针对房企联合拿地占比攀升,谢逸枫认为,本质是房企从单打独斗转向抱团合作,是应对房地产市场调整、突围行业困局的短期举措,核心是为化解债务风险、保交房履约,平稳度过市场下行周期。该模式能有效分散市场风险,整合资金与技术资源,形成稳健的开发模式。

以2025年北京唯一一宗百亿元级地块——朝阳区黄杉木店地块为例,该地块由中建智地联合金茂、越秀、朝阳城发3家房企以126亿元竞得,后续将打造为紫京宸园及璞樾项目;海淀区朱房地块、朝阳区三间房地块则分别由华润+中铁+招商联合体、保利发展+金茂联合体以91.52亿元、87.3亿元成功竞得。

此外,央国企与区属房企合作拿地的情形更为普遍。昌平区朱辛庄地块、顺义区顺义新城地块、门头沟区S1线区域组团等6宗地块,均由中建智地、电建地产、北京城建等央国企,联合未来科学城置业、顺义新城发展、京西门城投等区属国资房企携手竞得。

郭毅表示,联合拿地占比提升,核心是房企间的优势互补,尤以区域一级开发企业与二级市场房企的合作为典型。一级开发企业熟悉区域价值、拥有成熟的政企资源,二级开发企业更懂市场与客户需求。双方协作可让地块的产品定位、规划报批及细节打造更贴合市场需求,进而有效提升项目的去化效率与价格溢价。

谢逸枫进一步分析称,联合拿地属于行业短期趋势,而非长期常态。待房地产市场复苏回暖,多数房企仍会选择独立拿地,既规避联合开发的协作问题,也能掌握地块研判、产品打造、开发决策的绝对自主权。短期来看联合拿地仍将常态化,长期则会形成独立拿地与联合拿地并行的多元化格局。

懋源地产沉寂两年回归

在全国楼市运行日趋平稳、市场信心逐步回升的背景下,以懋源地产、北京新恩祥睿泽置业有限公司、贝好家为代表的民营企业,正逐步重返北京土地市场。

以懋源地产为例,该企业曾于2022年6月斩获北京顺义区薛大人庄地块,在2023年、2024年沉寂两年后,2025年强势回归北京土拍市场,年内共竞得2宗地块。这一拿地数量不仅追平2020年至2024年五年的累计拿地量,年内拿地金额更达60.54亿元,创下近五年峰值。

具体来看,朝阳区松榆里地块吸引了建发房产、懋源地产、首开股份、越秀+建工联合体、金隅、中建玖合、招商蛇口共7家房企参与角逐。经过166轮激烈竞价,懋源地产最终以50.24亿元总价、18.21%的溢价率成功竞得该地块,在一众央国企竞争者中脱颖而出。

谢逸枫认为,少数优质民营房企重返北京土地市场,这一现象释放出两大明确信号。他表示,一方面是民营房企对北京房地产市场的未来预期已明显向好。另一方面则是房地产市场的调整周期已临近底部,北京房价也将迎来止跌回稳的走势。

值得关注的是,此前表现积极的绿城中国,2025年在北京土拍市场颗粒无收。回溯时间来看,绿城中国上一次在北京拿地是2024年11月,当时在越秀、华润、中海、金茂等5家竞买主体中,通过摇号幸运竞得海淀区功德寺地块,后续打造为和樾玉鸣项目。自此次拿地后,截至2025年末,绿城中国已近一年未在北京土地市场有任何斩获。

上海易居房地产研究院副院长严跃进表示,从政策导向来看,中央经济工作会议及全国住房城乡建设工作会议均明确提及“优供给”理念。这一理念的核心内涵体现在两方面:其一,控制传统增量供给,助力推进去库存工作;其二,提升土地拿地性价比。对2026年各房企而言,这意味着投资端存在明确机遇。

严跃进进一步分析称,叠加北京近期政策动态,当地进一步优化限购政策,同步出台房地产开发投资相关新政并着力优化营商环境。多重政策红利共振,将有效降低企业拿地顾虑,进一步提振房企2026年的拿地积极性。