21世纪经济报道记者吴佳楠深圳报道

将导航地图从中控屏流畅地“甩”到仪表盘或副驾屏上,并自动适配不同屏幕的分辨率,整个过程画面清晰无延迟;

在手机内部,把超高分辨率照片或视频智能压缩后快速传输给屏幕显示,既保证画质完美,又节省手机功耗……

要实现这些功能,都离不开“AI Scaler”芯片。

根据弗若斯特沙利文报告,在高端显示屏应用增加、视频接口标准持续演进及终端生态日趋成熟的共同推动下,全球Scaler出货量将在2025年至2029年期间以10.3%的复合年增长率增长至2.612亿颗。

在深圳,就有一家仅成立7年的企业曦华科技,头顶“全球Scaler行业第二、ASICScaler行业第一”的光环,在近期向港交所递交上市招股书,开启IPO冲刺。

根据曦华科技的招股书,2022年至2025年前9个月,公司不到四年时间亏损4.26亿元,前五大客户贡献超8成收入。

一边是承载着端侧AI带来的产业想象空间,另一边是全球龙头叙事下难掩的利润疲软,曦华科技站在叩响港股IPO大门面前,又该如何闯关?

与公司在“AIScaler”芯片领域头顶光环一样的,是创始人的多重高光时刻。

创始人陈曦是1993年的广西高考理科状元,而后在清华大学就读,毕业就拿到了车辆工程、计算机科学和法律三个不同学科的学士学位,是典型的“学霸”。毕业后,陈曦曾参与过互联网公司创业,成为易得方舟的联合创始人兼首席技术官,易得方舟孵化了后来的上市公司中文在线。2005年从美国深造回来后,陈曦转型从事投资咨询工作,先后任职于安迈顾问、弘毅投资。

2018年,陈曦担任和聚百川管理合伙人,同年8月创办了曦华科技。陈曦还是德载厚资本的创始合伙人之一,该机构专注于汽车产业投资的私募基金,投资的知名项目包括瑞浦兰钧、蜂巢能源、特来电、基本半导体、T3出行等。

有着投资领域的人脉,从2020年至2025年,曦华科技共进行了9轮融资,直接从估值1.87亿元拉高至现在的28.44亿元。公司实际控制人为陈曦与王鸿夫妇,通过直接及间接持股合计控制65.51%股权。

其中每次公司估值的不断增长,都对应着产品持续创新的节点。招股书显示,从Pre-A轮投资到A轮投资,到B轮投资,再到C轮投资的估值增长,分别对应着可穿戴触控芯片及智能SAR传感器实现量产、AIScaler高中低全系列产品实现量产以及车规级TMCU、智能座舱解决方案及HoD解决方案实现量产这三次关键事件产生的溢价。

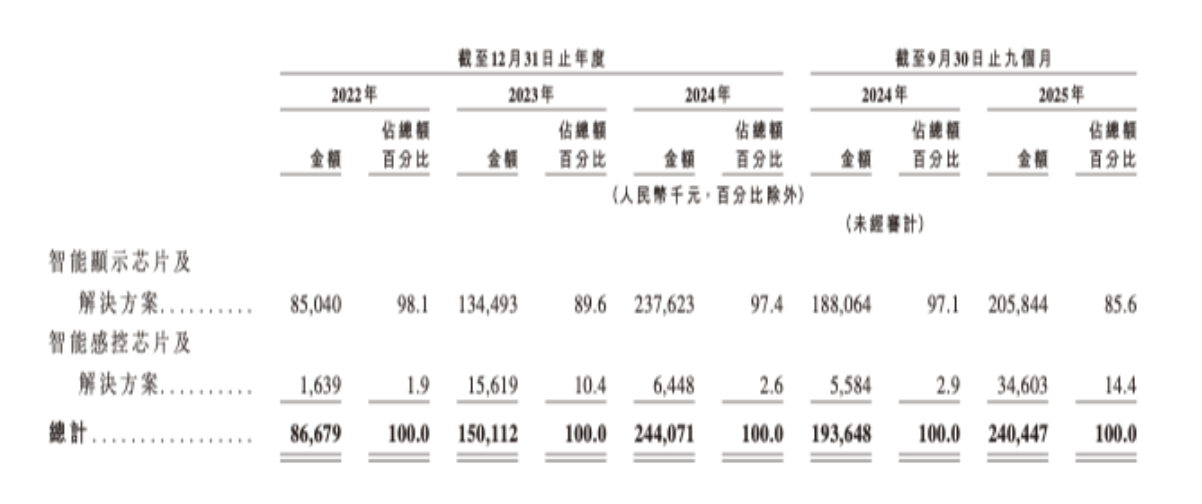

在曦华科技的业务中,智能显示芯片及解决方案是主要营收来源,2022年至2025年前9个月营收占比都超过85%,而智能感控芯片及解决方案的营收占比从2022年的1.9%,增长至2025年前9个月的14.4%。

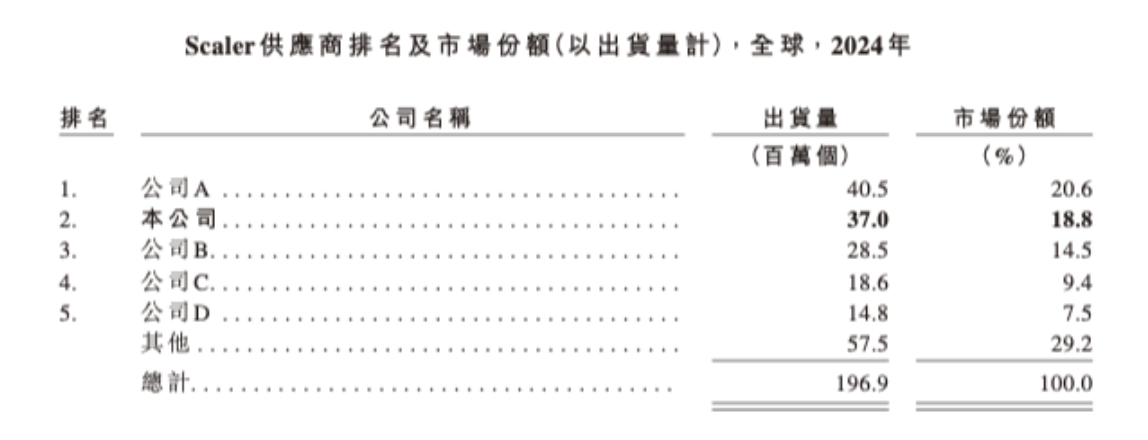

根据弗若斯特沙利文报告,2024年,按出货量计,公司在全球Scaler行业中排名第二,在ASICscaler行业中排名第一。同时,该公司最新一代的车规级TMCU保持了在智能感控规格性能领域的全球领先地位。

根据招股书,截至2025年9月末,曦华科技尚未实现盈利。2022年—2024年,该公司年内亏损分别为1.29亿元、1.53亿元和8082.0万元,今年前三季度其亏损额为6296.6万元。

该公司整体毛利率从2022年的35.7%降至2023年的21.5%,随后在2024年回升至28.4%,但在2025年前九个月再次下滑至22.1%。

从业务细分看,主要是受到占营收大头的智能显示芯片业务影响,招股书显示,AIScaler的毛利率从2024年9月30日止九个月的33.9%降至2025年同期的27.6%。

曦华科技表示,AIScaler的毛利率下降主要在于公司在2025年推出的新AIScaler尚未实现规模效益,以及针对不断变化的市场状况,公司对现有AIScaler进行了价格调整。

而价格调整的背后与行业激烈的市场竞争有关。2024年,全球Scaler市场整体呈现出高度集中的竞争格局,前五大供应商合计占据约70.8%的市场份额。其中,曦华科技的Scaler出货量占据18.8%的市场份额,排名全球第二。排在第一的是市场份额为20.6%,行业第三的市场份额为14.5%,紧随其后。

就曦华科技本身而言,其大部分业务与供应商高度集中挂钩,供应商主要包括晶圆代工厂、封装与测试服务提供商。2022年至2025年前9月,公司向五大供应商的采购额分别占当期采购总额的81.8%、83.7%、83.6%和76.6%,最大供应商的采购额分别占同期采购总额的51.7%、49.4%、65.6%和38.8%。

曦华科技坦言,公司的供应链非常集中,对前五大供应商的依赖度很高,如果晶圆供应或封装与测试服务出现中断或延误,公司将难以及时提供具有竞争力的产品,公司成本也将随之上升。

而该公司对大客户同样有着高度的依赖。2022年至2025年前9个月,曦华科技来自前五大客户的收入占总收入的89.9%、78.6%、88.8%、82.2%,其中来自最大客户的收入占总收入比重为76.7%、57.9%、66.5%、37.4%。这位最大客户曾让曦华科技熬过了商业化的初期阶段。2020年12月,曦华科技与该大客户签订了为期三年的合作开发协议,共同开发定制化的AIScaler芯片,以确保新产品初期需求稳定、缩短验证及量产爬坡周期。

事实上,曦华科技也意识到了这一点,招股书表示,正通过开拓直销客户群体,实现客户基础多元化,以减轻客户集中度。同时,公司已扩大采购网络,纳入其他晶圆制造商,已与7家主要晶圆代工厂及9家封装测试供应商建立了稳定的合作关系,从而确保产能的稳定性和成本竞争力,并推动芯片供应链的本地化。

“我们预计,随着运营规模的扩大和市场地位的提升,公司将在供应链管理中获得更强的议价能力。此外,我们还将进一步改进产品制造工艺和工程技术能力,以提升生产效率并优化成本结构。”曦华科技表示。

从短期看,曦华科技仍面临供应链依赖、客户集中、毛利率承压等难题,但从行业趋势看,该公司所处的端侧AI赛道正处于加速增长期。

弗若斯特沙利文报告显示,智能显示芯片是支撑端侧AI设备视觉输出与智能交互的核心硬件,其中Scaler芯片承担图像信号解析与画面优化的核心任务,是实现高质量显示输出的关键,全球Scaler出货量从2020年的1.141亿颗增长至2024年的1.595亿颗,期间复合年增长率为8.7%。

随着国产GPU芯片公司摩尔线程、沐曦股份成功登陆科创板,壁仞科技正式启动港股招股,天数智芯已通过港交所聆讯,引发了芯片投资热潮,顶着高考状元、清华学霸、投资达人、全球Scaler行业头部等光环,陈曦如何带领这家仅成立7年的技术驱动型企业,在行业快速增长中穿越盈亏平衡点,成功闯关港股IPO仍需要更多耐心和时间验证。