国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构建议逢低布局 A 股春季行情,2026 年 A 股盈利有望改善吸引资金,下半年科技与先进制造或占优;商业航天获政策加持、技术突破,景气度加速上行;芯片赛道利好密集,存储芯片涨价周期延续,英伟达 H200 将对华交付,国产芯片自主可控迫在眉睫。

昨日三大指数集体上涨,沪指涨0.53%,收报3940.95点;深证成指涨0.88%,收报13486.42点;创业板指涨0.77%,收报3229.58点。沪深两市成交额18803亿。行业板块多数收涨,电源设备、航天航空、船舶制造、消费电子、化纤行业、计算机设备板块涨幅居前,贵金属、保险板块跌幅居前。

1、逢低布局春季行情

广发证券:A股盈利改善吸引更多资金

展望2026年,更像是加强版的2025年——险资与监管的兜底大概率延续,而居民存款搬家(尤其是中高净值人群)与外资入市更值得期待。全球资金“总蛋糕”有望进一步变大,美元下行压力有望推升非美资产配置需求;A股当下正处于盈利周期的拐点,基本面有望在2026年筑底改善,从而分到更大的“蛋糕”。

东方财富证券:布局春季行情

政策催化+安全边际驱动,多个内需板块或已加入春季行情。中长期看,2025年下半年人民币汇率的渐进升值态势,叠加中央经济工作会议提振内需政策取向,有望成为恢复内需、改善经济结构的重要推动力。综合考虑,部分内需板块或具备一定持续性,重视程度上移。

申万宏源:2026年科技继续占优

2026年风格节奏判断:顺周期和价值风格占优的时间段主要是2026上半年,26Q2磨底阶段,科技和先进制造有基本面Alpha逻辑方向可能先于牛市启动。2026下半年全面牛,顺周期可能只是启动牛市的资产,最终牛市还是科技和先进制造占优。

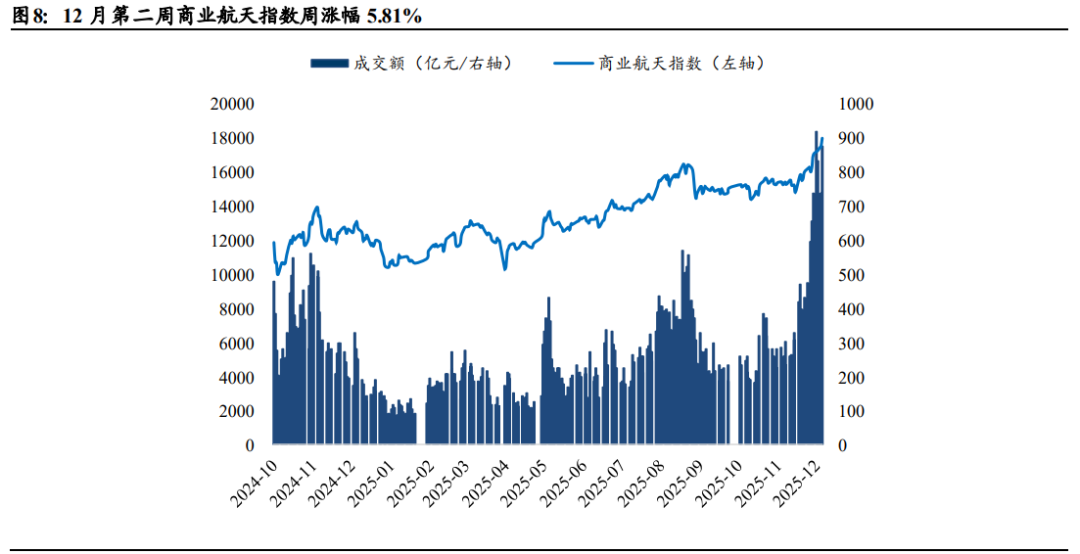

2、商业航天掀涨停潮

国泰海通:商业航天进展加速

特朗普签署太空政策相关行政命令,,长征十二号运载火箭在海南商业航天发射场点火升空,成功将卫星互联网低轨16组卫星送入预定轨道,发射任务取得圆满成功,本次火箭转场后仅3天便圆满完成加注、发射,创下该发射场发射工位占位时间最短纪录。本次发射加速了国内商业航天的进展。

中信建投:商业航天有望进入新纪元

当前,全球航天领域正经历一场深刻的范式变革,核心特征是民营化进程的加速。航天领域正由国家航天机构主导,向“国家主导战略探索、市场驱动商业应用”的新格局演进。展望“十五五”,商业航天产业在国家政策支持和产业技术突破共同助力下,有望进入新纪元。

中泰证券:商业航天景气度加速上行

未来两年全球有望进入商业航天产业爆发期,技术迭代加速,发射服务、卫星组网等航天任务需求有望加速释放。早前国家航天局设立商业航天司,并发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,中国商业航天正跨越由“探索验证”迈向“成长爆发”的关键拐点。

太平洋证券:商业航天主题突破“升温”期

商业航天领域近期迎来顶层设计完善以及新政策支持,11月29日国家航天局正式设立商业航天司,并印发了《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,为产业发展明确了发展蓝图。产业进展上,12月3日朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,未来国内商业航天进入常态化、高频次发射阶段后将对产业链上下游形成实质性利好。

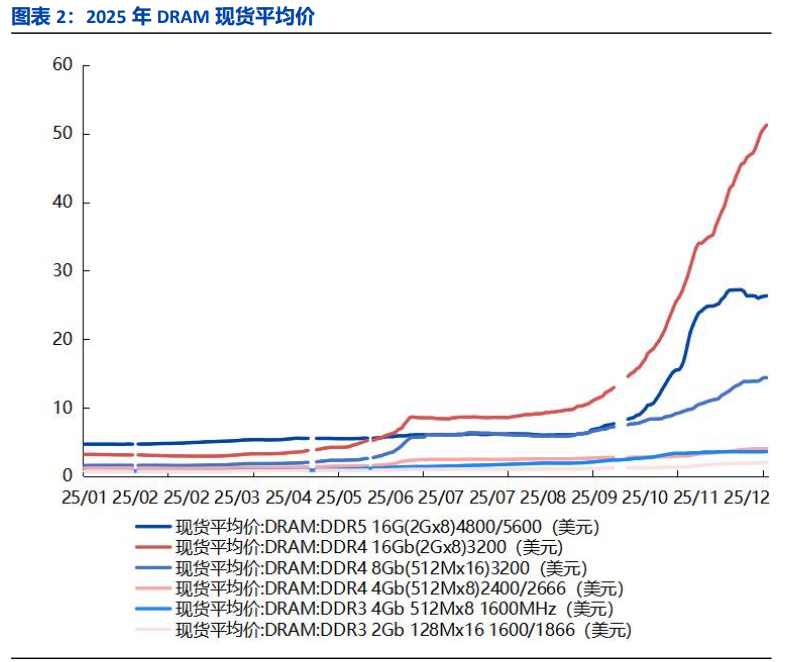

3、芯片赛道密集传来重磅利好

据《环球时报》援引路透社报道,多位知情人士透露,英伟达已告知中国客户,计划于明年2月中旬向中国客户交付其性能排名第二的人工智能(AI)芯片H200。

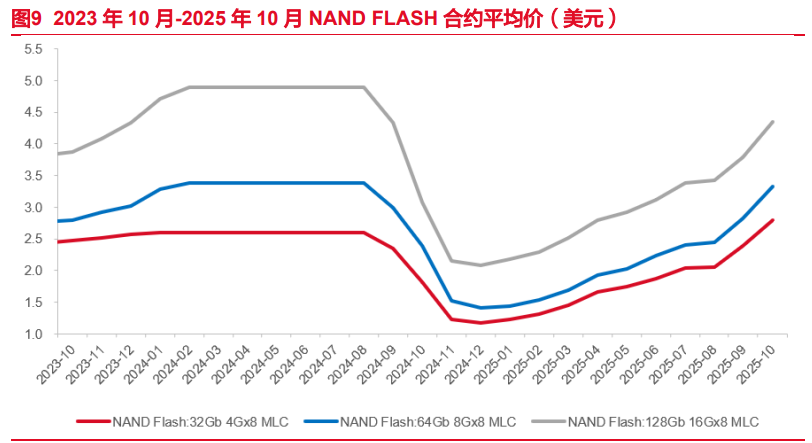

爱建证券:存储芯片涨价将延续至2026年

2025Q4存储芯片进入新一轮涨价周期。Micron、Samsung、SKHynix三大存储巨头陆续上调DRAM及NANDFlash产品合约价,相关现货价格同步持续上扬。本轮涨价周期来自于智能手机和服务器的双重需求共振。iPhone在2025年完成存储容量升级后,我们判断其内存容量有望在2026迎来再次升级。如此密集的持续升级,有望助推全球存储芯片市场涨价周期在2026年延续。

东海证券:短期内形成压力

美方批准英伟达对华出售H200芯片,并收取25%分成,此举或将加快中国AI模型训练进程,另一方面或对国产AI芯片厂商短期内对市场拓展和生态构建形成压力。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。

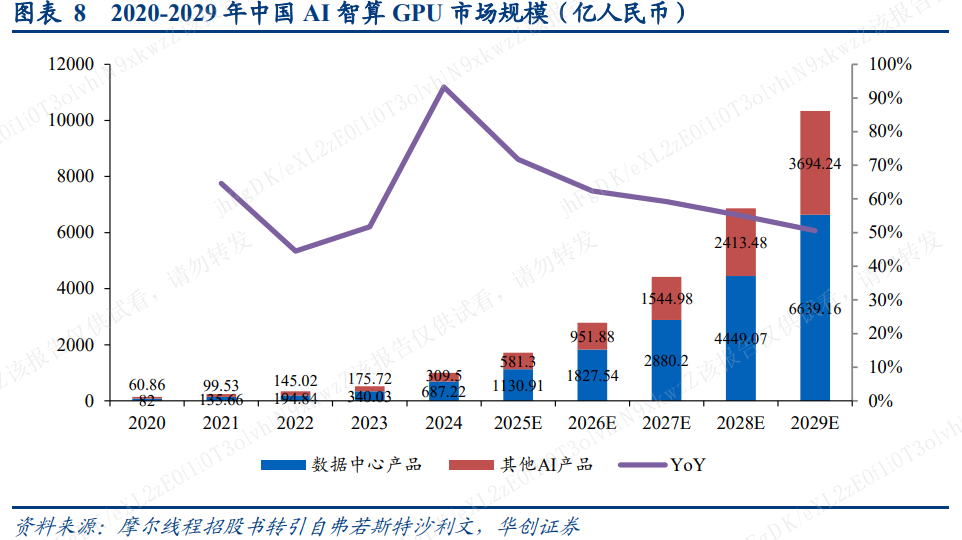

华创证券:自主可控迫在眉睫

近年美国多次修订出口规则扩大管制范围,GPU是国内人工智能发展的基础,国产算力芯片自主可控迫在眉睫。当前,国内多家GPU厂商陆续推出AI智算芯片产品,并逐步追赶国际领先标准。