海外流量生意看似风光,实则被困在巨头生态里艰难求生。

一家帮助中国商家在Google、TikTok等平台投放广告的“流量中介”,自己却陷入亏损困境。米多多集团股份有限公司(简称“米多多”)在2025年12月9日正式向港交所递交招股书,揭开了跨境电商服务行业的光鲜与阴影。

作为中国第五大跨境电商营销服务提供商,米多多报告期内收入持续增长,但毛利率长期徘徊在4%-8%之间,2025年上半年净亏损同比扩大近900倍。

在跨境电商生态中,米多多这样的服务商本应是连接中国制造与全球消费的重要桥梁,但其招股书暴露的问题:对科技巨头的极端依赖、较低的毛利率、持续扩大的亏损,暴露出电商服务行业中玩家的生存艰难。

“流量搬运工”闯关IPO

根据招股书披露,米多多的业务发展分为三个主要阶段:2014年至2017年,其核心身份是传统跨境贸易的中介机构,赚取基础的信息匹配与中介费用;

2018年至2021年,公司转型为数字广告代理公司,核心任务是协助Google、TikTok及Amazon等国际数字媒体平台拓展中国跨境电商广告客户;

自2021年起,米多多进一步定位为跨境电商营销服务提供商,尝试为中国品牌搭建出海营销桥梁,并逐步形成海外营销服务、海外电商运营及数字展览服务三大业务板块。

从股权结构来看,IPO前公司控股股东、实际控制人为阮卫星,其通过RUANQi Holding间接控制米多多41.27%的股份,担任董事会主席兼执行董事,公开资料显示,他曾任职于福建省商务厅,后创办汇源国际从事展览业务。首席执行官邓海通过INMI Holding持股21.49%,为第二大股东兼执行董事。值得注意的是,非执行董事汪涌为阮卫星的侄子,形成了家族关联的治理格局。

机构投资方方面,截至递表前,米多多仅完成两轮融资,合计募资7000万港元,投资方包括东兴证券全资子公司东兴资产、Beta Strategy及林家圆,其中2025年9月东兴资产出资4000万港元,每股成本1.43港元,时隔两个月的11月,Beta Strategy与林家圆分别出资2000万港元、1000万港元,每股成本升至2.57港元,短短两个月公司估值实现大幅提升。

值得注意的是,相较于指示性发售价范围的中位数,这些投资者的入股价格存在较大幅度折让,东兴资产的折让幅度约为85.71%,第二轮投资者的折让幅度约74.34%。

2023年及2025年上半年,米多多分别向一名董事及若干员工授出股份支付1647.2万美元及1946万美元。 2023年的股份支付全部给了首席执行官邓海,折合人民币约1.16亿元。

这两次股份支付直接导致公司在相应期间出现巨额亏损。加回以股份为基础的付款后,2023年及2025年上半年的经调整净利润分别为5.9万美元和-2.2万美元,仍处在盈亏平衡点附近。

业绩亏损与关联输血

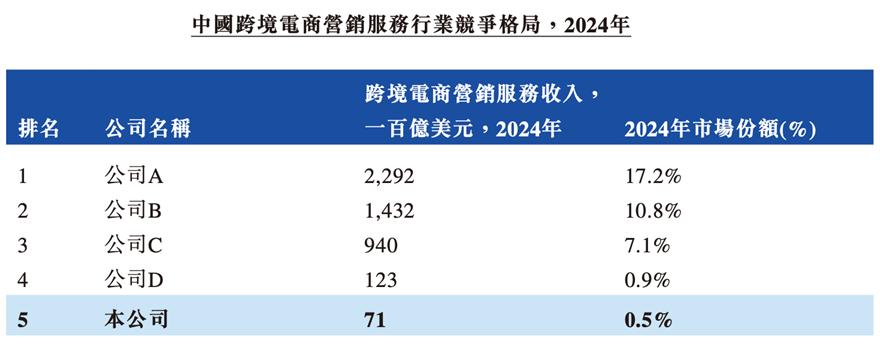

招股书显示,按2024年收入计,米多多位列中国跨境电商服务供应商第五名,然而其市场份额仅为0.5%。

来源:米多多招股书

米多多的业务分为三大板块:海外营销服务、数字展览服务以及海外电商运营。其中,海外营销服务贡献了98%以上的收入,另外两项业务几乎可以忽略不计。

这种业务结构的单一化意味着公司的命运几乎完全系于广告代理业务。米多多服务的客户主要是跨境业务的卖家和制造商,已成功协助超过1700名直接客户将其产品推广至全球逾20个国家。

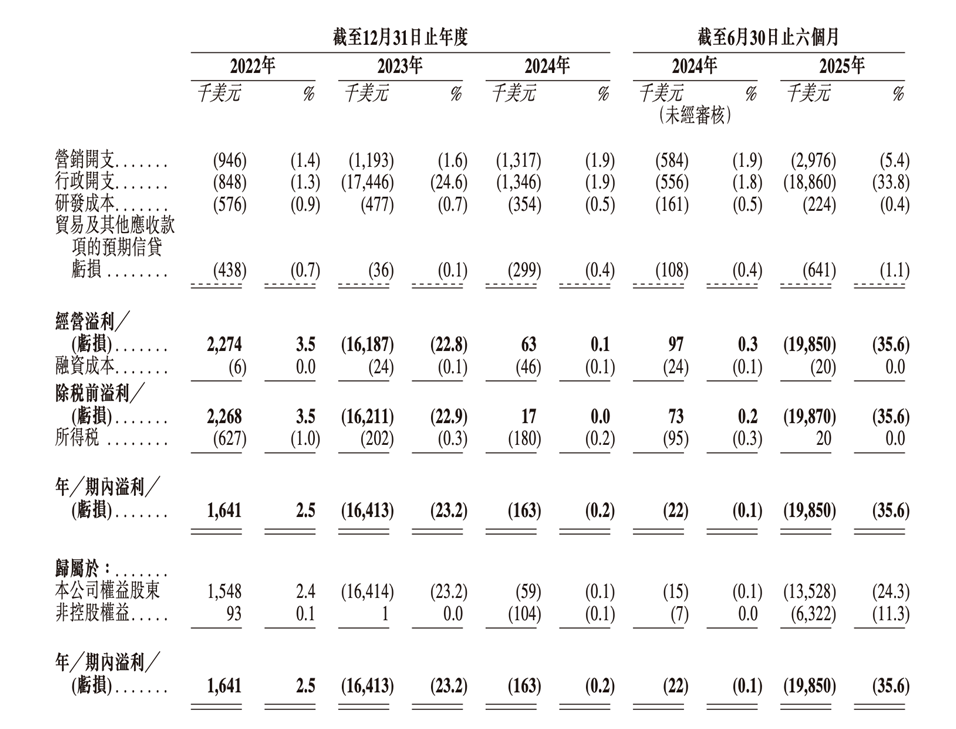

招股书数据显示,2022年至2024年,公司收入分别为6517万美元、7085.1万美元、7113.2万美元,2024年收入增速骤降至0.4%,陷入滞胀状态;

净利润表现更为惨淡,仅2022年实现164.1万美元盈利,2023年转为亏损1641.3万美元,2024年亏损收窄至16.3万美元,但2025年上半年净亏损再度飙升至1985万美元,较去年同期亏损的2.2万美元暴增892倍。

来源:米多多招股书

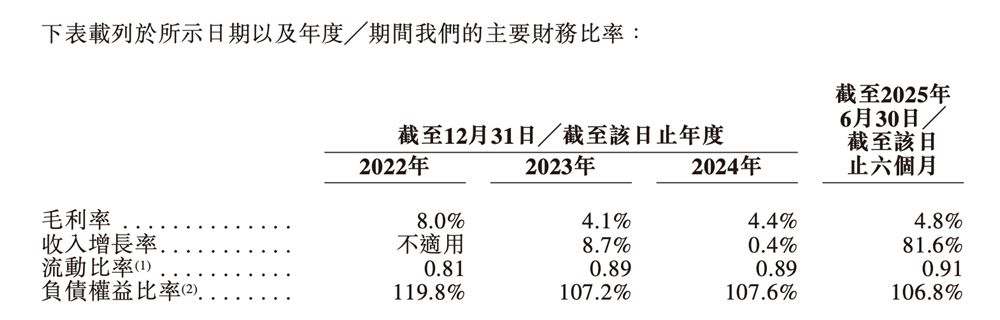

截至2025年6月末,公司未弥补亏损已达3253.2万美元,持续亏损已导致其常年处于资不抵债状态,各报告期末资产负债率分别为119.8%、107.2%、107.6%及106.8%,远高于行业平均水平,截至今年6月底,流动负债净额达264.4万美元,负债净额184.7万美元。

来源:米多多招股书

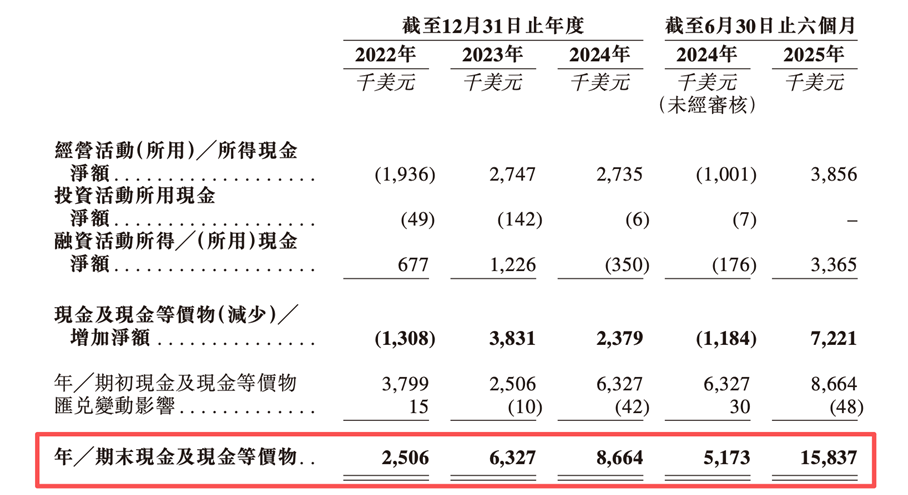

期末,米多多的现金及等价物为1583.7万美元,主要来自股东增资的7000万港元,自身“造血”能力的缺失。

为缓解资金压力,2025年上半年,实控人阮卫星向米多多提供了355.8万美元贷款,截至2025年6月底,公司来自关联方的贷款总计425.7万美元,占贸易及其他应付款项的18.41%。这种关联输血模式虽暂时缓解了流动性压力,但也反映出公司自身现金流的脆弱性。

来源:米多多招股书

值得一提的是,2023年11月,米多多境内运营主体福建米多多被撤销科技型中小企业评价,无法继续享受税收减免及政策扶持。截至2024年底,公司增值税及其他应缴税项同比飙升362.72%至105.5万美元。

低毛利率与高业务依赖

更令人担忧的是米多多极低的利润空间。报告期内,公司的整体毛利率分别为8%、4.1%、4.4%和4.8%,核心业务海外营销服务的毛利率在2023年一度跌至3.8%。

这一数字不仅远低于跨境营销服务行业头部企业的毛利率水平——wind数据显示,A股跨境营销服务商易点天下(301171.SZ)近年来毛利率在16%-21%。低于普通贸易行业的平均毛利水平,成为制约其盈利、流动性乃至IPO成败的核心死穴。

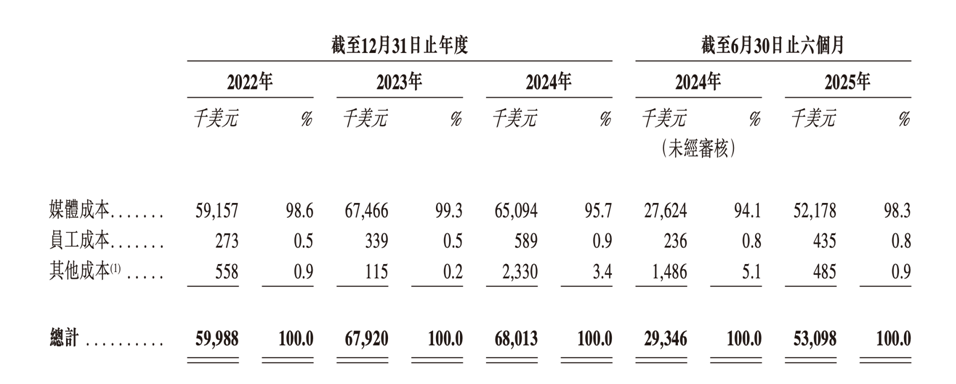

低毛利的根源在于其极度失衡的成本结构与“中间商”的被动商业模式。米多多的销售成本几乎全部被上游媒体平台吞噬,报告期内媒体成本占销售成本的比例分别高达98.6%、99.3%、95.7%和98.3%,这意味着公司每赚100美元收入,就有98美元以上要支付给Google、TikTok等平台,自身留存的毛利空间极其有限。

来源:米多多招股书

更致命的是,公司对上游平台的依赖已达到“命脉级”,2025年上半年前五大供应商的采购额占总销售成本的比例高达96.5%,其中直接来自Google及TikTok for Business的媒体成本占比超91%。

2023年,Google等国际数字媒体平台降低中国广告代理返点率,直接导致米多多整体毛利率从8%腰斩至4.1%,核心业务毛利率跌至3.8%,而公司既无法通过其他供应商替代采购,也无法将成本压力完全转嫁给客户,只能被动承受毛利下滑。

下游客户结构的短板则进一步加剧了毛利挤压。尽管米多多已服务超1700家直接客户,业务覆盖20多个国家,但客户集中度仍处于较高水平:2022年至2025年上半年,来自前五大客户的收入占比分别为62.2%、66.8%、43.8%和37.2%,即便呈现下降趋势,仍远高于行业平均水平。

更关键的是,其客户以中小跨境卖家为主,2024年新增客户1075家,但单客户平均收入仅65.7万美元,这类客户对价格极其敏感,往往通过比价选择服务商,倒逼米多多采取低价竞争策略,进一步压缩毛利空间。

同时,公司与客户订立的多为短期服务合约,收入稳定性极差,需要持续投入大量销售费用拓展新客户,2025年上半年销售及营销开支达328万美元,占营收的5.9%,进一步侵蚀了本就微薄的利润。

米多多在招股书中坦承:“倘若我们未能以优惠条款向供应商采购媒体资源,我们的收入及盈利能力可能受到不利影响。”

当前中国出海营销服务行业市场规模持续扩大,2024年达363亿美元,预计2029年将增至737亿美元,复合年增长率15.2%,但行业内活跃服务提供商超千家,市场竞争高度激烈,前五大参与者合计占比约36.5%。在头部企业凭借规模效应和全链路服务占据高毛利区间的情况下,米多多这类中小服务商的发展或许并不容易。

为摆脱困境,米多多正尝试业务多元化。2025年5月,公司推出了海外电商运营业务,上半年贡献收入35.2万美元,毛利率高达67.9%,但营收占比不足1%。

登陆资本市场的尝试是米多多突围的关键一步。米多多计划将募集资金用于拓展全球业务、开发海外电商运营体系及技术研发。

但摆在米多多面前的道路并不平坦。在Google、TikTok等平台不断收紧政策、行业竞争加剧的背景下,即使上市成功,留给这家“流量搬运工”的转型窗口也在不断收窄。

资本市场的考验才刚刚开始。此次赴港募资能否成功“续命”,不仅取决于港股市场的态度,更取决于公司能否打破现有商业模式的桎梏。

对于投资者而言,在关注其上市进程的同时,更需警惕其盈利可持续性与行业竞争带来的潜在风险。毕竟,靠募资输血的增长难以持久,唯有重构商业模式、提升核心竞争力,才能真正走出困境。(《理财周刊-财事汇》出品)