随着2025年步入尾声,如果要盘点过去一年中表现最为“神奇”的资产,那么30年期美国国债或许足以占据一席之地……

诚然,其涨幅远不及AI概念股或黄金白银那样惊人表现。事实上,今年30年期美国国债的价格甚至都未见上涨。

但其“神奇”的地方或许也恰恰在此——考虑到过去12个月所经历的动荡,它本应遭受重创。然而截至本文撰稿时,它正朝着与年初几乎持平的水平进行年度收官,仅此一点就足以堪称非凡。

我们可以先来思考这么几个问题:

假如你回到今年1月1日并被告知,黄金将飙升近70%、突破每盎司4400美元,华尔街将迎来四分之一个世纪以来最大的科技繁荣,且金融条件将是三年来最宽松的,你可能很快就会脑补出长期债券收益率上升(价格下跌)的场景……

如果你还被告知,美国通胀将在未来一年持续高于目标水平,美元将暴跌近10%,美债的“期限溢价”将升至十多年来的最高水平,而央行独立性这一曾被视为神圣不可侵犯的观念,将因特朗普政府对美联储的持续攻击而几近崩溃,又会怎样?

若这还不够,那再加上特朗普的“大而美法案”将在未来十年推高数万亿美元预算赤字,助推“美元贬值”交易呢?是不是彻底觉得长期美债收益率将一飞冲天了?

但回到现实,你会发现,30年期国债收益率在一年后仍维持在4.8%左右,与年初水平基本持平。

美债收益率曲线确实已趋于陡峭——2年期/30年期利差创四年最陡,但这几乎完全源于短端的变动。

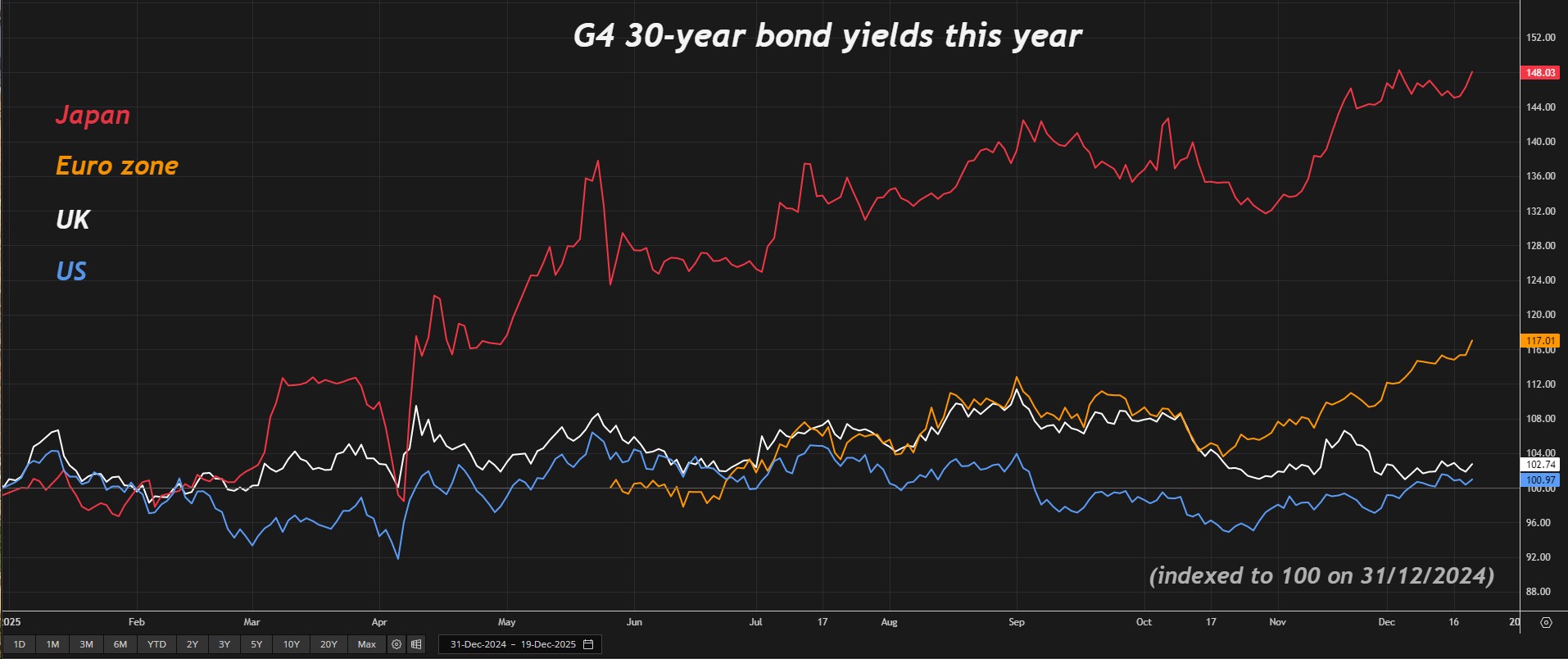

相较于国际同类债券,美国长期债券今年的表现也堪称稳健,尽管美元贬值10%导致其经汇率调整后的光彩略显黯淡。德国30年期国债收益率最近达到了2011年以来的最高水平,今年已累计上涨近100个基点;而日本30年期国债收益率也创历史新高,今年同样上涨超过100个基点。

当然,年底与年初收益率的持平,并不等于没有行情,30年期美债收益率在此期间确实出现过波动。美联储今年累计降息75个基点,本应压低美债收益率——10年期国债收益率全年也确实已下跌近50个基点。但同样值得注意的是,当通胀持续且明显高于目标水平时,降息举措往往会限制超长期国债收益率的下行空间。

韧性从何而来?

那么,30年期美债这种相对坚挺的原因是什么呢?

对此,有业内人士表示,尽管宏观经济波动剧烈,但5%的收益率对于这种仍被认为是世界上最安全、流动性最强的长期资产之一的债券而言,显然对许多投资者依然颇具吸引力。

来自养老基金、共同基金和保险公司等“真金白银”买家的需求一直十分强劲,这些买家需要将长期负债与长期资产相匹配。

这种需求确保了美国财政部今年进行的12次30年期美债拍卖总体上顺利完成,没有发生任何大的意外。

今年,美国财政部累计标售了2760亿美元30年期国债,每月一次。12次拍卖的平均投标倍数为2.37。据Exante Data数据显示,该投标倍数与追溯至2021年11月的过去50次拍卖平均值2.38基本持平。

美国国内机构投资基金承接了约70%-75%的标售债券,而外国投资者在下半年增加了购买量,11月占比首次突破15%,创去年初以来新高。另一方面,在这些拍卖中,美国财政部仅有三次支付的收益率低于当日预售市场水平,而六次支付的收益率更高。这表明投资者普遍要求在拍卖中购买时获得溢价。

不过,可以预见的是,尽管美国长期债券今年表现相对强劲,但明年仍将面临严峻挑战。

全球固定收益久期市场环境依然严峻——风险溢价、通胀风险和债务供应都在上升,人们对人工智能生产力前景的疑虑持续存在,美联储独立性的担忧也在加剧。

因此,明年30年期债券或许将面临与2025年类似的挑战——而且,这一次的挑战可能更加严峻,其是否还能像今年这样在“悬崖边跳舞”,将打上一个大大的问号。