作为逐梦星河的战略产业,商业航天市场规模极其庞大。数据显示,2025年全球商业航天市场规模将突破7000亿美元,我国商业航天市场规模从2015年的约0.38万亿元增长至2024年的2.3万亿元,年均复合增长率约22%。

我国为何要大力推进商业航天?核心原因有二:

其一,资源与技术紧迫性。根据国际电信联盟(ITU)数据,截至2023年,全球仍有三成人口未接入互联网,卫星互联网发展潜力十足。此外,近地轨道卫星承载量及低轨主流Ku/Ka频段资源日趋饱和,且ITU遵循“先申报、先使用”原则,要求申报资源7年内完成部署,窗口期约束极强。美国SpaceX公司的Starlink星座已规划近4.2万颗卫星,抢占大量优质资源。

其二,产业前景广阔。中国电子信息产业发展研究院预计,2025年我国商业航天市场规模将增至2.8万亿元。东吴证券亦预测,到2030年市场规模将进一步攀升至7.8万亿元。

在迎来机遇的同时,我国商业航天同样也面临着一些挑战,主要包括技术、运力、资金三方面。

回收技术难度大

早在上世纪60年代,钱学森在《星际航行概论》中就超前提出“回收运载火箭”的设想。他认为,对于未来频繁的发射来说,一次性的运载火箭就是浪费,应该想办法把空的运载火箭收回来。

华西证券指出,一级火箭是成本占比最高的部分,占比达60%至70%,其中发动机成本占该级总成本的50%以上,箭体结构约占火箭总成本的20%至30%,发射服务成本约占卫星总成本的30%至40%。因此在商业航天领域,控制一级火箭成本成为降本核心。

航天专家庞之浩曾表示,火箭回收并重复使用的技术如果被掌握,可节省发射成本80%左右。发射火箭姿态、火箭发动机推力可调性、箭体材料等均是制约火箭回收的难点。

当前,“国家队”与商业火箭公司均已加码可回收复用火箭的研制,除朱雀三号、长征十二号甲已开展飞行验证外,长征十号甲、双曲线三号、引力二号、力箭二号等,均计划于2025年底至2026年随发射任务开始回收试验验证。

火箭运力待提升

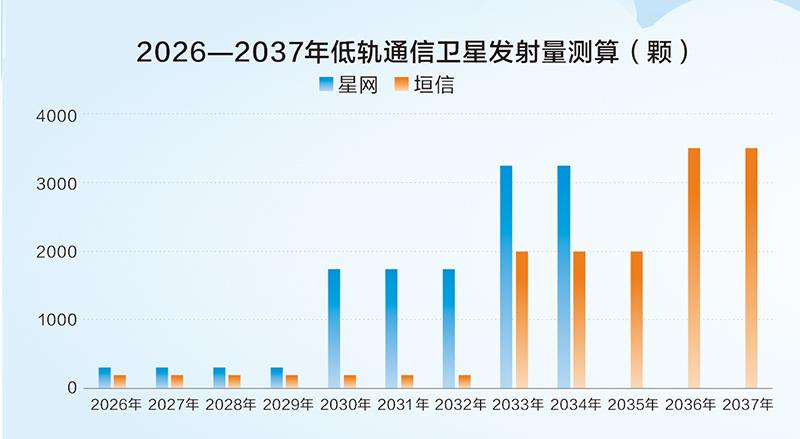

目前,国内已启动三大卫星星座组网计划,包括国网公司的“国网星座”(GW),规划总规模达12992颗卫星;上海垣信的“千帆星座”(G60星链),到2030年打造由1.5万颗卫星组成的卫星网络;蓝箭航天旗下鸿擎科技的“鸿鹄星座”,计划将在160个轨道平面上总共发射约1万颗卫星。

根据国际电信联盟预测的发射节奏,预计“国网星座”2026~2029年发射约1200颗卫星,2030~2032年发射5200颗,2033~2034年发射6496颗;预计“千帆星座”2026~2032年发射1392颗,2033~2035年发射6000颗,2036~2037年发射7500颗。这意味着,自2030年起,每年卫星发射数量较此前将有数倍增长。

上述两大卫星星座的部署完成率不足5%,火箭运力不足已成为制约卫星发射进度的核心瓶颈。在此背景下,加快实现火箭可回收复用,成为破解运力困局的关键路径。

对标美国,我国在发射能力上仍存在显著差距。2024年,美国全年完成158次航天发射任务,是我国同期的2.3倍,仅SpaceX公司就完成138次。今年以来,SpaceX发射进度提速,已完成165次发射任务,累计部署卫星超9000颗。相比之下,我国的航天发射频次与规模仍有较大提升空间。

融资力度不足

商业航天普遍存在“投资高、风险大、回报慢”的特点,但其最终目标仍聚焦于盈利。面对行业特性与广阔的市场前景,业内共识已十分明确:商业航天要实现盈利目标,离不开长期的战略定力,更需要耐心资本的持续“陪跑”。

在此背景下,商业航天吸引了创投机构、上市公司、政府引导基金等多方资本入局。根据IT桔子数据,2016年至2025年(截至12月19日),商业航天领域融资总额超过500亿元。

然而,对比近十年我国半导体领域超9000亿元的融资额,机器人领域超2000亿元的融资额,商业航天的融资额远低于上述两者。已启动IPO的SpaceX公司,拟募资额或远超300亿美元,我国商业航天的融资力度明显不足。

从A股融资来看,已上市公司方面,按上市日统计,近十年(2016年初至今年12月23日),万得商业航天板块公司合计首发募资超过295亿元,合计定增募资接近529亿元,两者合计接近825亿元。其中,2021年至2025年,商业航天板块首发募资总额较2016年至2020年增幅约两成,同期全部A股首发募资总额增幅接近35%。

IPO公司方面,目前,仅电科蓝天已过会并提交注册,公司拟募资15亿元。IPO辅导备案方面(含IPO各状态公司及已上市公司),以“航空运输业”、“航空、航天器及设备制造”和“铁路、船舶、航空航天和其他运输设备制造业”进行统计,截至12月23日,前述3个行业今年以来共有15家公司的IPO申请获得受理,公司数量达到近十年最高水平,较去年全年增加7家。不过,上述3个行业近十年IPO终止的企业数量较多,间接导致商业航天领域整体融资额较低。

如何实现“飞天梦”?

如今,商业航天已从传统航天领域的补充力量,升级为全球科技竞争与未来产业布局的核心赛道,投资者的热情被持续点燃。截至12月23日,A股万得商业航天指数年内累计上涨近47%,十多只概念股年内股价翻倍。

机遇背后,挑战同样不容忽视。如何攻克“星多箭少”,如何提升运力成为摆在眼前的当务之急。在笔者看来,需要从以下三方面发力:

一是攻克核心技术。加速可回收火箭技术迭代,推广“一箭多发”,通过“国家队+民企”协同缩小差距,同时强化发射场建设,提升高密度发射能力。

二是构建多元投融资体系。民营航天企业普遍没有实现盈利,生存发展仍高度依赖外部融资,融资缺口较为突出。因此,需落实发展基金,引导“耐心资本”参与,构建多元化融资体系至关重要。此外,商业航天公司需不断提升自身质量,确保IPO进程顺利。

三是深化产业协同与国际合作。聚焦关键零部件国产化,拓展多元应用场景形成良性循环。巩固海外市场,参与国际规则制定提升话语权。