数据来源:金融监管总局,黄钰霖/制表

临近年末,村镇银行兼并重组的步伐仍在加快。

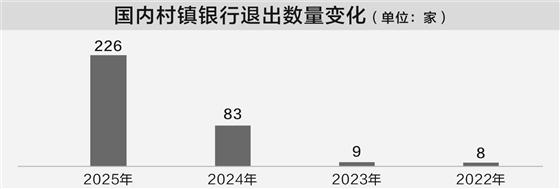

据证券时报记者梳理,截至发稿,年内完成退出的村镇银行总数已达226家,超出2024年1.7倍。除了数量增加,“化险”队伍也逐步扩容至国有大行、外资行。

“村改支”和“村改分”成主流

根据金融监管总局官网信息,截至12月23日,2025年完成注销退出的村镇银行总数已达226家,而2024年、2023年、2022年这一数据分别为83家、9家、8家。

仅12月12日,注销退出的村镇银行就有14家,包括湖南城步湘农村镇银行、江门新会新华村镇银行、哈尔滨呼兰浦发村镇银行、桦川融兴村镇银行等。

从实践案例来看,“村改支”和“村改分”式兼并重组是年内村镇银行注销退出的主要模式。以上述14家村镇银行为例,其退出均因被主发起行吸收合并,其中“湘农系”村镇银行主发起行为湖南银行(原华融湘江银行),“新华系”村镇银行主发起行为马鞍山农商行,哈尔滨呼兰浦发村镇银行主发起行为浦发银行,桦川融兴村镇银行主发起行为哈尔滨银行。

值得一提的是,“村改支”模式只是法人地位注销,原有资产、负债、业务、员工以及其他各项权利义务由主发起行平稳承接,原址多改建为主发起行分支机构。“‘村改支’和‘村改分’既避免了直接破产可能引发的区域金融风险和储户冲击,又通过母行转设为分支机构的方式实现了资源优化整合。”博通咨询金融业资深分析师王蓬博表示,相比于其他模式,这一模式更加有序高效,能在守住风险底线的同时完成机构“瘦身”。

“化险”队伍持续增员

除了数量“井喷”,年内村镇银行的兼并重组还迎来了新的参与者。

今年6月,监管批复同意工商银行收购重庆璧山工银村镇银行,并设立为支行,这是国有大行首次参与“村改支”,此前村镇银行的兼并重组大多由城农商行等中小银行主导。

与此同时,年内多家股份行也积极跟进“村改支”,民生银行、恒丰银行、浦发银行、光大银行等陆续开展了相关工作。其中,浦发银行自7月以来已完成10余家村镇银行的收编工作。

业内人士认为,改革主体从传统的城农商行向上延伸至头部大行、股份行,对主发起行自身的发展和村镇银行的化险均有裨益。天风证券银行研究员曹旭冉对证券时报记者表示,国有大行参与“村改支”,一方面是由于国有大行存在收编村镇银行来推进下沉战略的诉求,另一方面是相比于国有大行的资产体量,村镇银行虽然风险偏高、经营偏弱,但对国有大行产生的负面影响较小。

“化险队伍的扩大与处置风险的逻辑有关,处置风险根据紧迫程度排序。”上海金融与法律研究院研究员杨海平表示,城农商行为村镇银行主要发起方且下属机构风险程度高,在其率先启动化险程序并取得成果之后,参与范围才渐次扩展至国有大行、股份行。

除了国有大行、股份行,外资银行也有所动作。日前,由汇丰银行独资设立的重庆荣昌汇丰村镇银行获批解散。与“村改支”等结构性重组不同的是,该行选择直接解散实现市场化退出。申请解散前,该行已将存续的相关存贷款业务转让给汇丰银行(中国)重庆分行,实现存贷款业务基本清零。往前追溯,由澳新银行全资持股的重庆梁平澳新村镇银行也采用该方式退出市场。

曹旭冉表示,外资银行之所以采取该模式,一是旗下村镇银行连续多年亏损,接手意义不大;二是银行业竞争格局的“马太效应”愈发明显,国有大行凭借资金成本低、品牌背书强、网点分布广等优势持续进军下沉市场,而外资银行在这一领域并不具备明显优势,将业务聚焦于财富管理、跨境金融等优势领域是更为合适的选择。

“减量提质”推动退场加速

近日,中央经济工作会议召开,明确继续着力做好防范化解地方中小金融机构风险,深入推进中小金融机构的“减量提质”。

多位业内人士认为,2026年,村镇银行的退场速度仍会加快。

招联首席研究员、上海金融与发展实验室副主任董希淼表示,“减量提质”并非简单地数量减少,而是通过市场化、法治化手段进行一场结构性重组。下一步的中小金融机构改革化险或将重点围绕有序推进高风险机构的市场化出清、以强化公司治理作为“提质”的核心、确保改革过程平稳和严防风险外溢等三个方面展开。

“改革能否成功,关键在于能否通过完善治理激发出中小银行的内生动力,以及能否在整合资源、稳健发展的同时,依然精准、有效地满足实体经济的多元化金融需求。”董希淼认为,在治理方面,应推动专注主业与差异化经营,引导中小金融机构摒弃盲目扩张和同质化竞争,扎根当地,专注于服务小微企业、乡村振兴等领域,加快形成自身特色和优势。

有退出,也有坚守。成立于2007年3月的四川仪陇惠民村镇银行是国内首家村镇银行,该行始终以“支农支小”为使命,探索出独具特色的发展路径。截至今年3月,该行存款余额60亿元,贷款余额30亿元。

“生存空间需要‘闯’出来,靠服务、差异化、金融科技、风控,客户有需求,我们就有发展。”一名村镇银行的客户经理向证券时报记者表示。