近日,米多多集团股份有限公司(简称“米多多”)向港交所递交招股书,拟在香港主板上市。

此前,米多多委任建银国际金融有限公司为其整体协调人。12月22日,公司称,进一步委任华福国际证券有限公司及兴证国际融资有限公司为其整体协调人。

根据灼识咨询的资料,以2024年的收入计算,米多多集团为中国第五大跨境电商服务供货商。公司的数字解决方案让企业客户能够通过包括但不限于Google、TikTok、Meta及Amazon等国际领先的数字媒体平台触达目标海外消费者。

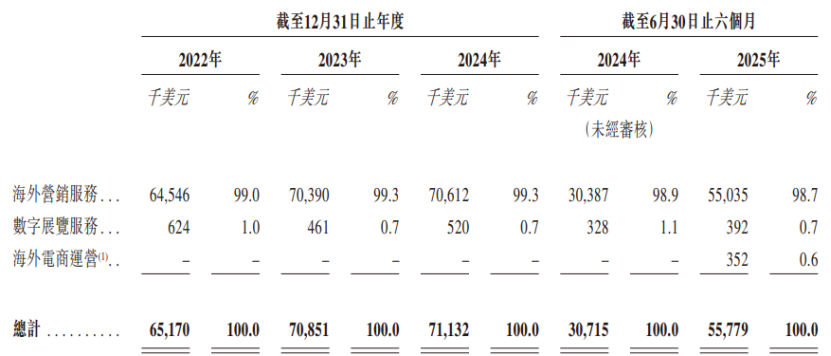

米多多的收入结构呈现极端“一极独大”:2022年至2025年上半年,海外营销服务的收入占比分别为99%、99.3%、99.3%和98.7%。

近年,米多多集团盈利能力整体欠佳。

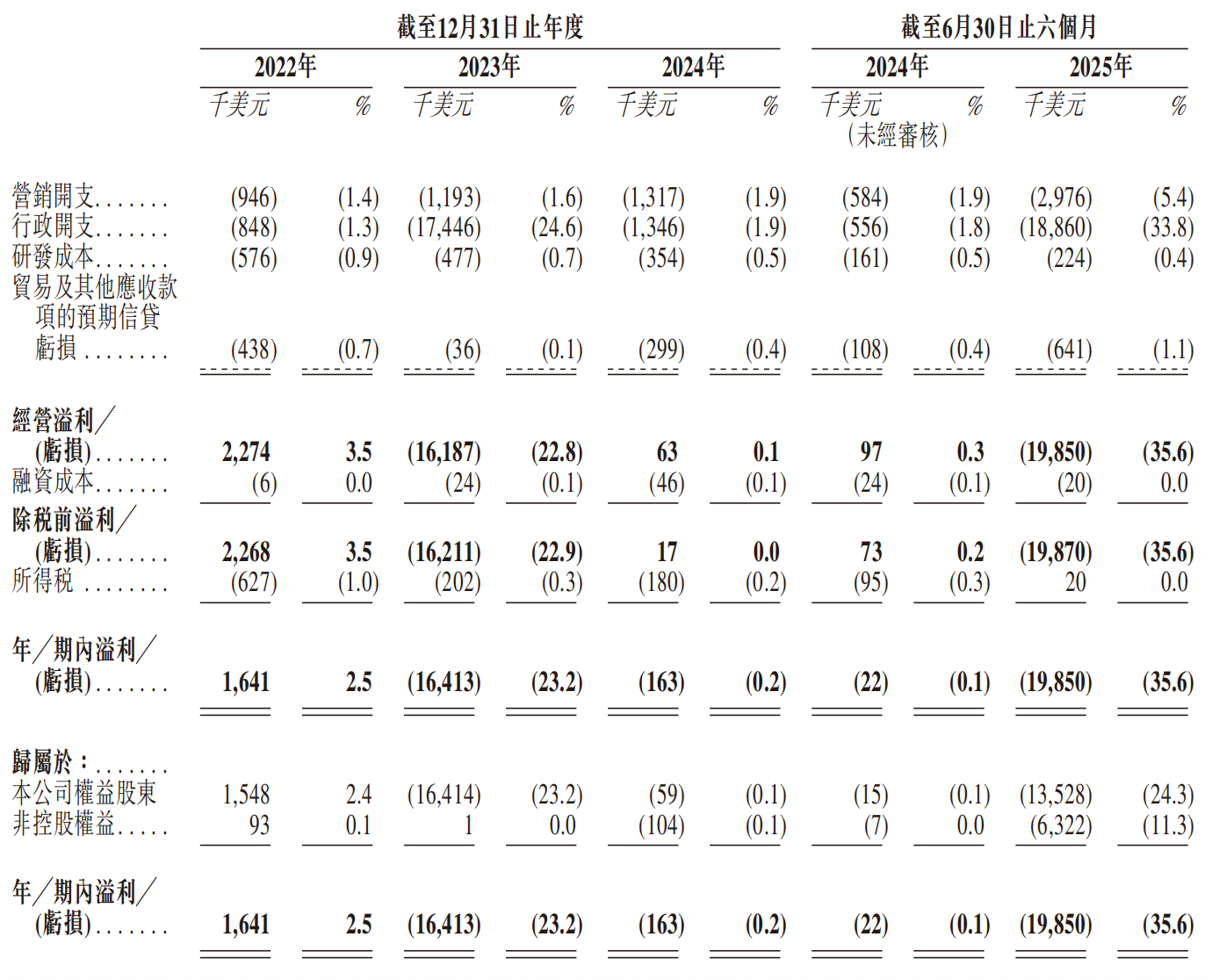

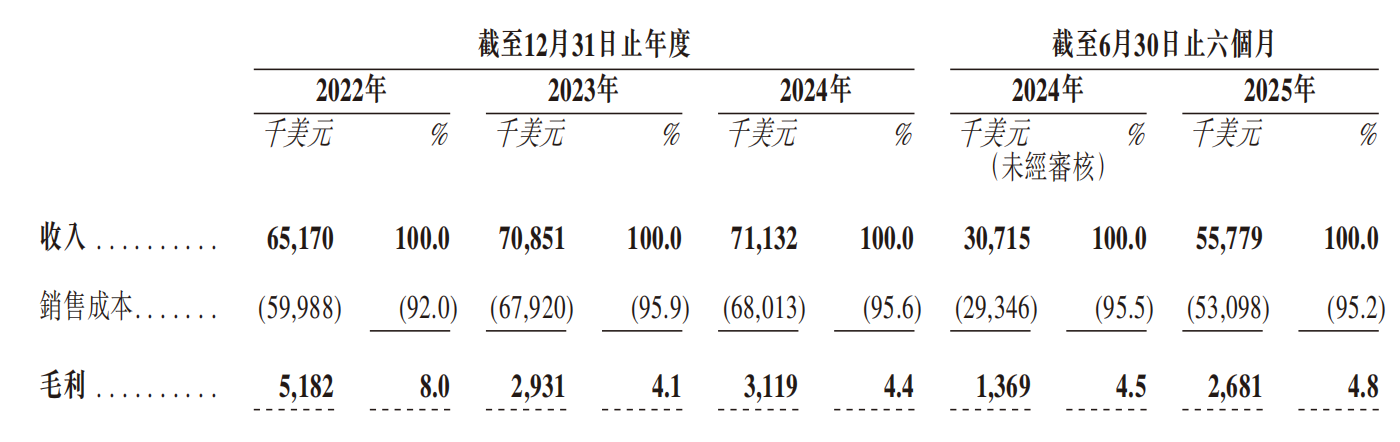

2022年至2024年,米多多集团营收分别为6517万美元、7085.1万美元、7113.2万美元;期内利润分别为164万美元、-1641.3万美元、-16.3万美元,仅2022年实现盈利。

2025年上半年,米多多集团营收为5578万美元,上年同期的营收为3072万美元;期内亏损为1985万美元。截至2025年6月30日,米多多持有的现金及现金等价物为1583.7万美元。

从2022年到2025年上半年,公司整体毛利率始终在4%~8%的低位徘徊。

公司2023年毛利率下滑,主要由于2023年起一家国际数字媒体平台降低其中国广告代理的返点率导致。2025年上半年公司毛利率提升,由于公司拓展毛利率一般较高的TikTok相关服务,海外营销服务毛利率有所增加;以及毛利率较高的数字展览服务、海外电商运营营收增加。

截至2025年6月末,公司流动负债净额达264.4万美元,负债净额184.7万美元。

另一方面,米多多集团客户集中度较高。

2025年上半年前五大客户收入占比37.2%,虽较2022年的62.2%有所下降,但第一大客户仍贡献10.5%收入。2024年新增客户1075家,但单客户平均收入仅65.7万美元,依赖低价策略获取客户,进一步挤压利润空间。

公司供应商依赖度远超行业平均水平。2025年上半年,米多多集团前五大供应商采购额占比96.5%,其中Google和TikTok合计占91.0%。2023年Google返点率从8.9%降至3.2%,直接导致毛利率同比下降3.9个百分点。

根据招股书,公司此次募资将主要用于扩大全球业务覆盖、开发海外电商运营业务、营销相关技术研发、策略性投资或收购,以及补充营运资金。

目前,公司董事会由7名董事组成,包括两名执行董事:67岁阮卫星,任董事会主席;44岁邓海,任首席执行官。