有色金属牛市正持续演绎,A股相关板块连日走强。

12月23日,现货白银刷新历史新高,突破70美元/盎司,年内涨幅高达142%;黄金价格同步登顶,首次站上4480美元/盎司关口,年内涨幅超70%。与此同时,钯、铂期货一度触及涨停,有色金属板块整体呈现普涨态势。

图片来源:金投网

对于这一轮有色金属价格强势上行的原因,中信建投研报指出,主要是美国11月CPI超预期降温,令市场对美联储2026年降息幅度有所上修。黄金、白银、铂钯等贵金属价格走强,锡、铜、铝等工业金属亦表现强势。

该机构表示,一方面是充裕的流动性,一方面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

华龙证券表示,在地缘对抗升级、全球经济增长失速、资源民族主义抬头背景下,有色金属景气度持续提升,主要金属品种价格持续走高。

今年前11个月,黄金月均价较2024年全年均价上涨40.75%,白银上涨33.69%,铜上涨7.25%,铝上涨7.96%。

今年前三季度,有色金属行业实现收入2.82万亿元,同比增长9.3%;实现归母净利润1512.88亿元,同比增长41.55%。

截至11月底,申万有色金属行业指数为72.81%,大幅跑赢沪深300指数18.49%。

“黄金趋势仍未结束,投资需求决定后续空间。”华龙证券认为,黄金与长期美债实际利率的负相关框架解释力逐步弱化,其背后是美元及美国信用的弱化,黄金作为避险资产的性质得到加强,成为全球范围内最佳避险资产。

从资金方面看,今年黄金涨势由多种需求共同推动,其中ETF资金取代央行资金成为主要推动力量,后续空间取决于投资需求的持续性。

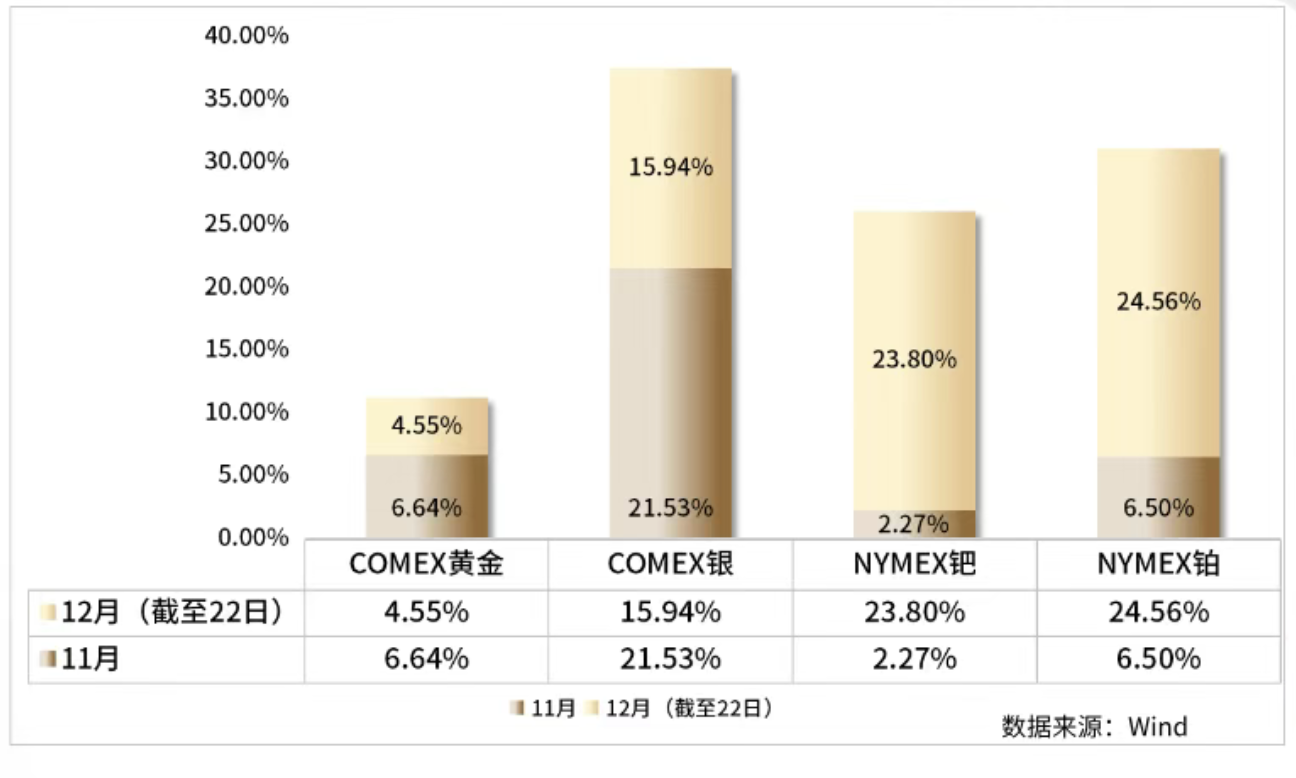

具体到金属品种,在本月行情中,铂钯的表现尤为亮眼。

图片来源:国金期货

截至12月22日,铂金单月涨幅达24.56%,显著高于11月表现,超过同期黄金与白银,呈现加速上行趋势;钯金单月涨幅也达到23.8%,同样反超金银,跻身当月涨幅最高的贵金属品种。

铂和钯都是用途广泛的稀有贵金属,两者有较高密度、较好延展性。铂和钯用途呈现多样化特点,总体可分为汽车催化剂、首饰、工业需求与实物投资。钯还可用在储氢材料。

国金期货研究分析师陈博解读称,铂金中长期基本面最为扎实,在氢能产业发展前景、持续的供应短缺以及相较于黄金的估值修复需求多重支撑下,价格仍有上行空间。

不过陈博也提醒,钯金短期虽受低库存和板块情绪支撑维持强势,但投资者需警惕新能源汽车渗透率提升带来的长期需求压力,其波动性可能相对更大。

他进一步指出,铂钯并非“下一个金银”,而是开启了自己独特的 “稀缺工业金属”价值重估之路。它们的崛起,是贵金属行情扩散和有色金属板块轮动深化的标志。

对于投资者而言,与其问“能否成为下一个”,不如深入理解其“供给刚性”与“氢能需求”的核心逻辑,并将其置于整个资源品战略价值提升的大框架下进行配置。在享受板块轮动带来的机遇时,也必须对其中蕴含的高波动风险保持清醒。

中邮证券发表报告则指出,铜铝价格短期具有上涨潜力,锡钨面临供需紧张格局,也有上涨空间。

进入12月以来,铜价延续震荡上涨趋势。12月23日,LME铜突破12000美元/吨关口,创历史新高至12031.5美元/吨。LME铜今年至今累涨逾37%,有望录得2009年以来的最大年度涨幅。

英大期货指出,地缘政治风险对铜价或有所提振。美联储威廉姆斯讲话进一步强化了市场对美联储短期暂停降息的预期。

日前,中国铜冶炼厂代表与智利矿业巨头安托法加斯塔(Antofagasta)敲定2026年铜精矿长单加工费为零,凸显矿端供应紧张格局,叠加美国持续虹吸全球电解铜,增加非美地区铜供应紧张担忧,持续利好铜价。

铝价则凭借库存低位优势,展现出较大价格弹性。

中邮证券表示,本周LME铝上涨2.8%,主要跟随铜价波动。库存方面,本周四国内主流消费地电解铝锭库存录得57.8万吨,较上周四去库0.6万吨,较本周一去库1.8万吨。

供应方面,据South32官网12月16日消息,Mozal铝厂将于2026年3月15日左右进入维护状态,主因新的电力供应协议尚未达成。

需求方面,12月虽处于传统消费淡季,但汽车、电力、电子等行业消费韧性十足,虽然具有一定淡季特征,并未出现超季节性走弱的情况,铝水比例亦维持高位。

锡价近期涨破34万/吨,但短期面临库存大幅累库的压力。

本周,沪锡上涨主要受宏观不确定性减弱,资金投机情绪带动,但高锡价下现货成交几乎停滞,沪锡、伦锡库存大幅累库,周增长分别达6.98%和22.4%,印尼锡锭出口逐步恢复正常。

中邮证券认为,短期锡价受库存累库、情绪退潮影响或有回落,但回调程度有限,供给端仍相对紧缺,后续重点关注非洲战乱、缅甸复产进展。2026年,锡价中枢将保持在30万元/吨以上,产业链公司有望迎来重估。

钨价则持续刷新历史新高,短期上行趋势仍将延续。

本周,黑钨精矿价格涨至43万元/吨,临近年底,矿端放量骤减,本周仅云南、湖南等部分矿山竞拍出货,主流矿山出货量较少,市场散单成交价格大幅跳涨,成交量缩量明显。

短期来看,钨供需矛盾难解;中期看,今年国内矿山指标完成度仍不理想,明年指标或进一步下调,叠加海外矿山增量,全球供应基本持平,需求受军工、可控核聚变等新需求带动维持强劲,重点关注传统需求在高钨价下接受程度。