12月22日,三大指数集体高开,芯片产业链多股拉升,存储和上游半导体设备板块表现活跃。截至发稿,半导体设备ETF(561980)高开拉涨3.60%,成交额迅速突破1.5亿元;成分股珂玛科技封涨停板,京仪装备涨超10%,上海新阳、长川科技、联动科技、中科飞测、立昂微等多股涨超8%。

消息面上,摩根士丹利发布最新研报称,在史无前例的AI基建热潮与传统芯片需求复苏的合力下,芯片股的“长期牛市逻辑”依然完好无损。具体来看,科技巨头们主导的全球AI基础设施建设进程愈发火热,全面助力3nm及以下先进制程芯片扩产与先进封装产能扩张大举加速,半导体设备板块的长期牛市逻辑仍然坚挺。

目前,国内芯片企业正加速全球化、资本化进程。12月5日,摩尔线程正式在科创板挂牌上市,成为2024年以来科创板最大规模IPO。作为2022年以来审核最快的科创板IPO,摩尔线程从受理到过会仅88天。

12月17日,沐曦股份成为继摩尔线程之后第二家实现A股上市的国产GPU厂商。

12月22日,壁仞科技在港交所公告,预期H股将在明年1月2日开始交易。

除逻辑芯片外,存储芯片领域也在加快上市步伐。东北证券指出,此前长鑫科技已经完成为期三个月的IPO辅导工作,即将在A股上市。而据相关产业链消息,长江存储也将在明年启动上市进程。国产存储厂商的相继上市,有望充分借助资本市场的力量,加快产能建设。

招商证券指出,AI需求增长带动全球存储及先进制程产能扩张,展望2026-2027年国内存储及先进制程扩产有望提速,国内设备厂商订单持续向好,国产化率进入快速提升阶段,卡位良好及份额较高的存储设备公司有望受益;国产算力需求展望积极向好,摩尔和沐曦2025年营收实现高增速;存储板块价格持续上涨,大厂预计Q4业绩趋势向好,考虑到明年位元产出有限,仍存在结构性机会;AI端侧芯片各厂商新品迭代和量产节奏仍在推进。当前或可关注受益于存储扩产周期的设备、需求持续向好的算力及代工等,同时关注各科创指数和半导体指数核心成分股。

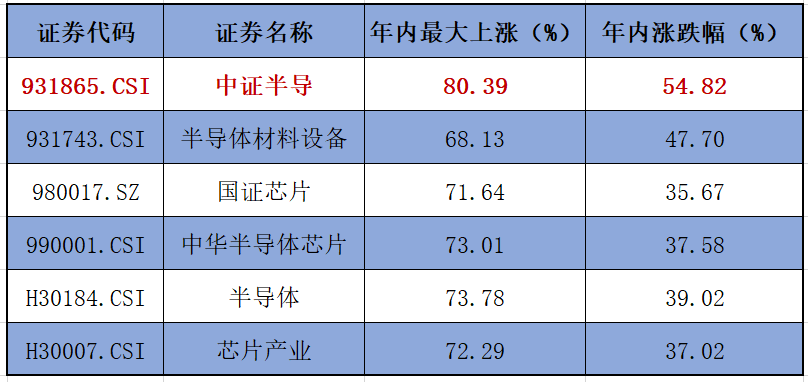

中证指数官网数据显示,半导体设备ETF(561980)跟踪中证半导,按申万三级行业分类,该标的指数中“半导体设备”含量超5成,设备+材料+集成电路制造+数字芯片设计四行业占比超9成,均为芯片产业链中/上游领域,国产化空间广阔。

从重仓股来看,中证半导重点布局中微公司、北方华创、寒武纪、中芯国际、海光信息等产业龙头,前十大集中度近8成。Wind数据显示,截至12月19日,该指数2025年年内涨幅54.82%,区间最大上涨超80%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中位列第一。

(数据来源:wind)