刚过去的交易周(12月15日至19日),A股先跌两天、后涨三天,以部分指数(如万得全A)的日线级别审视,市场探底回升,即将或已经回到“选择方向”的时刻。

如图所示,上方不远处是近期压力位,而下方又是近期两度验证的支撑位,市场接下来的大势无非两种——继续震荡,或向上突破。

前者是我们本月反复体验的“剧本”;

而如果后者下周成真,回过头看,本周三(12月17日)市场普涨,就将被视作“右侧”行情的起点。

回想一下,从这天开始,市场发生了哪些变化?

(1)神秘大资金,借道中证A500ETF入场了

据报道,最新数据显示,全市场A500ETF规模达2459.35亿元,近一周资金净流入327亿元,占股票ETF净流入总额的近七成。

头部产品中,华泰柏瑞A500ETF最新规模412亿元,成为跟踪该指数首只超400亿元的ETF。

除了本周成交额持续破百亿外,该产品另一大看点在于:实际上自12月2日开始,其份额就在连续正增长,足见资金布局并非临时起意。

华泰柏瑞A500ETF基金本月份额变动情况

光大证券研报称,周三市场的强力上涨或许与中长期资金的积极流入有关,可以观察到,近期股票型ETF出现了大幅的净申购。“在资金的积极托举之下,2026年跨年行情或许已经开启。”

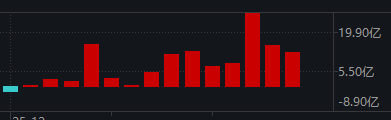

(2)全市场个股连续出现“涨多跌少”的情况

如下图所示,12月前12个交易日,仅有3天是典型的“涨多跌少”。

但本周三开始,普涨的情况明显变多了。

五天下来,共计2977只个股累计上涨,也是12月份目前表现最好的一周。

这也与微盘股和中证2000指数本周较强的表现形成呼应。

主要宽基指数,绝大多数都是在前半周下跌后,于周三出现强力反弹,但周四、周五表现分化(如“双创”指数均横盘震荡),最终形成了上图中的格局。

(3)消息落地,情绪转暖

本周,多个重要事件落地,降低了外部不确定性。

华金证券总结了三大有利条件:

短期政策仍可能偏积极,外部风险有限。

一是短期积极的政策仍可能进一步出台和实施:首先,短期内央行可能降息降准;其次,年底提振消费的政策大概率进一步出台和实施。

二是短期外部风险有限:首先,短期中美关系维持平稳;其次,日央行加息落地。

短期流动性可能进一步宽松。

一是短期宏观流动性可能进一步宽松:首先,美联储短期继续降息的预期有所上升;其次,央行短期可能加大投放流动性。

二是短期股市资金流入可能上升。

当前A股估值和情绪仍处于中性偏高水平。

行业配置方面,前述光大证券研报认为,结合往年规律及当前市场环境,关注成长及消费板块。

其表示,对于成长板块而言,历史来看,“春季躁动”期间,TMT及先进制造板块的弹性相对更大;除往年值得关注的成长方向外,本轮行情中消费板块也值得关注。一方面,当前政策对于消费板块重视程度较高,消费板块有望持续得到政策催化。另一方面,消费板块今年相对滞涨,或许有望获得部分“踏空”资金的青睐。

当然,短线有一个细节不容忽视——周五尾盘,多只高位股遭遇抢跑跳水,平潭发展从涨近5%跳水至跌超7%,东百集团竞价由涨停翻绿,海峡创新、合富中国、百大集团等同样回调明显。

尤其是平潭发展的断崖式跳水,引发了不小的市场讨论。综合来看,主流观点认为,该股10月以来共涨停16次,跌停4次,剔除ST股后的涨跌停合计次数排在全市场第一,这说明筹码博弈才是其股价波动的最大驱动。

有分析称,下周这些高标股若修复乏力,或预示着短线风险偏好的降低,届时应对上需更为谨慎。

接下来,我们看看周末消息面。

宏观/政策方面

国常会:部署开展固体废物综合治理行动

国务院办公厅印发《关于全链条打击涉烟违法活动的意见》

国资委主任张玉卓:努力在受制于人的“卡脖子”领域和薄弱环节取得更大突破

福建:持续强化金融支持“科创兴闽”

网信办与证监会联合出手,17个自媒体账号被查处

市场/行业/公司方面

商务部部长王文涛18日会见美国超威半导体公司(AMD)董事会主席兼首席执行官苏姿丰

我国实现新一代光计算芯片研究新突破,相关成果12月19日发表于《科学》杂志

A股最大重组并购案出炉,中国神华1336亿收购控股股东旗下12家公司

摩尔线程发布新一代全功能GPU架构“花港”,支持10万卡以上规模智算集群

美股三大指数集体收涨,大型科技股普涨

最后,来过一遍下周部分大事。

12月22日,周一

12月LPR将公布,包括1年期和5年期以上

此前,LPR已连续6个月保持不变。

东方金诚宏观首席分析师王青认为,6月以来,LPR报价一直按兵不动,背后的根本原因是受年初以来出口超预期、国内新质生产力领域较快发展等推动,宏观经济走势稳中偏强,逆周期调节需求相应下降,货币政策保持较强定力。

对于未来的货币政策,此前有机构预计四季度或实施降息并配套降准,以刺激消费和投资需求。但也有观点认为,政策利率保持稳定,加上商业银行净息差压力,主动下调LPR的动力不足。适度宽松的货币政策虽还有一定实施空间,但边际效率已经下降,市场应降低对下一步大幅度降准降息的预期。

12月23日,周二

2025工业绿色低碳发展大会将于23日至24日在成都举办

美国三季度GDP初值报告将于当地时间12月23日8:30发布

12月24日,周三

第二十三届食品安全大会在北京举办

12月25日,周四

纽约证券交易所和纳斯达克证券交易所将于美东时间确认12月24日下午1:00提前收市,12月25日因圣诞节休市,12月26日将按正常时间表恢复交易。