在AGI(通用人工智能)的全球竞赛中,中国大模型独角兽企业的资本化进程终于迈出了实质性的一步。

12月19日晚间,北京智谱华章科技股份有限公司(简称智谱)披露招股书(申请版本,下同),宣布赴港冲刺“全球大模型第一股”。

这家成立于2019年的公司,由清华大学技术成果转化而来。招股书显示,智谱的营收在过去三年实现年均复合增长率超过130%。不过,在营收高歌猛进的同时,作为一家典型技术驱动型企业的智谱也面临着巨额研发投入带来的亏损挑战。

大模型热潮翻涌三年,这份招股书不仅是智谱自身的体检表,更是观察大模型在百模大战后进入商业化落地深水区的一个重要样本。

图片来源:智谱招股书(申请版本)截图

MaaS支撑下收入高速增长,毛利率高达50%

从财务数据看,近几年,智谱的收入增长呈现出明显的加速态势。

2022年至2024年,智谱收入分别为5740万元、1.25亿元和3.12亿元,年均复合增长率超130%。收入增速在2025年上半年进一步放大,2025年上半年,智谱实现营收1.91亿元,较2024年同期的4490万元同比增长325.39%。

毛利率层面,2022年至2024年,智谱的毛利率分别是54.6%、64.6%、56.3%,2025年上半年毛利率为50.0%。

收入的扩张,与其商业模式高度相关。

招股书显示,智谱的商业模式以模型即服务(MaaS)平台为核心,公司采用MaaS模式,即通过API调用向开发者和企业输出智能能力。在全球大模型超市 OpenRouter 上,智谱GLM-4.5/4.6 的调用量自上线以来便在付费API中稳居全球前十,收入超过所有国产模型之和。招股书显示,智谱大模型已赋能了全球12000家企业客户、逾8000万台终端用户设备及超4500万名开发者。

从行业地位看,招股书援引咨询公司弗若斯特沙利文的数据称,按2024年收入计,智谱在中国独立通用大模型厂商中排名第一,但其市场份额仅为6.6%。这意味着,即便处于相对靠前的位置,行业整体仍高度分散。

与收入快速放大形成对照的,是公司尚未明确看到规模化盈利拐点。

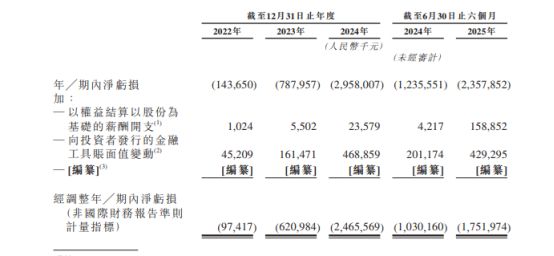

2022年至2024年各年度,智谱分别录得净亏损1.44亿元、7.88亿元和29.58亿元,2025年上半年净亏损为23.58亿元,亏损额同比扩大91%。从亏损额看,其扩大速度明显快于收入增速。

图片来源:智谱招股书(申请版本)截图

招股书显示,智谱亏损的核心原因在于研发与算力投入。2024年,智谱研发开支高达21.95亿元,是当年收入的7倍以上。2025年上半年研发开支为15.95亿元,是同期收入的8倍以上。在大模型训练成本持续上升、参数规模不断扩大的行业环境下,智谱当前的收入规模尚不足以对冲技术投入成本。

摆脱单一头部客户依赖,多元化进程明显

招股书显示,智谱在算力层面的相关支出是研发费用中最为关键的组成部分。

2024年,智谱算力服务费用为15.53亿元,占研发开支的比重超过70%。2025年上半年,该比例仍维持在七成以上。算力价格、供应稳定性以及外部环境变化,直接影响公司成本可控性。

高额的研发投入直接导致了现金流承压。

智谱在招股书中提到,公司历史现金消耗率从2022年的每月300万元,上升至2024年的每月1.95亿元,并在2025年上半年进一步攀升至每月3.27亿元。此处的现金消耗率涉及:经营活动所用现金净额、购买物业及设备所用现金净额、购买与出售理财产品所用与所得现金净额和租赁付款。智谱在招股书中表示,现金消耗率的变动主要是由于采购及租赁算力硬件、办公室。

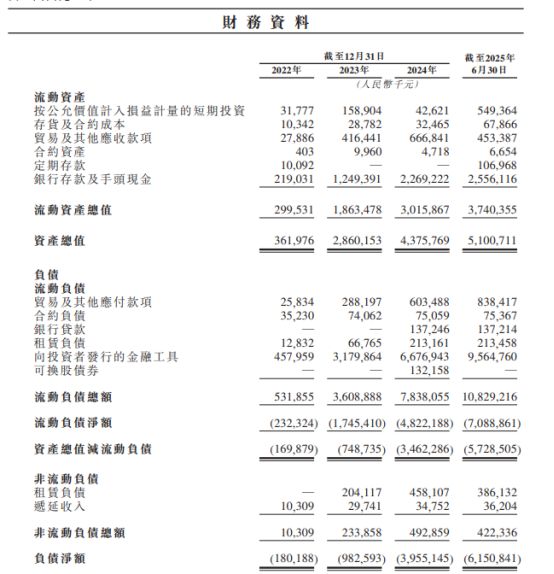

此外,伴随亏损扩大,公司负债净额持续上升,截至2025年6月30日已达61.51亿元,同期,流动负债净额达到70.89亿元。这主要因为向投资者发行金融工具。

图片来源:智谱招股书(申请版本)截图

不过,从客户结构来看,智谱正在逐步摆脱对单一头部客户的依赖,客户多元化进程明显。前五大客户的收入占比在2023年一度达到61.5%,但在2025年上半年,前五大客户贡献收入占比降为40%,最大客户占比为11%。2022年至2024年各年度和今年上半年,公司主要算力与硬件供应商仍存在一定的集中,智谱对前五大供应商采购额约占总额的50%左右。

在竞争格局尚未明朗、技术路径仍在快速演进的情况下,智谱能否通过持续收入增长、提升经营杠杆,逐步压缩亏损幅度,仍有待时间验证。招股书亦反复提示,AGI研发的不确定性、算力资源依赖、监管环境变化以及商业化进展不及预期,均可能对公司未来经营造成重大影响。

智谱方面提示,公司依旧面临AGI技术实现的不确定性。“我们无法向阁下保证我们或我们的任何竞争对手最终将实现AGI。我们认为整个行业仍处于发展初期,无论集体或个人的努力如何,进一步的根本性突破均可能异常困难或无法实现。”智谱方面表示,如果AGI在技术上无法实现,或者AGI的实质性进展放缓或停滞,公司面临的将是商业收益与时间、资本及资源投入不匹配的局面。

其次是激烈的市场竞争。智谱认为,尽管大语言模型市场仍处于发展初期,但已竞争激烈。这也意味着,未来智谱不仅要面对其他创业公司的追赶,更要直面阿里巴巴、腾讯、百度等拥有深厚资金和生态资源的科技巨头。“竞争对手可能能够比我们更迅速、有效地应对新的或变化的机遇、技术、标准或客户要求市场竞争亦可能导致持续的定价压力,可能导致我们部分解决方案降价。”智谱称。

此外,供应链风险亦不容忽视。智谱表示,公司算力供应商持续运营依赖于高度专业化和受监管的全球供应链。因此,地缘政治冲突和相关法律法规的变化,可能会影响公司的算力供应商提供的价格和服务。

对于智谱而言,当前,收入高速增长、研发投入巨大、盈利路径尚在探索之中。未来能否在持续高投入的背景下,逐步跑通可复制、可扩展的商业化模型,并在行业整合加速之前,建立起更稳固的财务与运营基础,依旧是市场关注的焦点。