12月19日,环球园艺有限公司(下称环球园艺)向港交所提交上市申请书,独家保荐人为招银国际。

资料显示,环球园艺为装饰性园艺产品制造商及出口商,主打适用于户内外的装饰性塑胶花盆,业务历史可以追溯至2004年10月。

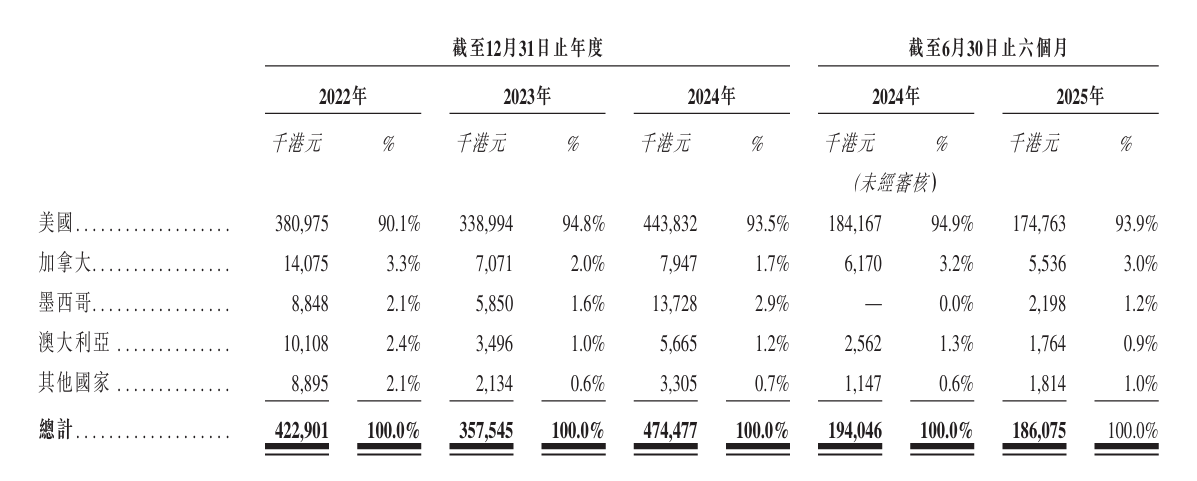

值得注意的是,环球园艺高度依赖美国市场。据招股书,报告期(2022年至2024年度、2025年上半年)各期,环球园艺来自美国市场的收入分别占总收入的90.1%、94.8%、93.5%、93.9%。

此外,环球园艺身患大客户“依赖症”,报告期各期来自五大客户的收入分别占总收入的98.2%、96.7%、94.7%、98.1%。其中,来自各期最大客户的收入分别占总收入的48.1%、51.9%、56.2%及33.2%。

环球园艺透露,公司通过长期的商业关系,为北美的大型大众商品及家居装修零售商供货,包括劳氏、沃尔玛、山姆会员店及开市客。

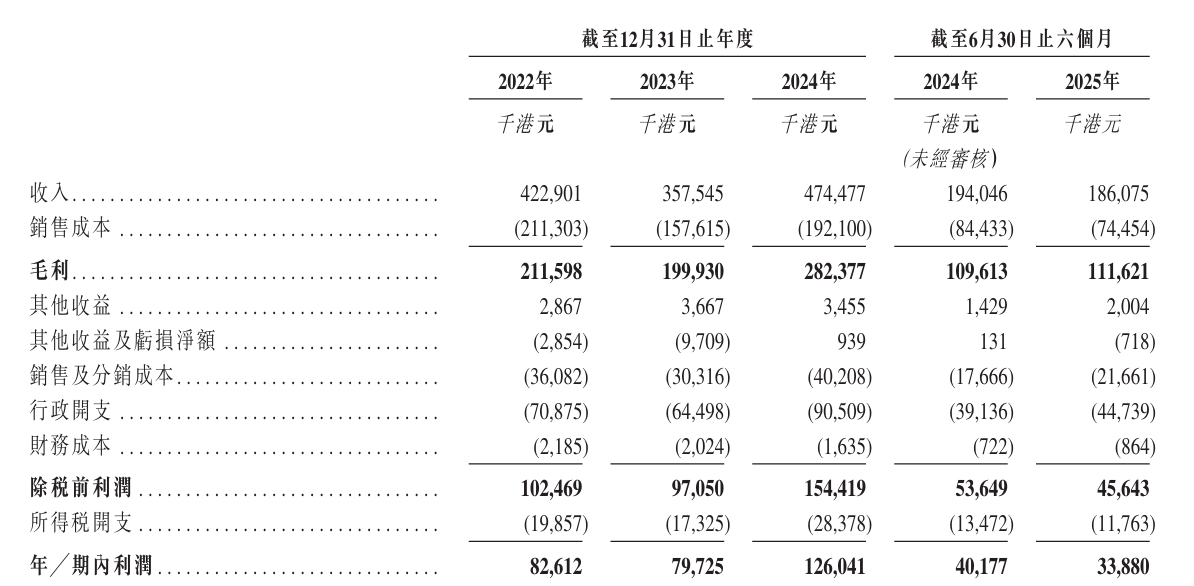

业绩方面,环球园艺报告期各期分别实现收入4.23亿港元、3.58亿港元、4.74亿港元、1.86亿港元,利润8261.2万港元、7972.5万港元、1.26亿港元、3388万港元。

其中,2023年,环球园艺收入、利润同比分别下滑约15%、3.5%。环球园艺表示,此下降主要由于客户在2021年及2022年进行大量采购及囤货后,2023年转为去库存所致。主要客户优先考虑销售速度及仓库空间优化,导致2023年补货间隔延长、预订订单减少及订单能见度收紧。

此外,2025年上半年,环球园艺收入、利润亦双双下滑。对此,公司解释称,上半年,客户一般采取更谨慎的采购方针,影响发货的时间,尤其是体积较大的户外品类。与之相比,在现有季节性计划及重复订单框架下供应的户内及配套产品于期内贡献相对稳定的收入。

环球园艺透露,受每年10月至4月的零售旺季前的补货周期所推动,历年来美国零售商客户下半年的需求更为强劲。由于公司的产品主要通过海运运往美国市场,通常用时约两至三个月,因此客户一般于年中下达订单,导致货运集中于10月,产品自12月起陆续抵达美国。货物抵达后,将逐步从南部地区分销至北部地区,最终覆盖全美市场。此销售特征反映行业属性,并与客户需求周期高度吻合。相应地,公司通常于财政年度下半年录得更强劲的收入及盈利能力。此等波动可能会影响公司的销量及生产厂房的使用率。