12月19日,江阴市赛英电子股份有限公司(以下简称赛英电子)迎来北交所IPO(首次公开募股)上会,记者注意到,尽管赛英电子在报告期内(指2022年至2024年各年度及2025年上半年,下同)业绩持续增长,但其经营活动产生的现金流量净额远低于净利润。截至2025年上半年末,赛英电子的应收账款、应收票据和应收款项融资合计占到公司资产总额的近五成。

此外,自2023年起,赛英电子在报告期各期内的铜材采购金额占原材料总采购额的八成以上。在目前铜价持续向上突破的背景下,交易所关心赛英电子在原材料价格上涨周期内是否实际具备价格传导能力。

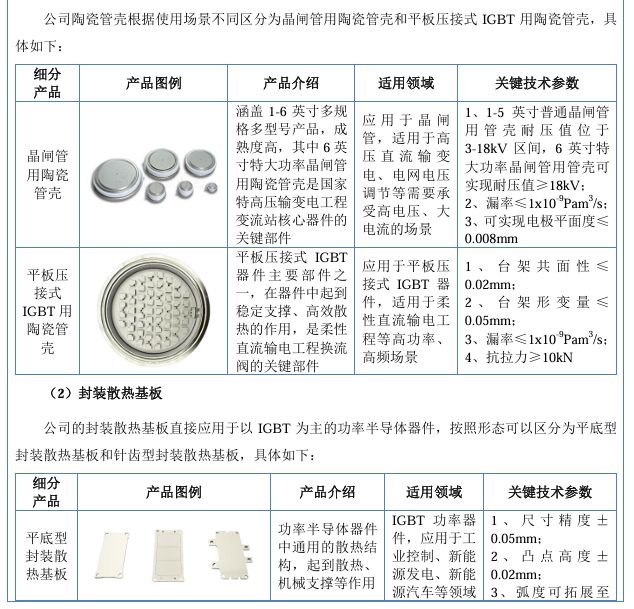

该产品介绍图片来源:赛英电子招股书(上会稿)截图

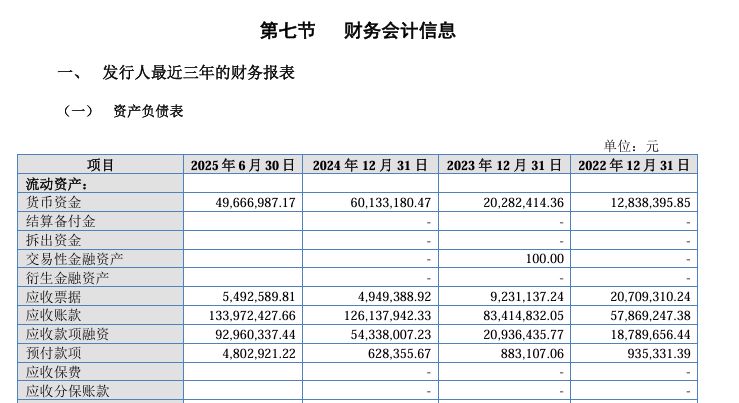

应收票据和应收款项融资在报告期内大幅攀升

赛英电子主要从事陶瓷管壳和封装散热基板等功率半导体器件关键部件的研发、制造和销售,其主要产品可分为陶瓷管壳、封装散热基板两大类,主要应用于晶闸管、IGBT(绝缘栅双极晶体管)和IGCT(集成门极换流晶闸管)等功率半导体器件,应用领域覆盖包括发电、输电、变电、配电、用电等环节在内的电力系统全产业链。

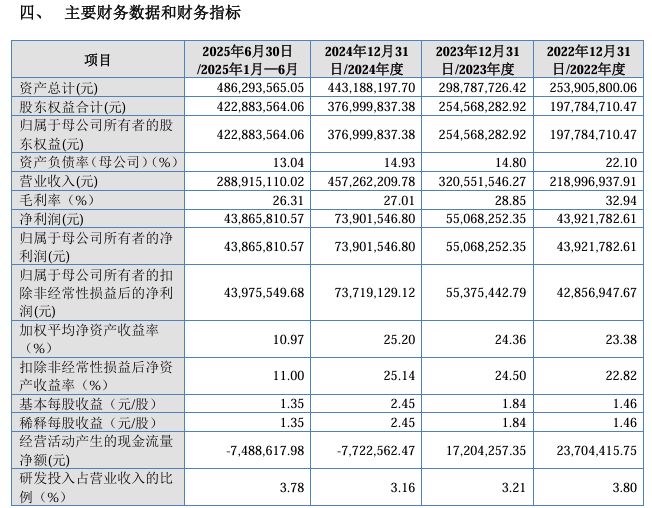

报告期内,赛英电子的营业收入分别为2.19亿元、3.21亿元、4.57亿元和2.89亿元,其扣非后归母净利润分别为4285.69万元、5537.54万元、7371.91万元和4397.55万元。

图片来源:赛英电子招股书(上会稿)截图

不过,2022年至2025年上半年三年一期,赛英电子的经营活动产生的现金流量净额分别为2370.44万元、1720.43万元、-772.26万元和-748.86万元,远低于同期的净利润。

截至2025年上半年末,赛英电子的应收账款达1.34亿元,约占到同期公司资产总额(4.86亿元)的28%。

图片来源:赛英电子招股书(上会稿)截图

与此同时,赛英电子的应收票据和应收款项融资在报告期内大幅攀升,其均为银行承兑汇票,在2025年上半年末合计达到了9845.29万元,占到了同期公司资产总额(4.86亿元)的约两成。

赛英电子解释称,随着公司经营规模快速增加,部分国内客户以银行承兑汇票支付货款的金额亦有所增加,该等银行承兑汇票期末尚未到期承兑及背书转让。

上述应收款项融资均由与赛英电子有业务往来的货款形成。那么,赛英电子是否需要在报告期内对应收票据和应收款项融资计提坏账准备或减值准备呢?12月18日,《每日经济新闻》记者向赛英电子发去采访函,但截至发稿时间,尚未收到回复。

此外,在报告期内,赛英电子向前五大客户的销售收入占营业收入的比例分别为90.50%、82.22%、80.92%和79.46%,客户集中度较高。在报告期内,赛英电子对第一大客户中车时代的销售收入分别占总营收的42.59%、34.06%、40.82%和33.93%。

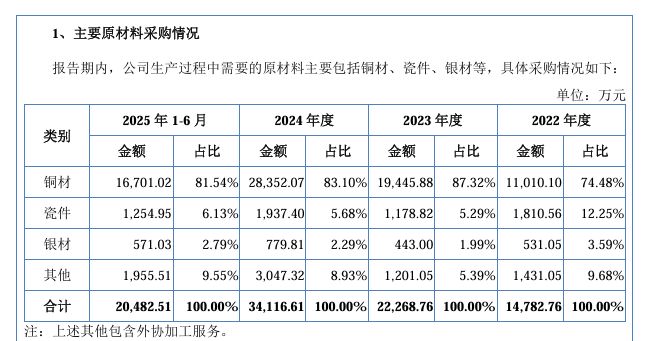

铜材采购金额占原材料总采购额八成以上

赛英电子的主要原材料为铜材。在报告期内,赛英电子的铜材采购金额分别占公司当期原材料总采购额的74.48%、87.32%、83.10%和81.54%。

图片来源:赛英电子招股书(上会稿)截图

赛英电子的铜材重要供应商之一为金田股份(SH601609)。在报告期内,赛英电子对金田股份的采购金额占各期总采购额的比例分别为13.85%、48.42%、47.28%和42.53%。金田股份在2022年为赛英电子的第三大供应商,在2023年至2025年上半年均为赛英电子的第一大供应商。

值得一提的是,金田股份在报告期内还是赛英电子的重要客户。2023年、2024年和2025年上半年,赛英电子的对金田股份的销售金额分别为706.29万元、2093.07万元和1189.63万元。金田股份在2024年和2025年上半年还是赛英电子的第五大客户。

赛英电子在招股书中表示,公司是向金田股份销售边角料,由于公司生产过程中产生的铜边角料是金田股份的原材料,公司经过询比价后向其出售,具有合理性。

赛英电子原本是将铜边角料委外加工成铜材为主。自2023年6月开始,赛英电子将处置铜边角料的方式调整为以直接出售为主,委托加工成铜材为辅。

至于转换铜边角料处置方式的原因,赛英电子表示,是因为报告期内公司产品结构发生变化,封装散热基板收入占比上升且其铜材类型与陶瓷管壳不同,采用委外加工的方式处置边角料存在铜材入库的滞后性,采用直接出售方式处置边角料可以及时按需补充原材料,提高经营灵活性,有利于尽快回收资金。

交易所在审核问询函中还关心赛英电子在原材料价格上涨周期内是否实际具备价格传导能力,赛英电子则表示,公司在原材料价格上涨周期内价格传导机制有效。