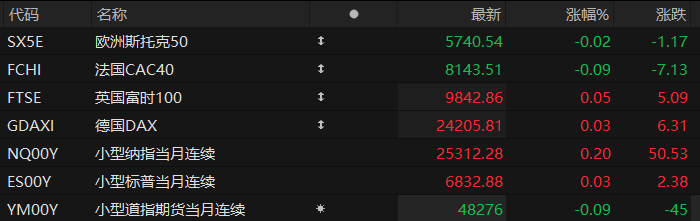

周五盘前,美股三大股指期货震荡盘整,欧洲主要指数涨跌不一。截至发稿,纳斯达克100指数期货涨0.20%,标普500指数期货涨0.03%,道指期货跌0.09%。

个股方面,明星科技股盘前多数上涨,甲骨文涨超4%,美光科技涨超1%,特斯拉、美国超微公司、英伟达涨近1%。

热门中概股盘前走高,拼多多涨超7%,消息面上,宣布调整其公司治理结构,实行联席董事长制度,并任命赵佳臻为联席董事长,与陈磊共同担任联席董事长兼联席CEO。小鹏汽车涨超5%,小马智行、理想汽车涨超2%,阿里巴巴、百度、蔚来涨超1%。

加密货币概念股盘前普涨,Bitmine Immersion Technologies涨超6%,Strategy、IREN Ltd涨超3%,Coinbase、Robinhood、Circle涨超2%。

英伟达持仓概念盘前走高,CoreWeave涨近5%,Applied Digital涨超3%,NEBIUS涨近3%。

太空概念盘前上扬,AST SpaceMobile、回声星通信涨超3%,Rocket Lab、Planet Labs PBC涨超2%。

据高级政府官员透露,美联储理事沃勒与特朗普就美联储主席一职进行了“富有成效的面试”,两人深入讨论了劳动力市场以及如何刺激就业增长。此次面试在总统官邸举行,并在特朗普周三晚间就经济问题发表全国讲话前不久结束。美国财长贝森特、白宫幕僚长怀尔斯和副幕僚长斯卡维诺也出席了面试。

官员们表示,贝莱德集团的里克·里德尔将于今年最后一周在海湖庄园接受面试。他们还表示,美联储理事鲍曼已不再是该职位的候选人。官员们指出,沃勒与特朗普关于就业的对话表明,外界的担忧和批评——即认为总统只是在寻找一个会在利率问题上屈从于他意愿的候选人——是没有根据的。他们强调,总统在与候选人的面试中涉及的经济议题范围广泛。

热点要闻

高盛:11月CPI不太可能改变美联储降息前景

美东时间本周四,美国最新公布的11月CPI数据一度令市场感到欣喜:美国11月CPI和核心CPI数据双双低于预期,令市场加大了对美联储明年降息的押注。

但华尔街投行高盛认为,这份CPI数据不太可能实质性改变美联储短期内的政策前景。该行指出,美联储的政策制定者们将更关注12月的CPI数据,以评估美国通胀的真实水平。

高盛表示,尽管11月的CPI报告显示,美国的整体和核心通胀指标都出现通胀放缓的迹象,但这份报告“不太可能对美联储产生重大影响”。他指出,在明年1月美联储利率决议前,还将公布12月CPI数据,届时美联储显然会更关注那份更新的通胀报告。高盛还指出,11月报告中核心CPI的意外下跌主要是由技术性和时间相关因素造成的,而非整体通胀压力的普遍缓解。

因此,高盛认为,美联储仍将在降息道路上保持耐心,美联储官员们在明年初制定政策决策时,也很可能会依赖更广泛的数据系列,而非眼下的单个CPI数据。

明年美股如何走?聚焦哪些风口领域?这篇瑞银报告全说透了!

在跌宕起伏的2025年即将落幕之际,瑞银交易部门本周最新发布的一篇研报,将带投资者提前展望2026年。

瑞银首先简要勾勒了2026年的市场策略——预计美股将呈现崎岖上行的态势,回调次数会多于往常,但投资者应借势把握这些回调机会,增持那些受益于经济加速复苏和市场广度扩大的精选板块。

同时,瑞银在报告中还探讨了影响今年市场表现,且在明年仍需重点关注的两大核心因素:一是美国总统特朗普相关动态,尤其是中期选举;二是人工智能相关交易。

综合来看,瑞银给出了来年交易的四项建议:

交易建议一:区域银行ETF(KRE)——最纯粹的市场广度扩张交易;

交易建议二:对消费板块予以积极展望;

交易建议三:美国房地产板块—— 中期选举的关键议题;

交易建议四:中盘股将迎来新时代。

就在今天!史上最大规模期权到期,美股将迎来“疯狂一日”?

本周最后一个交易日华尔街或将迎来剧烈动荡,交易员们正为一场史无前例的期权到期事件做准备。

据高盛数据,本周五将有超过7.1万亿美元名义价值的期权合约到期,创下历史最高纪录。这一天被称为所谓的“四巫日”,即股指期货、股指期权、个股期货和个股期权同时到期的日子,这种集中到期通常会放大市场交易量和波动性。

在这次创纪录的到期事件中,约5万亿美元的风险敞口与标普500指数挂钩,另有8800亿美元与个股相关。高盛指出,虽然12月的期权到期通常是全年规模最大的,但本次的规模超过了以往所有记录,其名义风险敞口相当于罗素3000指数总市值的约10.2%。

这一事件发生在美股年内已录得显著涨幅的背景下。标普500指数今年已上涨约15%,周四交投于6770点附近。创纪录的期权到期,可能成为年底行情中的一个关键变量,为市场增添了显著的不确定性。

从技术层面看,市场正处在一个微妙的平衡点。根据期权分析机构SpotGamma的报告,标普500指数目前处于从6700点到6900点的“负伽马”(negative gamma)区间,这意味着市场本身倾向于放大波动,即上涨时加速上涨,下跌时加速下跌。

对于寻求交易机会的投资者,SpotGamma建议,若看涨,可考虑12月31日到期的6900点附近的看涨期权价差策略;若看跌,则建议选择明年2月或3月到期的看跌期权,以规避假期期间过快的时间价值损耗。

美股聚焦

亚马逊拟百亿投资OpenAI:看似各取所需实则有人吃暗亏

本周,亚马逊证实正在与人工智能公司OpenAI洽谈一项投资,初步洽商募资至少100亿美元,同时,OpenAI可能将使用亚马逊旗下亚马逊云服务AWS的自研人工智能芯片Trainium。

OpenAI已在10月完成重组,目前拥有了更多自由以求得外部融资和与其他公司合作,此前该公司与微软业务深度绑定,而微软的云业务与亚马逊AWS构成直接竞争。

另一方面,亚马逊则已向OpenAI的竞争对手Anthropic投资了至少80亿美元。但随着人工智能行业内的循环交易兴起,亚马逊与OpenAI之间的合作也变得“合理”起来,因为微软上个月也向Anthropic进行了投资。

云基础设施投资者Charles Fitzgerald指出,OpenAI上个月与AWS签署了一项价值380亿美元的算力协议,但OpenAI根本没有资金来履行承诺,这是一笔虚假的交易,或者说只是一个框架。

在他看来,亚马逊的100亿美元投资正是填补这一漏洞的手段。亚马逊会将100亿美元从其资产负债表转移到OpenAI的账户上,随后OpenAI再以云计算支出的名义向AWS返还这笔资金。

不过,Fitzgerald还警告称,亚马逊选择让OpenAI来提升芯片曝光可能是一个错误。因为这种合作模式下,亚马逊将负责构建新模型的计算密集型任务,而其搭建成本高昂,持续盈利周期却较短,会随着芯片的更新换代而不断面临过时风险。

密歇根州通过争议性协议,为甲骨文数据中心的供电方案“开绿灯”

密歇根州监管机构周四(12月18日)一致批准了公用事业公司DTE Energy的一项请求,即为甲骨文和OpenAI计划建设的大型数据中心项目提供电力支持。截至发稿,甲骨文周五美股盘前涨近5%。

根据DTE公司此前提交的文件,该公司与甲骨文之间已达成一项供电协议,以支持位于该州萨林镇的一座价值数十亿美元、装机容量达1.4吉瓦的AI基础设施。

协议规定,甲骨文公司将承担该项目的大部分费用,这其中包括每月最低收费和终止费。据知情人士此前透露,开发商正通过一笔约140亿美元的债务协议为该项目提供资金支持。

美国数据中心的迅速扩张正在改变能源行业格局,在此之际,有关这些基础设施的争议也日益增多,主要围绕在其惊人的耗电量上。

对此,DTE的一位代表在声明中表示,该公用事业公司有责任为其辖区内的所有客户(包括数据中心)提供服务,“我们承认对于这一决定存在各种观点和情绪。”

甲骨文公司则表示,该数据中心将为密歇根州的学校和城镇带来经济利益和税收,监管机构的批准确保了密歇根州的客户免受电价上涨的影响。

耐克“直面消费者”战略遇挫:Q2净利暴跌32%!大中华区业绩失速、关税重创毛利

财报显示,耐克2026财年第二季度净销售额同比增长1%至124.3亿美元,小幅超出市场预期;净利润同比下降32%至7.92亿美元;摊薄后每股收益为0.53美元,低于上年同期的0.78美元,但好于市场预期的0.38美元。

据巴伦周刊分析,造成利润下滑的核心原因在于毛利率的大幅收缩。当季毛利率下降了3个百分点,主要受到北美关税上升、清理陈旧库存导致的降价促销,以及直接面向消费者(DTC)销售额下降的影响。

耐克的DTC业务通常拥有比批发业务更高的利润率,但该板块在第二财季下滑了8%。此外,为了刺激需求,耐克的营销费用同比增长了13%,进一步推高了成本。

大中华区及亚太拉美区的下滑抵消了北美地区的亮眼表现。耐克Q2大中华区的营收同比下降17%至17亿美元,息税前利润更是大幅缩水49%。

此外,耐克直销业务营收为46亿美元,同比下降8%,其中耐克品牌数字业务收入下降14%,耐克自营门店收入下降3%。截至发稿,耐克周五美股盘前跌超10%。