12月19日,A股市场大面积回暖,截至13:54,电池50ETF(159796)上涨0.87%,成交额2亿元,资金持续涌入电池板块,电池50ETF(159796)盘中获1800万份净申购,上一交易日强势吸金超1.4亿元!

电池50ETF(159796)标的指数成分股涨跌不一,均胜电子一度触及涨停,当前涨7.78%,格林美涨超2%,阳光电源涨近2%,三花智控、多氟多等涨超1%,先导智能、欣旺达等微涨,亿纬锂能、天赐材料等回调。

热门成分股消息,12月18日,阳光电源发文称,近日,沙特7.8GWh储能项目全容量并网,一举创下多个“全球之最”,包括全球最快并网速度、全球最大并网储能项目、全球最大构网技术应用项目。阳光电源一体化交付,树立全球超大型构网储能项目标杆。

均胜电子今日盘中触及涨停。均胜电子在汽车智能化领域多点开花,在自动驾驶方面,均胜电子推出了基于多芯片平台的智能驾驶域控制器、舱驾融合中央计算单元(CCU)等智能驾驶解决方案,支持L2++到L4级别智能辅助驾驶全场景功能。

行业消息方面,华泰期货指出,根据SMM数据,电池级碳酸锂报价95300-99800元/吨,较前一交易日变化500元/吨,工业级碳酸锂报价93900-96000元/吨,较前一交易日变化500元/吨。6%锂精矿价格1340美元/吨,较前一日变化10美元/吨。

交银国际认为,锂电行业“反内卷”趋势延续,产业链各环节产品价格普遍回升。11 月27 日国家发改委组织召开关于遏制价格无序竞争的座谈会,旨在引导产业链从低价竞争回归理性定价,保障合理利润水平。锂电产业链供需格局仍将延续偏紧态势,电池、六氟磷酸锂、磷酸铁锂、湿法隔膜及负极等环节相关企业有望通过产品价格调整实现业绩改善。

【电池行业为何爆发?储能带动行业供需格局扭转】

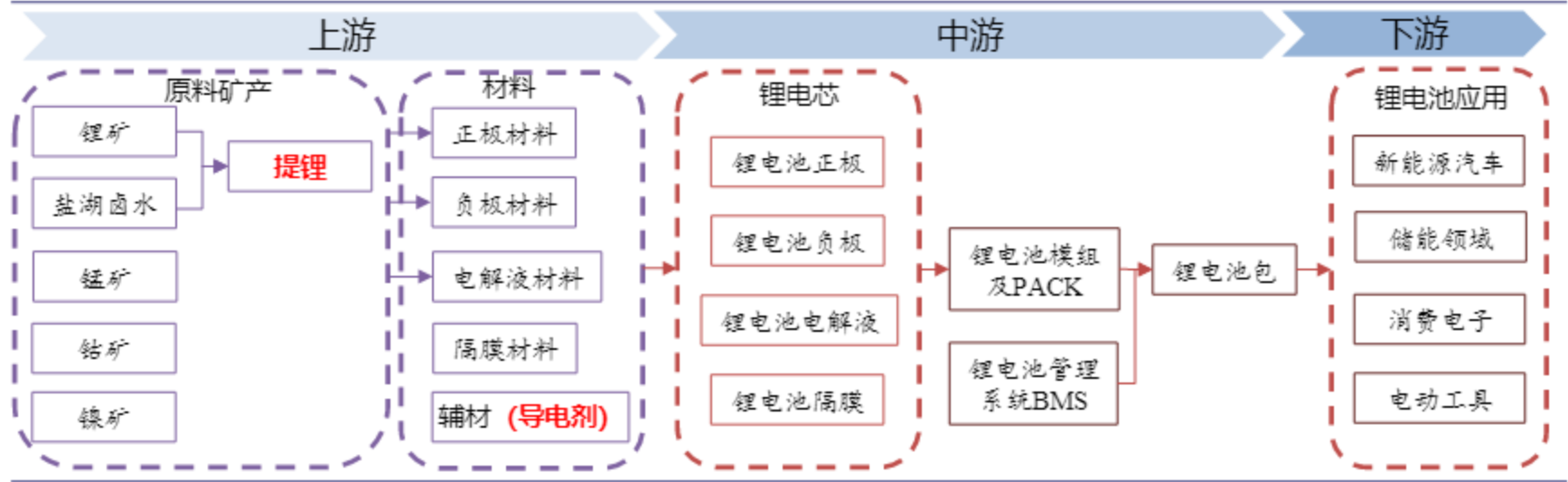

从电池产业链来看,上游为矿产和各类原材料,中游为电芯、模组以及电池成品,下游则为新能源汽车、储能、消费电子等应用场景。

【图:电池产业链】

近期,下游储能需求爆发提振电池产业链。储能的超预期爆发,是全球能源结构转型、AI算力爆发带来的电力需求革命,以及储能经济性的根本性突破等多重催化下带来的必然结果!

政策端,国内储能政策从强制配储向独立储能转变,储能经济性的根本性突破。2月9日《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》 (发改价格〔2025〕136号)发布,明确新能源上网电价全面市场化改革路径,标志着新能源电价从“政策驱动”迈向“市场驱动”。 在容量电价、峰谷套利等新盈利模式下,储能项目盈利能力大幅改善,行业需求迎来高速增长期。据东吴证券测算,独立储能的收益模式更为市场化和多元,经济性更优,有望受益于电力市场化改革。

来源于东吴证券20251214《东吴证券储能2026年度策略:全球开花,开启两年持续高增新周期》

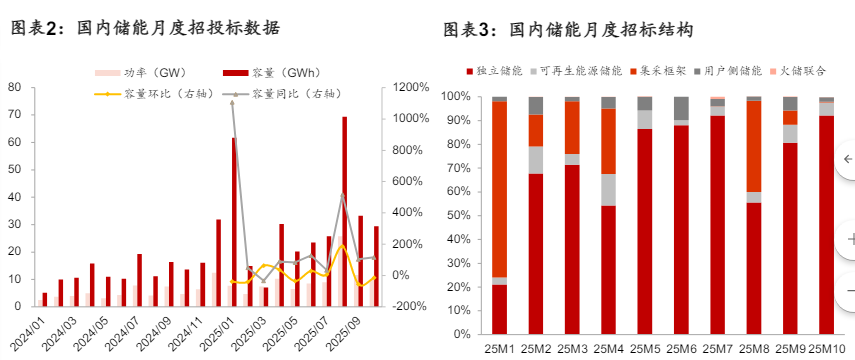

需求端,全球存储需求周期共振!国内方面,经济性驱动下,国内储能需求旺盛,储能项目招标数据同比大幅增长。从项目招标数据来看,2025年1-10月国内储能招标达101.6GW/315.5GWh,同比增长118%/156%。同时,独立储能招标占比提升明显,2025年10月独立储能招标占比达92%。此外,2025年9月,有关部门发布政策,明确到2027年全国新型储能装机规模达到1.8亿千瓦以上。这意味着在未来两年半内,我国储能装机规模将实现近乎翻倍增长。

(来源于中泰证券20251210《全球储能需求新台阶,风电双海高景气》)

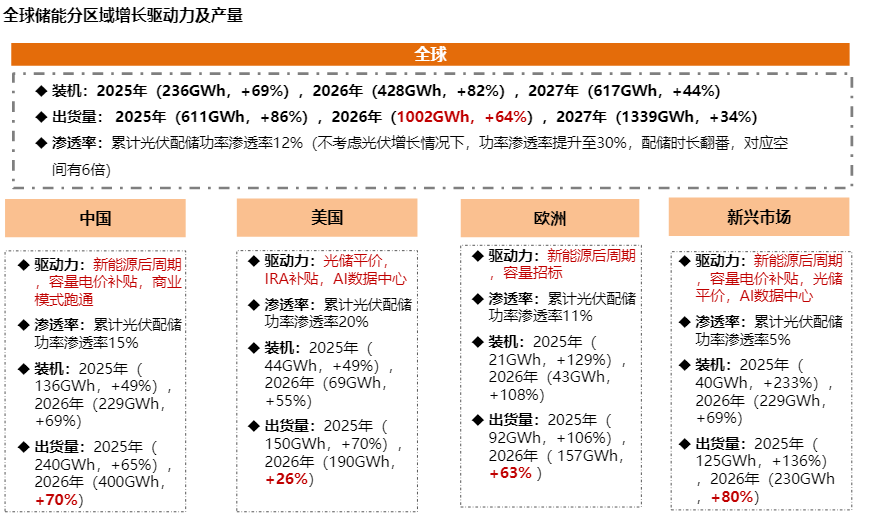

海外方面,美国大美丽法案后今年抢装超预期,叠加美国数据中心等负荷引起的电力供应短缺推动美国大储装机需求提升,预计明后年有望超预期,欧洲电网不稳定情况和现货峰谷价差拉大均带动推动储能需求;新兴市场各国政府扶持政策频出,储能装机需求有望大幅度提升。

东吴证券预计全球储能装机明年60%以上增长,未来三年复合30-50%增长。

(东吴证券20251214《储能全球开花需求旺盛,AIDC和人形加速》)

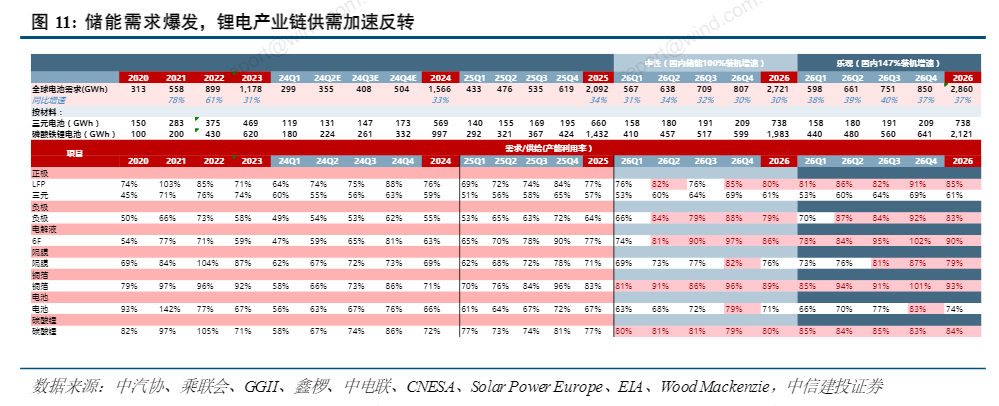

【储能加速电池行业量价齐升,产业链供需怎么看?】

储能非线性增长将加速电池行业供需的扭转,叠加“反内卷”政策催化,电池产业链价格自年中以来企稳反弹,新一轮锂电产业链涨价潮正在持续向下传导中。

总得来看,本轮由碳酸锂率先涨价,随后是六氟磷酸锂、VC等小众产品跟进,第三波轮到使用六氟磷酸锂和VC的电解液,以及使用碳酸锂的正极材料等开始涨价,随后是隔膜、负极等非锂相关材料涨价,目前第五波已轮到电池制造端,部分电池企业已经开始涨价,或开始酝酿涨价。

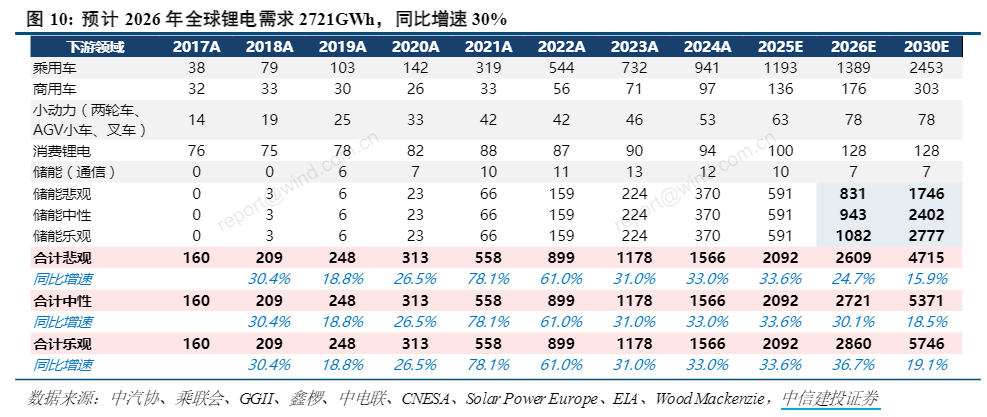

中信建投表示,看好储能需求超预期带动中游环节量利齐升、共振受益,需求端,预计2026年全球锂电需求2721GWh,同比增速30%,其中储能电池增速68%,国内、北美AI储能需求超预期的乐观口径下,预计全球锂电需求2860GWh,同比+37%。

供给端,预计2026年最紧张的为6F、铜箔环节,其次铁锂正极、铝箔、负极、隔膜,当前材料全行业产能利用率75%以上,实业角度已具备涨价基础,部分环节已经开始落地涨价,2026Q2行业产能利用率将进一步突破80%。

(来源于中信建投证券20251207《预计2026年储能全行业将量价齐升共振受益》)

光大证券同样测算,根据供需平衡,锂电各环节的过剩幅度均在26年减轻,6F及电解液、电池环节有望供需反转。其中,电解液6F、隔膜供需情况改善明显,电解液6F、储能电池供需关系有望扭转。行业产能出清持续进行,供给扩张速度不及需求增长,材料环节亟需涨价等途径修复盈利,支撑其进行资本开支以满足下游稳步增长的需求。

(来源于光大证券20251205《聚焦高成长,突围反内卷——电力设备新能源2026年投资策略》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

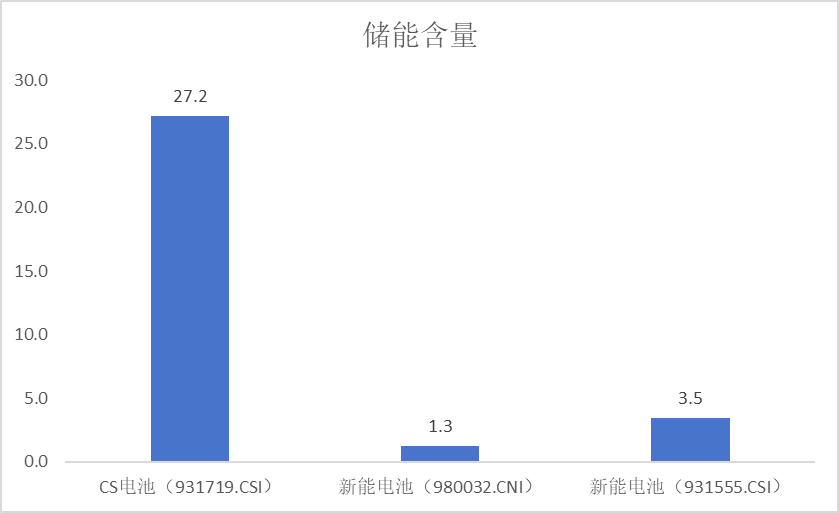

电池50ETF(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池50ETF(159796)标的指数的储能含量高达27%,大幅领先同类指数,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池50ETF(159796)标的指数固态电池含量达42%,充分受益于固态电池新技术突破带来的成长机遇!

注:储能包括光伏设备、电网自动化、水电、其他储能设备等中证四级行业,固态电池含量以成分股热门概念板块中是否含固态电池为准,截至20251130

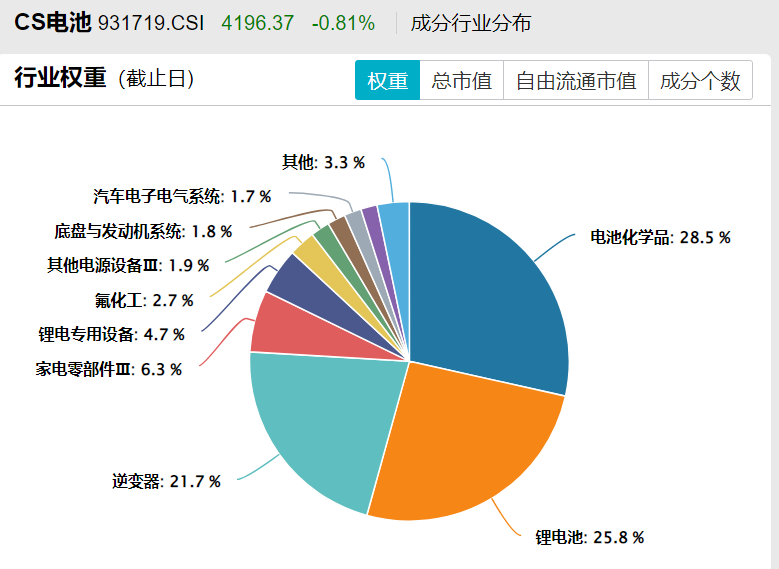

此外,电池50ETF(159796)标的指数中第一大权重行业为电池化学品,权重占比高达28.5%,有望全面受益于上游材料价格回升带动的全产业链景气修复。

注:以申万三级行业统计,截至20251130

且对比前十大成分股来看,电池50ETF(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第一权重股光伏逆变器龙头占比达16.95%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

注:数据来源于中证指数官网、国证指数官网,截至20251130

电池50ETF(159796)标的指数精准刻画电池材料、动力电池和储能电池三大技术核心方向,锂、钴等能源金属和整车占比较少,降低锂、钴等能源金属周期性以及整车企业消费属性对电池产业投资节奏的影响,同时前瞻性地瞄准了产业技术迭代和需求爆发的核心驱动力!

当前电池50ETF(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池50ETF(159796)规模同类大幅领先!此外,电池50ETF(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块“第二春”机遇!