国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 2026 年 A 股可关注科创与需求提升主线,市场或震荡上行但短期存调整风险,AI 为核心产业主线;商业航天跨越发展拐点,“十五五” 期间市场规模将快速扩张;美国 2026NDAA 法案通过、国内 “医保 + 商保双目录” 落地,创新药及 CXO 行业拐点已至,迎来发展机遇。

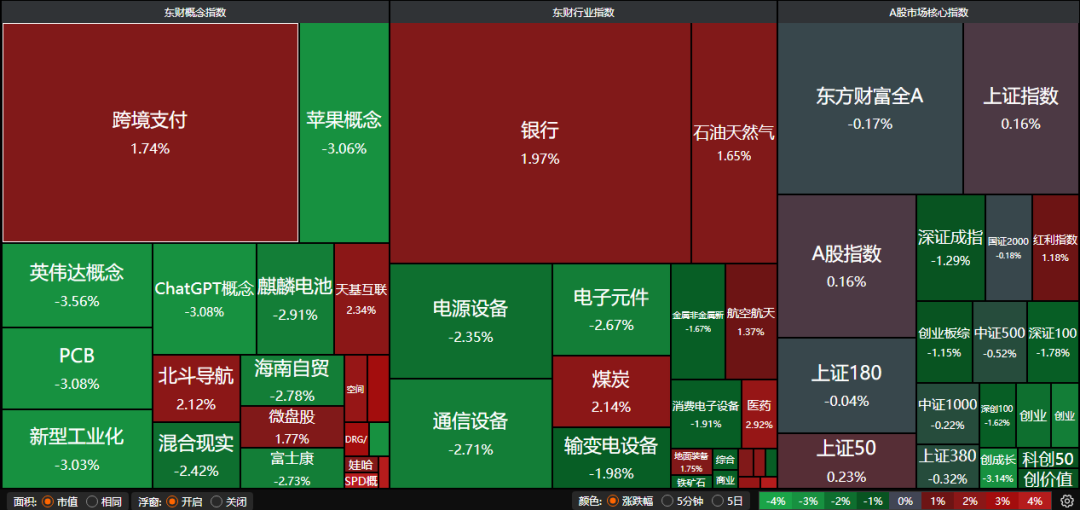

昨日三大指数走势分化,沪指涨0.16%,深证成指跌1.29%,创业板指跌2.17%。沪深两市成交额超过1.6万亿。行业板块涨多跌少,医药商业、航天航空、商业百货、银行、医疗服务板块涨幅居前,电池、电源设备、电子化学品、能源金属板块跌幅居前。

1、关注两大主线

广发证券:关注科创、需求提升两大主线

2025年A股增量资金格局呈现“险资与监管兜底、存量资金加仓”的特征。展望2026年,居民存款搬家(尤其对中高净值人群)更值得期待。业绩与股价表现优异的行业预计仍将集中于与全球需求挂钩及科技创新两大主线。具体来看:AI仍是产业主线,电新迎来困境反转。

德邦证券:继续震荡上行

展望后市,我们认为市场仍将震荡上行。板块配置方面,中央经济工作会议强调“深化拓展人工智能”“科技自立自强”,半导体设备、商业航天等领域的国产替代逻辑未变;政策对于内需的高度重视或将推动市场资金对消费板块关注度进一步提升。建议维持在科技、消费等领域的均衡布局。

华安证券:上涨信号仍需等待

维持市场高位震荡的判断,仍需等待进一步明确的上涨信号。配置思路上,历史上看大涨年份次年1月份波动加大,短期或仍面临调整风险。具体可布局的方向上,AI产业景气趋势明确,中长期核心主线地位稳固,调整压力提供了下阶段行情良好布局时机。

2、商业航天再度爆发

中泰证券:商业航天景气度持续提升

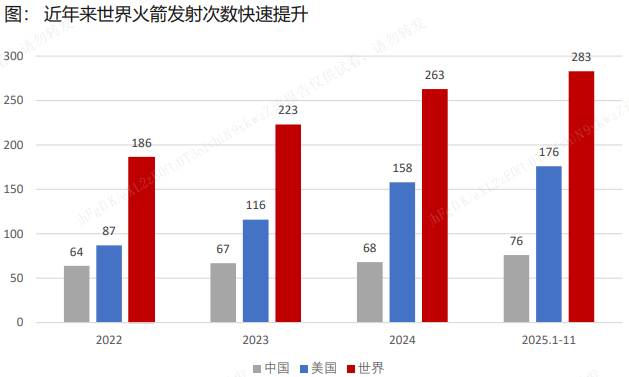

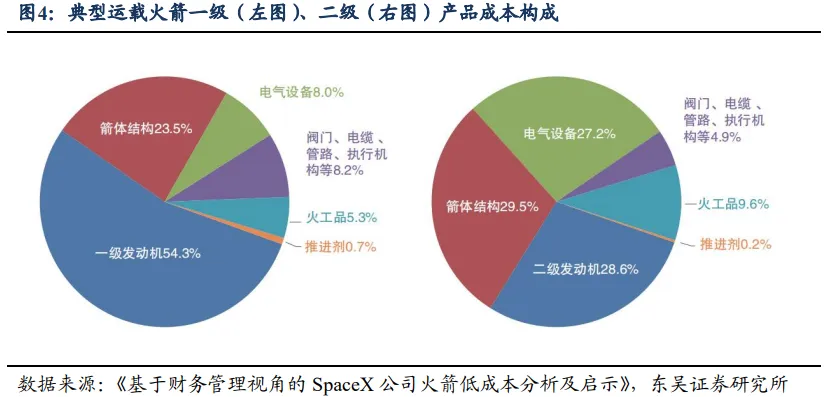

中国商业航天已经跨越从探索期到成长期的拐点,“十五五”期间,我国商业航天火箭发射和卫星批生产能力有望大幅提升,市场规模将快速扩张,具备重大投资价值。

浙商证券:商业航天进入快速发展期

国家队产能持续扩充,民营火箭企业今年年底将迎来集中试射,有望于明年迎来放量。民营火箭企业在研型号运力成本持续下降,卫星发射频率有望持续提升。随着运力成本的下降,更多星座企业能够负担发射成本,从而释放潜在需求。

东吴证券:商业航天拐点机会

面向“十五五”:火箭发射:向可重复、低成本、大运力演进,从验证阶段逐步迈向工程应用和规模发展阶段。资本、技术和市场三重共振,商业航天正进入高速发展期,坚定看好产业发展机遇。

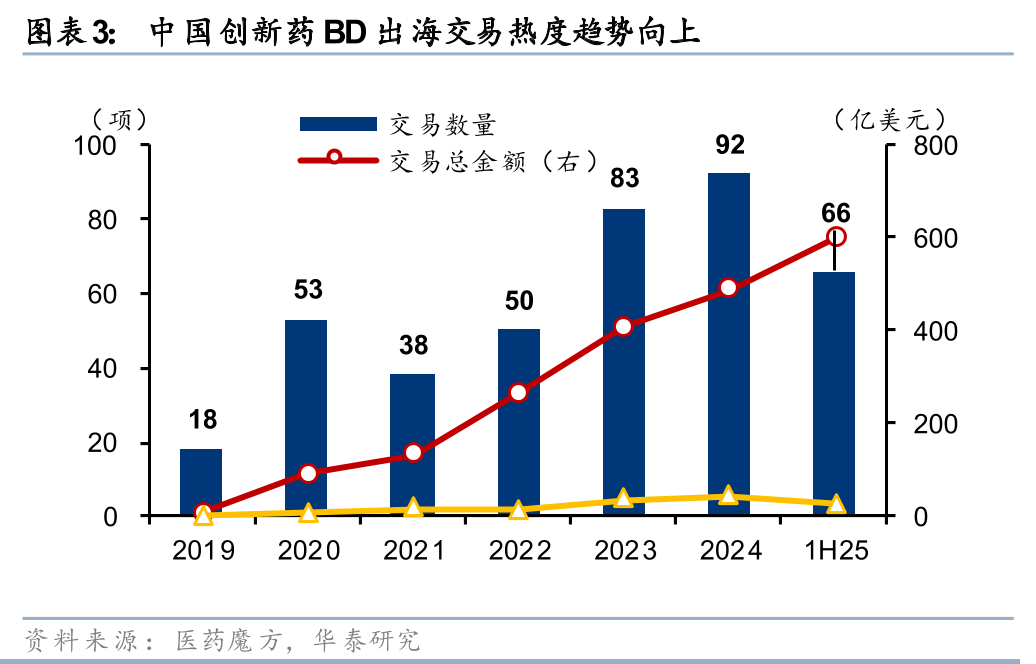

3、创新药大消息

北京时间2025年12月18日凌晨,参议院官网显示,搭载修订版《生物安全法案》的美国2026财年国防授权法案(2026NDAA)以77票赞成,20票反对结果获得参议院通过,后续将送往白宫,由美国总统签署后立即生效。

华泰证券:CXO拐点已至

CXO行业外部扰动因素已边际改善,伴随海外降息、国内复苏、叠加产业升级三重驱动。我们认为,行业最差时期已过,并已进入新一轮上行周期。内需型CXO经历23-24年集中降价后目前订单端已量增价稳,收入端有望于26年起陆续迎来曙光。

信达证券:创新药崛起

12月7日国家医保局发布首版“医保+商保双目录”,我们认为“医保+商保双目录”短期或有助于提振创新药的投资热情,叠加中国创新药崛起的中长期逻辑没变,我们建议近期可重视创新药、CXO及生命科学上游产业链的投资机会。

华福证券:迈向创新药强国

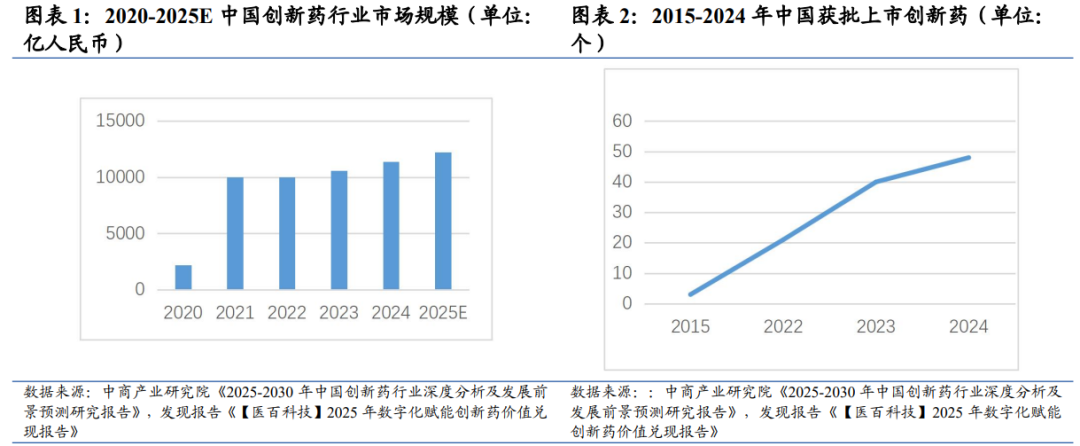

近年来创新药产业规模持续扩大,从2020年约8198亿元增至2024年1.14万亿元,年均复合增长率达8.53%,预计2025年将达1.22万亿元。受益于药监改革、医保支持等政策红利,我国获批创新药数量自2015年的3个大幅增长至2024年的48个,2025年医保目录新增50种一类创新药,正加速从“仿制药大国”向“创新药强国”迈进。