12月17日,据深交所官网,杭州高特电子设备股份有限公司(下称“高特电子”)回复第二轮问询,公司产品价格整体下行、多客户期后回款比例较低等情况受到监管层的进一步关切。

招股书显示,高特电子主要面向新能源产业提供新型储能电池管理系统相关产品,连续三年在大型储能领域BMS产品出货量保持行业前列,致力于成为全球领先的新型储能系统安全与价值提升解决方案的核心供应商。

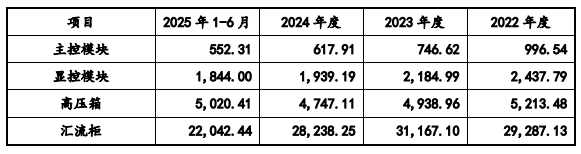

主要产品均价下降

毛利率滑坡或靠降本减缓

二轮问询提出,今年以来,国家发改委、国家能源局出台一系列涉及储能市场相关政策,包括取消新能源项目强制配储要求等。储能行业招标容量虽持续增长,但各月度不稳定、不均衡的情况加剧。

2022年至2024年(下称“报告期”),新型储能系统市场价格降幅较大,2024年中标均价较2022年下降58%。报告期内公司产品价格整体呈下降趋势。

对于是否存在产品价格激烈竞争导致盈利能力大幅下降的风险,高特电子提示,2022年至2025年上半年,公司主要产品平均售价均有所下降。

2025年8月和9月2小时储能系统中标均价已有所回升,但仍不排除未来受电芯原料价格波动、行业竞争逐步加剧等因素影响,导致新型储能系统价格下滑并向上游传导,致使公司储能BMS产品的销售价格进一步下行的风险。

此外,叠加储能BMS细分领域竞争加剧、产品及技术迭代更新较快、下游市场空间增速放缓等因素影响,若未来公司储能BMS产品销售价格进一步降幅超过技术创新、工艺优化、规模化生产、加强供应链管控等方式带来的产品成本降幅,或将对公司盈利能力和产品盈利空间造成不利影响。

报告期内,公司主营业务毛利率分别为28.37%、26.53%和26.02%。监管层要求,公司结合期后变化情况,分析境内外是否存在以价换量的情况,毛利率是否存在持续下滑风险。

高特电子披露,公司储能BMS产品毛利率呈下降趋势,主要受短期市场竞争、原材料价格波动及产品结构阶段性调整等多因素共同影响。公司将通过多项持续降本措施,减缓或抵消未来产品价格竞争激烈对毛利率水平的影响。

应收账款走高

逾两成已超信用期限

近年来,高特电子的应收账款在飙升,已逼近其总营收的六成。报告期各期末,公司应收账款余额分别为1.96亿元、4.27亿元及5.43亿元,占当期营业收入比重分别为56.78%、54.85%及59.04%。

报告期各期,高特电子各类型前五大客户期后回款比例分别为98.92%、96.38%和87.90%,其中,新源智储等客户期后回款比例较低。

监管层要求,说明客户期后回款较慢的原因,是否存在其他超过信用期限期后未回款或回款较慢的客户,是否涉及境外终端销售及具体情况。

高特电子披露,公司2024年末、2025年6月末应收账款及合同资产中,超过信用期限金额分别为1.23亿元、1.64亿元,占比分别为21.50%、24.85%。

公司应收账款超过信用期限未回款的主要原因为公司主要客户包括国内知名储能电池厂、储能系统集成厂商以及电源、电网企业,客户规模较大。该等客户付款审批流程严格且时间相对较长,部分客户存在因未能及时完成付款审批,导致延期付款的情形。

另外,部分客户因自身经营原因及内部资金周转等因素导致延期付款;随着报告期内公司销售规模逐渐扩大,应收质保金也有所增长,质保金回款周期较长,可能导致部分客户回款较慢的情形。

公司2024年末、2025年6月末应收账款及合同资产中,超过信用期限的前十大客户金额占比分别为44.54%、42.00%,超过信用期限的客户相对集中。

许昌许继电科储能技术有限公司、果下科技股份有限公司等客户也存在超过信用期限期后回款较慢的情况。相关客户主要为境内企业,采购公司BMS产品并集成为储能系统后向境内外终端区域销售,但客户回款与其产品终端销售区域是否为境外市场并无直接联系。

高特电子强调,公司主要客户包括国内知名储能电池厂、储能系统集成厂商以及电源、电网企业,整体资信情况良好,通常均能够按照合同约定及时向公司支付货款,超过信用期限金额占比相对较低。即使出现超过信用期限未回款的情形,相关款项亦能够在期后逐步收回。