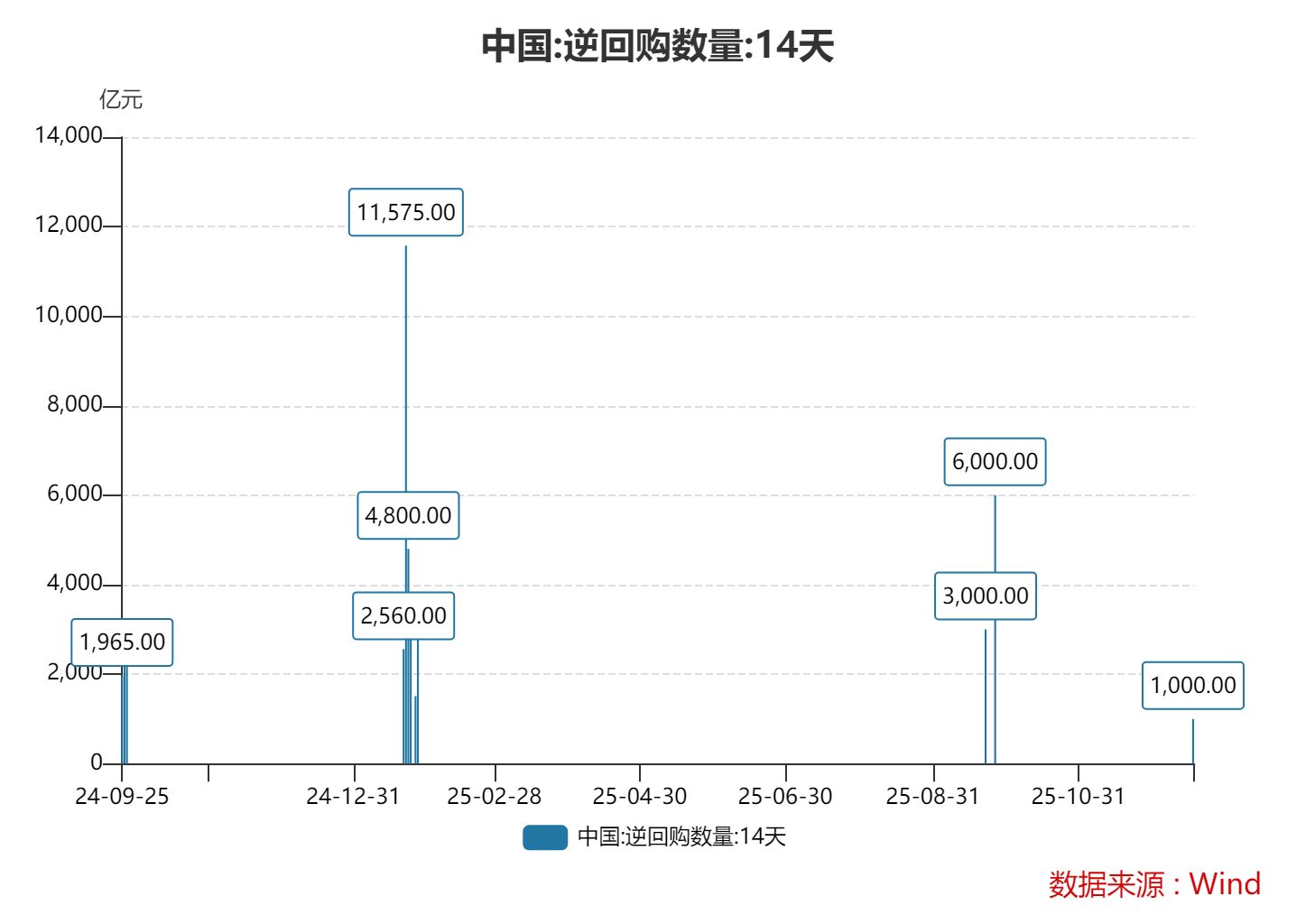

12月18日,央行在公开市场开展883亿元7天期逆回购操作,利率维持在1.40%,并重启14天期逆回购操作,操作量1000亿元。14天期逆回购上次操作是9月26日。

东方金诚首席宏观分析师王青分析,此次14天期逆回购操作规模为1000亿元,较过去几年平均水平略有增加,主要是根据金融机构资金需求和市场流动性调控目标确定,属于适度水平。

业内专家指出,要把握好货币政策的力度、时机和节奏,更加注重做好跨周期和逆周期调节,提升金融支持结构调整和高质量发展的适配性和精准性,重点是要处理好短期与长期、稳增长与防风险、内部与外部的关系。

引导市场流动性处于较为稳定的充裕状态

对于央行此次开展14天期逆回购操作,王青分析,年末临近,央行按惯例在这一时点开启14天期逆回购。主要是年末前后银行考核、财政收支、居民提现等流动性扰动因素增多,央行开展14天期逆回购,可以有效熨平资金面波动,引导市场流动性处于较为稳定的充裕状态。这有助于稳定市场预期,畅通货币政策传导。今日14天期逆回购操作规模为1000亿元,较过去几年平均水平略有增加,主要是根据金融机构资金需求和市场流动性调控目标确定,属于适度水平。

本月召开的中央经济工作会议指出,要继续实施适度宽松的货币政策,并提出保持流动性充裕。王青判断,年底前后央行将持续通过7天期和14天期逆回购操作,有效控制短期流动性波动幅度。另外,12月央行已通过两个期限品种的买断式逆回购向市场注入2000亿元中期流动性,本月25日还有3000亿元MLF到期,预计央行也会加量续作;与此同时,预计12月央行还会开展一定规模的国债买卖,向市场注入长期流动性,净投放规模可能较上月的500亿元进一步扩大。

王青进一步指出,这样来看,年底央行将通过各类流动性工具搭配组合,提升短中长期流动性管理的科学性和精准性。这不仅有助于保持市场流动性充裕,引导金融机构加大货币信贷投放力度,也将释放数量型政策工具持续加力信号,显示货币政策延续支持性立场。

王青预判,明年初央行有可能实施新一轮降准。背后是着眼于稳定2026年一季度宏观经济运行,继两个“5000亿元”财政及准财政政策加力之后,近期或将出台新的稳增长措施,核心是财政加力,货币宽松,以及更大力度推动房地产市场止跌回稳。可以看到,12月11日发布的中央经济工作会议公报要求,2026年“要继续实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具”由此,综合当前经济金融运行态势及货币政策取向,预计2026年1月央行有可能宣布降准,降准幅度估计为0.5个百分点,向市场注入约1万亿元的长期流动性。这在支持明年初银行信贷大规模投放的同时,也能兼顾春节流动性安排,释放稳增长政策加力信号。

把握好货币政策的力度、时机和节奏

党的二十届四中全会提出“构建科学稳健的货币政策体系”。业内专家表示,构建科学稳健的货币政策体系,关键要把握好货币政策的力度、时机和节奏,更加注重做好跨周期和逆周期调节,提升金融支持结构调整和高质量发展的适配性和精准性,重点是要处理好短期与长期、稳增长与防风险、内部与外部的关系。

近年来,人民银行通过各种工具的配合使用,有效应对财政税收、政府债券发行等短期波动,货币市场运行整体平稳,短端货币市场利率围绕政策利率中枢小幅波动,银行体系流动性保持充裕。业内专家表示,近期我国在工具创新上力度比较大,比如将国债买卖纳入货币政策工具箱,创设两项支持资本市场的货币政策工具等,这些都将进一步提升我国流动性管理的效果。

业内专家指出,各国央行都在运用多种工具开展流动性管理,体现货币政策的实施效果,虽然在数量、名称上有些差异,但在功能分类上总体是一致的,大体可分为四个层次。

业内专家进一步指出,一是日内的流动性支持,通常是免费提供,主要解决金融机构日内的临时性资金需求,确保支付系统的平稳运行,期限为日内或隔夜。二是日常的流动性供给,主要是通过常规的公开市场操作调控短期利率,比如正/逆回购等,一般以接近政策利率的水平定价,期限为隔夜或一周左右。三是临时的流动性供给,用于应对流动性紧张、挤兑等突发情况,定价一般是高于市场利率水平的“惩罚性利率”,以防范银行机构的道德风险,期限为数周到数月。四是结构性的流动性供给,主要是满足特殊时期或政策激励的中长期资金需求,期限往往数月至一年以上,定价大多贴近市场长端利率。