AI摘要:国内方面,债市行情出现分化,年末配置动力受基金赎回新规、存款利率下调等因素制约,长端利率承压;海外方面,日本央行加息预期高度升温,市场普遍预期本周将加息25个基点,主要驱动力来自持续通胀与疲软日元,但需警惕“宽财政”与“紧货币”的矛盾风险。美国方面,11月非农数据显示就业市场正逐步放缓,但未恶化至衰退程度,这降低了美联储近期紧急降息的紧迫性,为其争取了更多观察时间。

(数据来源:Choice)

行情回顾:

截至今日17:30,利率市场收益率多数下行,10Y国债下行1.5bp至1.84%,30Y国债下行4.2bp至2.24%。信用市场收益率多数下行,2Y期AAA信用债下行0.48bp至1.78%。债市早盘上涨。中国央行开展468亿元7天期逆回购操作,净回笼1430亿元。资金面中性,资金情绪指数50,资金价格较昨日震荡,DR001在1.25%附近,DR007在1.48%附近。

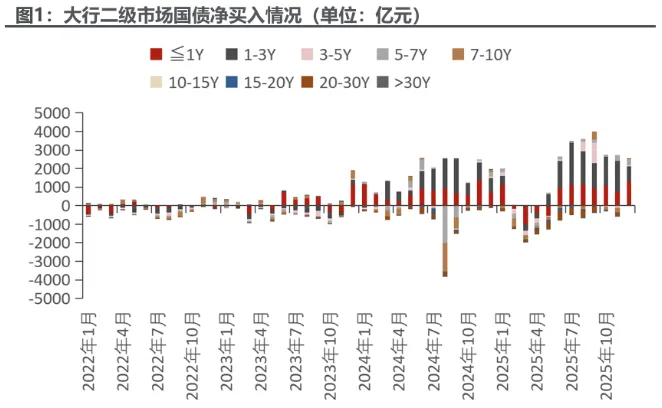

当天基金为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、债市情绪小幅改善

国联民生证券固收首席分析师徐亮

当前债市虽有反弹修复,但受基金赎回新规尚未落地、存款和保险预定利率下调后配置盘对明年存款和保费增量预期不高以及权益春季躁动的情况下,年末抢配行情落空概率或较高。在配置盘和交易盘动力均不足的情况下,后续利率可能还有调整空间,或可静待跨年后的配置行情。

光大证券固收首席分析师张旭

2025年8月至今,国债收益率走势分化明显,短端波动不大且稳中有降,但长端尤其是30年期收益率整体处于上升通道中,国债收益率曲线明显走陡。当前资金面较为宽松,基本面走势并不强,投资者对债市应逐渐乐观起来,预计10Y国债收益率波动中枢为1.75%。

浙商银行FICC

短期内,如果超长端收益率并未强势创新高,且资金利率继续保持稳定且低的状态,至少前期被带着上行的中短端利率可以喘一口气。长端和超长端依然要关注年末是否有广义基金负债端的大幅波动,进而对市场产生较大扰动。

2、日本央行加息预期升温

前日本央行副行长、政府政策小组委员若田部昌澄

日本必须通过财政政策、增长战略提高中性利率。如果日本的中性利率因财政政策而上升,日本央行加息将是很自然的事情。但目前日本央行应避免过早加息、过度收紧货币政策。

荷兰国际集团高级经济学家 Min Joo Kang

由于日本强劲的出口表现,日本央行周五加息的可能性更大。11月出口连续第三个月增长,10月核心机械订单连续第二个月大幅增长。数据表明经济正在从上个季度的萎缩中复苏。市场将关注日本央行行长植田和男的言论。鉴于人们对市场利率上升的担忧日益加剧,我们预计植田和男将不会在发布会上向市场发出任何鹰派信息。

法国外贸银行亚太区首席经济学家 Alicia Garcia Herrero

日元持续疲软正成为日本央行和日本政府本月达成一致、支持期待已久的加息的决定性因素。尽管对美国关税和更广泛的地缘政治风险感到担忧,但事实证明,日本经济比预期更具弹性。短期、中期和长期通胀预期仍高于日本央行2%的目标,这加强了进一步政策正常化的理由。食品价格推高了核心通胀率,日元兑美元汇率在155附近持续走弱,可能会加剧输入性通胀压力。预计日本央行将在12月19日的会议上将政策利率上调25个基点至0.75%。展望未来,如果日元在加息后未能企稳,并继续拖累实际收入,日本政府可能也会接受进一步收紧政策,这可能为明年初再次加息25个基点打开大门。

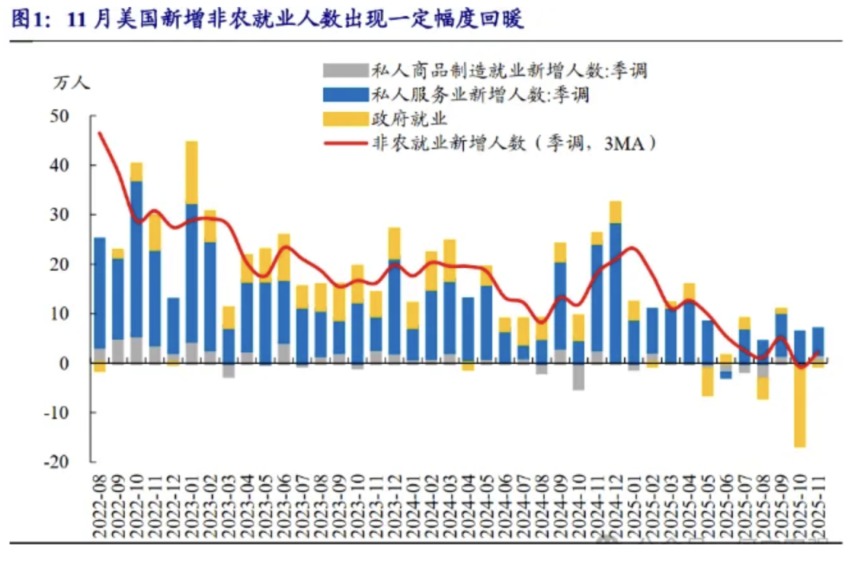

3、美国11月非农数据点评

开源证券宏观首席分析师何宁

10 月份职位空缺数为767万人,较9月上升约1.2万人,职位空缺率为 4.6%,整体变化不大,但较 8 月份(政府关门前发布)有一定提升,美国劳动力市场的供需紧张程度相对稳定。同时,职工主动离职率录得1.8%、解雇裁员率录得1.3%,两者走势相反,说明当前企业可能倾向于边际增加裁员数量,而员工则对主动离职保持谨慎态度。总体来看,美国劳动力市场仍然处在一个相对脆弱的状态美联储继续降息紧迫性并不高。

国泰海通宏观首席分析师梁中华

11月美国就业市场或仍处于逐步放缓的紧平衡状态。一方面,虽然11月新增就业人数略超预期,但新增就业人数或存在高估风险且三个月移动平均仍呈回落态势;另一方面,失业率超预期回升,边缘就业人群压力加大。但失业率的上行并未恶化到衰退概率显著增加的程度,美联储或仍有时间与空间选择暂停降息。

中信证券海外宏观联席首席分析师李翀

2025年11月美国新增非农就业人数和失业率均超预期。10月新增非农就业人数大幅减少,原因是部分接受“延迟辞职”方案的美国联邦政府雇员退出了工资单,导致政府部门拖累整体读数。鲍威尔给非农“官方打折”,11月新增非农就业谈不上强劲。“低招聘”延续,但“低裁员”在10月和11月有所变化。不过就12月美股公司提到“Job Cuts”的次数来看,裁员规模并未恶化。若12月失业率不继续上升,则我们预计美联储仍会认为政策利率“well positioned”。我们维持此前观点,预计美联储将在明年1月暂停降息,剩余两次鲍威尔作为主席的议息会议可能还有一次25bps降息。

今日债市要闻:

1、前11个月全国一般公共预算收入同比增长0.8%

财政部12月17日发布数据显示,今年前11个月,全国一般公共预算收入200516亿元,同比增长0.8%。其中,前11个月,全国税收收入164814亿元,同比增长1.8%;非税收入35702亿元,同比下降3.7%。

2、日本国债市场遭遇猛烈抛售!日本央行加息预期升温

日本国债市场遭遇猛烈抛售。今日(12月17日),日本10年期国债收益率最高触及1.978%,创2007年6月来最高水平,接近近20年未曾突破的2%心理关口。有分析指出,日本10年期国债收益率持续走高的主要原因是,日本央行的加息预期持续升温。