国内首份汇集注册分析师观点的复盘日报。

AI摘要:多家券商认为 A 股春季行情已具备启动条件,建议布局 AI 算力、军工等主题品种及政策红利领域;消费刺激政策密集出台,商贸零售板块走强,服务消费与耐用消费品均迎机遇;我国首批 L3 级自动驾驶车型获准入许可,行业进入新阶段,产业链迎来增量机会。

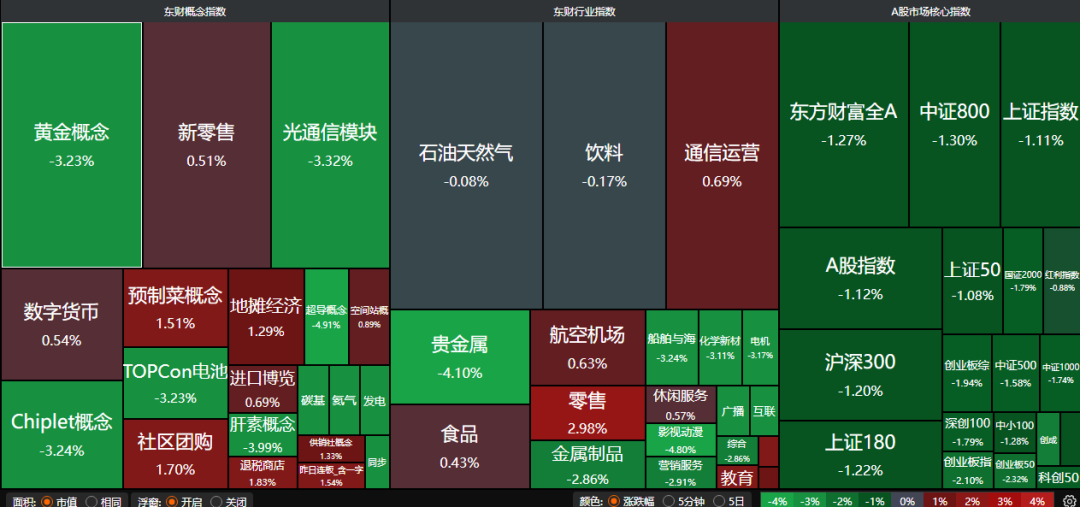

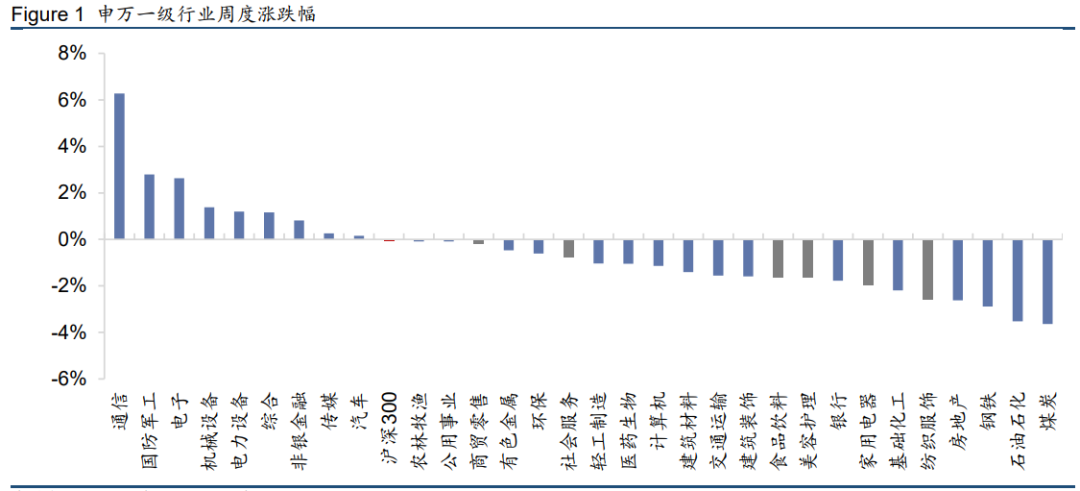

昨日三大指数集体回调,沪指跌1.11%,收报3824.81点;深证成指跌1.51%,收报12914.67点;创业板指跌2.10%,收报3071.76点。沪深两市成交额17242亿。行业板块呈现普跌态势,贵金属、船舶制造、风电设备、有色金属、光伏设备、文化传媒、采掘行业跌幅居前,商业百货板块逆市走强。

1、布局春季行情

华泰证券:自下而上思路布局春季行情

上周,国内中央经济工作会议与美联储FOMC会议落地。国内宏观数据相继披露。国内政策延续稳中求进基调。展望看,我们继续建议布局春季躁动,增配主题性品种。具体地,建议关注AI算力、锂电/储能、军工、部分化工品、铜、家电。

中信建投:跨年行情蓄势待发

从9月初至12月初,AH两地市场经历了较长时间的调整,投资者情绪趋于谨慎,而近期,多项关键事件与数据相继公布,整体基调符合或略好于市场预期。我们认为牛市底层逻辑仍在,主要由结构性行情和资本市场改革政策推动。目前市场已经基本完成调整,叠加基金排名基本落地,跨年有望迎来新一波行情。

中国银河:关注政策红利与景气方向

短期来看,临近年底,市场震荡结构的特征或将延续,行情轮动速度较快,重点关注明年政策红利与景气方向的布局机会。

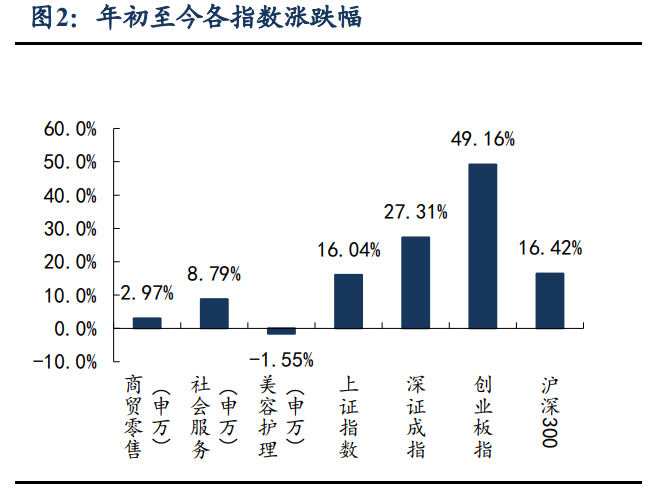

2、商贸零售大面积涨停

中金公司:关注消费刺激政策成效

近期消费刺激政策持续出台,如《关于增强消费品供需适配性进一步促进消费的实施方案》提及发展潮玩、IP、宠物周边产业,优化化妆品、家具等行业供给;中央经济工作会议在消费层面指出“坚持内需主导,建设强大国内市场”、“优化‘两新’政策实施”等。我们认为在积极的政策助力下,中国消费市场将涌现更多的增量机会。

世纪证券:坚持内需主导、提振消费

中央经济工作会议确定,明年经济工作将坚持内需主导,建设强大国内市场。深入实施提振消费专项行动,制定实施城乡居民增收计划。扩大优质商品和服务供给。2026年大概率将延续消费品以旧换新政策并有在补贴品类上有所优化。就具体消费板块来看,除了关注家电等耐用消费品,我们认为可以重点关注服务消费行业。

东吴证券:看好行业调改升级大趋势

2025年是零售调改大年,一系列传统零售企业通过调改,显著提升产品和服务品质。政策鼓励零售业提升商品服务质量,通过调改等手段提升品质是目前行业的重点发展方向,我们继续看好行业调改升级大趋势。

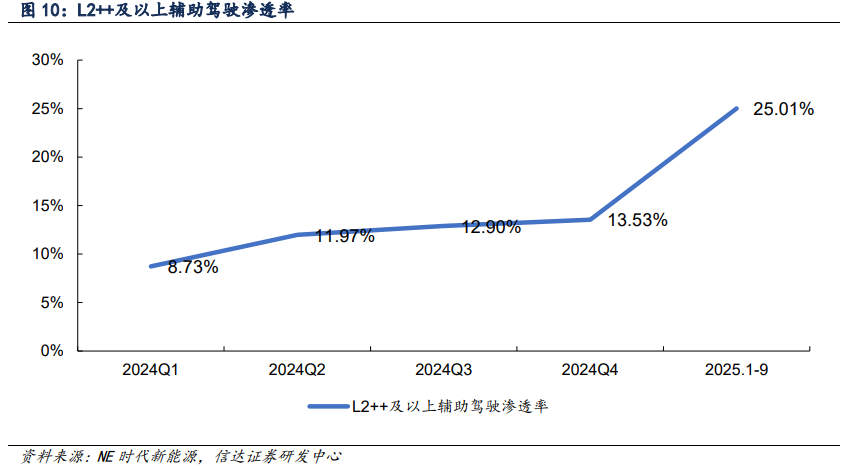

3、L3级自动驾驶来了!

12月15日工业和信息化部官网消息,我国首批L3级有条件自动驾驶车型准入许可正式公布,分别为长安牌SC7000AAARBEV型纯电动轿车和极狐牌BJ7001A61NBEV型纯电动轿车。

中金公司:行业迎来0-1突破

近日,长安汽车旗下深蓝SL03及北汽集团旗下极狐阿尔法S获批L3级自动驾驶功能的准入许可,分别在重庆和北京限定区域内开展上路通行试点。我们认为,国内L3车型首次获得工信部上路通行试点,标志着行业向全球L3发展接轨,长期推动国内智驾算法及产业链逐步领跑全球。

国泰海通:智驾正式进入L3时代

工业和信息化部许可两款L3级自动驾驶车型产品,下一步将在重庆和北京部分区域开展上路通行试点。本次工信部车辆许可标志着中国自动驾驶正式进入L3时代,将为汽车检测行业和汽车硬件带来增量业务机会。

信达证券:智能驾驶打开新空间

当前国内关于智能网联汽车的法规持续完善,行业发展环境逐步规范化。同时自主品牌加快智驾技术研发,行业智驾渗透率持续提升。2030年中国无人驾驶物流车产业产值增量有望升至5948亿元。