AI摘要:12月16日,港股三大指数全线下跌,恒生指数、国企指数及恒生科技指数均刷新近期低位,其中恒生科技指数一度跌逾2.7%。市场整体情绪受科技股、金融股等权重板块走弱拖累,仅航空、纸业等少数板块上涨。机构观点方面,小摩、高盛、里昂等分别看好恒隆地产、腾讯控股及美图公司,并给出相应目标价。后市展望中,华泰证券建议左侧布局市场“预期差”,关注人民币升值、企业出海及科技突破等催化因素;东吴证券则指出2026年港股主线为科技与周期,并看好创新药、出口链等方向。多家机构亦更新了对万物云、赤子城科技、安踏体育等公司的评级与目标价。

12月16日,亚太股市全线下跌。港股三大指数再度走低,恒生科技指数盘中一度大跌至2.7%,最终收跌1.74%险守5400点,恒生指数、国企指数分别下跌1.54%及1.79%,恒指下跌近400点至25235点,三者均刷新近期阶段低位。

盘面上,大型科技股持续下跌拖累市场情绪,大金融股(银行、保险、券商)、中字头等权重股亦表现低迷,由此大市持续承压走低;小摩称金银面临巨量技术性抛压,黄金股领衔有色金属股回调;军工股、风电股、钢铁股、锂电池股、半导体芯片股纷纷下跌。另一方面,航空股、纸业股、脑机接口概念股少部分板块上涨,三大航空股全天活跃,均收涨超1%以上;此外,果下科技首日上市大涨近118%。

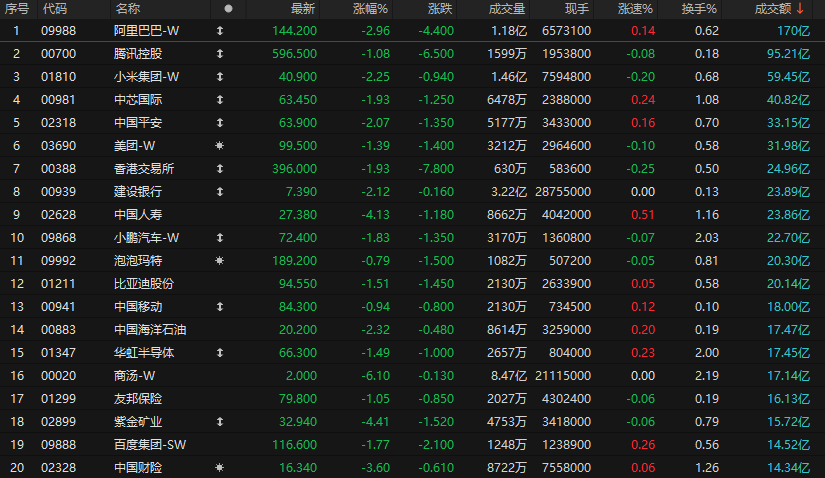

港股成交额前二十

数据来源:Choice

小摩:维持恒隆地产(00101)首选股之列,目标价10港元

摩根大通发布研报称,现予恒隆地产(00101)目标价10港元及“增持”评级。集团早前公布成功获得上海南京西路1038号及无锡恒隆广场扩建项目的长期营运租约。管理层表示,每个新增轻资产项目的预测内部回报率(IRR)均达十位数百分比,回本期在十年内。 近期新增的3项轻资产租约合共为集团的物业组合增添18.5万平方米面积。

该行指,恒隆地产仍然是其首选股份之一,因中国内地的租户销售持续改善,并预期轻资产营运租约将于2028/29年度开始产生贡献,带来新增长动力。另外,股份估值吸引,股息率达5.8%且派息确定性高。

高盛:维持腾讯控股(00700)“买入”评级,看好微信生态及全球游戏资产

高盛发布研报称,日前与腾讯控股(00700)管理层进行业务交流,认为腾讯云正加强拓展东盟、东北亚、欧洲、中东及美洲等关键市场,取得多个大型项目订单,连同其本地化基础建设,预期有助于在国际市场上提升品牌知名度,维持“买入”评级,目标价为770港元不变。

该行又指,腾讯作为中国互联网领板块中的AI应用受益者,认为AI已赋能其所有核心业务的长期增长,相信腾讯凭借其独特的微信生态及全球游戏资产,配合多元化变现能力,可实现盈利复合增长。

里昂:予美图公司(01357)14.1港元目标价,评级“跑赢大市”

里昂发布研报称,即使部分由于竞争对手推出人工智能图像生成工具导致股价波动,其测试显示美图公司(01357)的美图设计室(DesignKit)在定价、指令与图像一致性、综合工作流程及可编辑功能上维持竞争优势,相信美图今年可录9.5亿元人民币净利润。该行目前予美图14.1港元目标价及“跑赢大市”投资评级。

华泰证券:港股策略:左侧布局市场“预期差”

目前市场下行空间可控但上行胜率尚未打开。港股情绪指标依然处于悲观区间,对应磨底阶段,情绪指数走势与2024年11月类似。彼时情绪指标进入恐慌区间后,市场在2025年初迎来明显反弹,春节前后DeepSeek催化下斜率放大。未来行情催化因素可能来自以下三点预期差:1)人民币升值:升值共识一旦形成,资本流动或发生重要改变,可以类比今年欧洲市场;2)企业出海:市场依然担忧汇率升值和出口高基数的影响,明年上半年中美关系依然处于温和期,出口韧性存在预期差;3)国内科技进展突破,走出独立路径等。配置层面,短期关注资金面供需改善后的弹性品种如科技和医药,中期依然建议成长+顺周期均衡,切换时间在二季度左右。全年维度看,个股相关性下降,去伪存真、自下而上的α机会更加重要。

东吴证券:2026 年港股主线为科技&周期,同时关注创新药。

尽管我们看好明年港股行情,但仍建议杠铃配置策略,主要担心海外宏观、政治风险可能超预期。配置港股的思路应该从自下而上视角出发,选择独特资产,即挑选全球产业链共振方向中能够做到关键环节的中国企业,就能够享受到充分溢价。

(1)继续看好 AI 科技。我们预计明年美联储仍有降息空间,在利率宽松的背景下,有利于成长股的估值抬升;在全球科技共振周期下,中国 AI 科技亦有上涨空间。如果中国 AI 进程超预期,出现第二“DeepSeek” 时刻的话,港股科技弹性会更大。

(2)看好顺周期。受益于国内反内卷政策的推动,以及全球需求好转,大宗商品涨价,我们预计 CPI 及 PPI 环比改善,周期板块的企业盈利有望得到进一步回升。节奏上,上半年以上游为主,或在下半年传导到消费。 重点关注:有色,有顺周期逻辑又叠加了 AI 科技逻辑;香港本地房地产股票。

(3)继续看好创新药。一是,美联储降息利好创新药企业,历史看降息周期下创新药弹性可观;二是,创新药产业趋势明确,我们预计未来还有 BD 落地,催化股价上行。

(4)红利依旧作为底仓,关注低 PB 央国企、保险、香港本地公用事业等。

(5)关注出口链,尤其是和美国房地产相关方向。国内方面,一是,制造业转型升级加速、全球经济温和增长,叠加中美关系迎来缓冲期,明年中国出口压力或将放缓;二是,企业出海继续,出口产品类型多元化。 海外方面,美联储降息利好美国房地产投资,美国房地产销售有望进一步改善,将拉动中国家居、家电、建材等方面出口需求,相关企业盈利有望改善。

1. 中金公司:维持万物云跑赢行业评级目标价27.5港元

2. 中金公司:维持赤子城科技跑赢行业评级目标价14.5港元

3. 中金公司:维持乐舒适跑赢行业评级目标价40.00港元

4. 中信证券:维持粉笔买入评级

5. 中信证券:维持雅迪控股买入评级目标价18港元

6. 中国光大证券国际:维持诺比侃IPO申购建议

7. 中国光大证券国际:维持轻松健康IPO申购建议

8. 中国光大证券国际:维持翰思艾泰-B新股申购建议

9. 国元国际证券:维持安踏体育买入评级目标价98.0港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。

·