白皮书指出,2025年中国ESG体系已完成从宏观蓝图向执行框架的跨越,中国上市公司开展ESG的底层逻辑正在发生质变:从为了满足监管要求的“被动合规”,转向由市场要素驱动的“价值创造”。

“透过这份报告,我们清晰地看到:中国的ESG生态,已从‘新绿’的萌芽倡导,向‘长青’的体系化生长坚实迈进。中国上市公司的ESG发展正进入‘政策护航、企业主驱、资本赋能’的协同新阶段,制度力量、内生力量、资金力量这三重力量的共振,正在重塑中国可持续发展的微观基础,奏响高质量发展的时代强音。”华夏基金总经理李一梅表示。

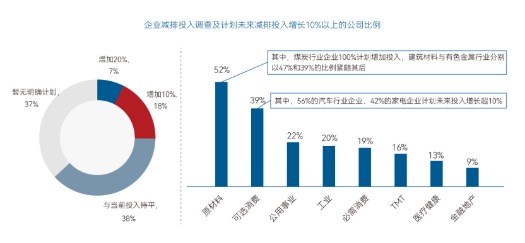

本次白皮书基于对520家A股上市公司的广泛问卷调研与深度数据分析,刻画出中国企业ESG实践由市场化要素驱动的特征。调研显示,超六成(63%)受访上市公司明确表示,将维持或增加未来在碳减排方面的投入。具体来看,原材料(52%)行业增长意愿强劲,其中全部煤炭行业企业计划增加投入10%以上,表现尤为突出。

市场化要素构筑企业绿色转型“新引擎”

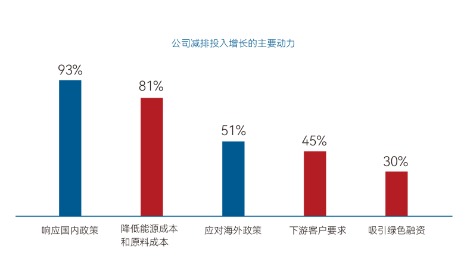

报告显示,驱动企业投入的核心动力已显著多元化,除了海内外政策的因素外,能源成本(81%)、客户要求(45%)与绿色融资(30%)等市场化因素共同构成了企业绿色转型的“新引擎”。

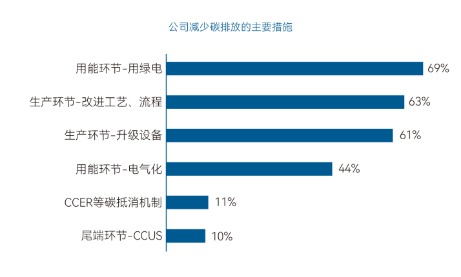

从能源成本优化方面来看,企业通过优化能源结构和提升能源效率来降低成本。调研显示,近70%的受访企业通过在“用能环节使用绿色”来减少碳排放,是受访企业最常用的减排措施;超过60%的受访企业通过生产环节“改进工艺、流程”“升级设备”等提升能源使用效率来实现减排。

从客户要求来看,下游客户特别是终端品牌商的绿色采购标准,正牵引全产业链重塑。白皮书显示,54%的企业会优先选用碳足迹较低的供应商,38%的企业已要求供应商开展减碳行动或提供排放数据。在汽车、电子等行业,这种“链式减排”压力尤为明显,头部企业已对供应链设定了明确的量化减碳目标,如苹果公司要求其供应商在2030年前实现100%碳中和。

从绿色融资来看,绿色金融是推动企业转型的关键引擎。数据显示,截至2025年9月末,我国绿色贷款余额达43.51万亿元,存续绿色债券发行规模突破8400亿元,丰富的绿色融资工具正加速赋能企业低碳转型。

“出海”倒推企业ESG能力提升

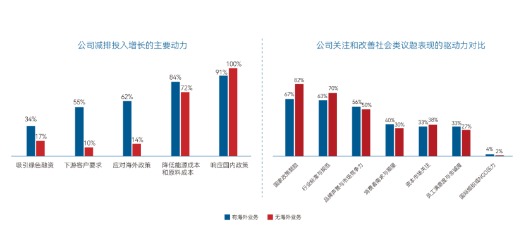

出海是中国企业的新浪潮,随着中国企业从“产品出海”迈向“产能出海”,ESG已成为关乎海外运营成败的关键能力。调研显示,拥有海外业务的企业在改善ESG表现上受到更强的市场化驱动:它们因“下游客户要求”而增加减排投入的比例(55%)高于无海外业务的企业(10%);同时,因“消费者需求和期望”(40%)而改善社会议题表现的驱动力也高于无海外业务的企业(30%)。

机构投资者在参与上市公司治理、推动上市公司高质量发展上发挥着越来越重要的作用。伴随着新公司法降低行权门槛(由3%降为1%)以及《公开募集证券投资基金管理人参与上市公司治理管理规则》的出台,以公募基金为代表的机构投资者正从“沉默股东”转变为积极的治理参与者。

调研显示,在机构投资者行权股东权利的五种重要方式中,股东沟通是最受上市公司欢迎的方式(90%)。而从沟通内容来看,机构投资者的关注点高度集中于公司的基本面和战略层面。根据上市公司反馈,高达84%的公司认为“财务情况是否健康”是机构投资者的首要关注点。这种良性的双向互动机制,正促使上市公司从被动披露转向主动管理,共同构建可持续发展的资本市场生态。