在周一发布的最新报告中,摩根士丹利重申了对全球机械硬盘巨头希捷科技(Seagate Technology)的“增持”评级,并预期机械硬盘产品到2027年仍将供不应求。

大摩的美国科技硬件股票研究主管Erik Woodring带领的团队在报告中写道,在与希捷CFO詹卢卡·罗马诺的会谈中,对方表示,公司预计未来12个月内其机械硬盘(HDD)产品的销售毛利率将超过50%。

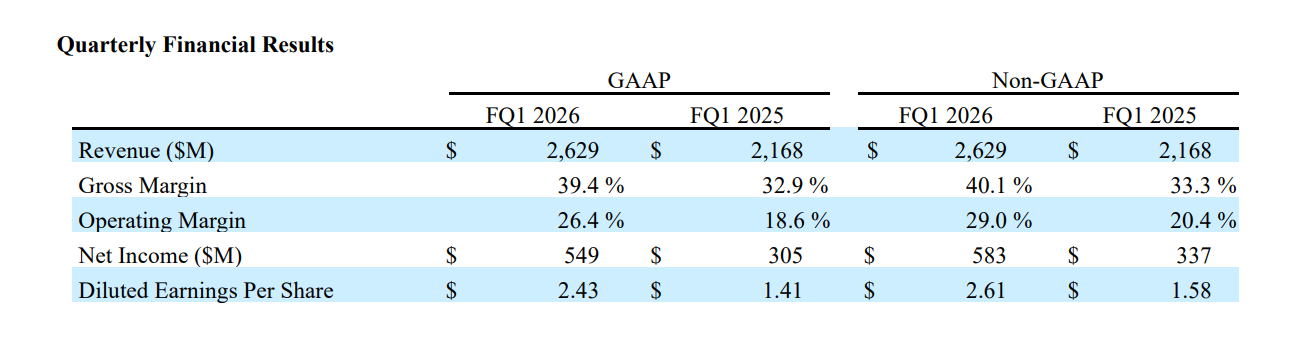

作为背景,在截至10月3日的2026财年一季报中,得益于AI数据中心和云平台的强劲需求,希捷报告其Non-GAAP毛利率达到40.1%的历史新高,同比增长近7个百分点。

Woodring进一步表示:“罗马诺明确表示,当前硬盘需求的增长速度显著快于公司预计的年均约25%的HDD数据容量增长(大摩预计增速可能约为40%)。这可能意味着,即使行业在2026年上半年开始验证新的更大容量驱动器,到2027年仍将供不应求。”

根据最新的供应链报告显示,机械硬盘市场经历过去两年的平静后也开始出现波动,今年4季度合约价格环比上涨约4%,创过去8个季度以来的最大涨幅。引发价格波动的主要原因,包括中国信创产业的采购策略转变,以及美国AI数据中心的建设浪潮。

与前几个月疯涨的闪存芯片相比,机械硬盘在长期存储数据的可靠性方面具有优势。同时,AI应用催生的爆炸性数据增长,也推动云服务商采购容量大且相对经济的机械硬盘上。

分析师们也提及会谈中令人印象深刻的还有HDD需求的“质量”。大摩对这些订单代表尽可能接近“真实需求”( 而并非库存堆积或超额下单的结果)感到相当有信心,这在很大程度上降低了本轮行业周期被破坏的风险。

报告指出,综合考量上述因素后,希捷的收入增长、利润率以及每股收益(EPS)走势,正在向当前的“牛市情景”(bull case)靠拢,甚至有望超过这一水平。

大摩将希捷科技的“牛市情景”设定为公司2027财年 EPS约为17美元。相较之下,基准情景的假设为15.40美元,市场一致预期为14.67美元。在这一假设下,大摩给予希捷科技的“牛市目标价”为341美元。