11月主要经济指标出炉,供需两端延续放缓态势。分析人士表示,今年经济社会发展目标任务即将顺利完成,明年GDP增速目标或仍在5%左右。着眼于实现明年经济“开门红”,更加积极有为的宏观政策有望前置发力。

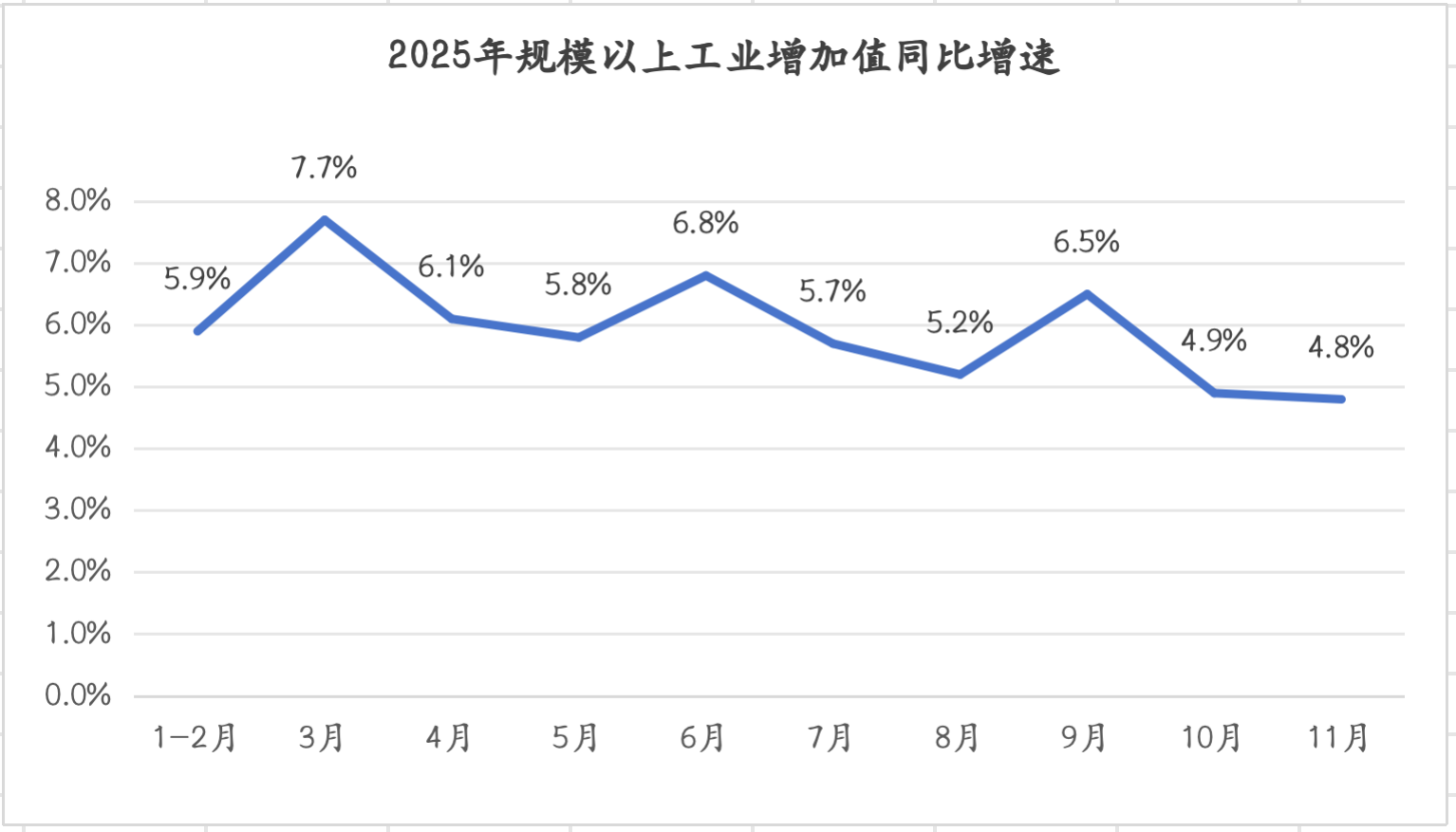

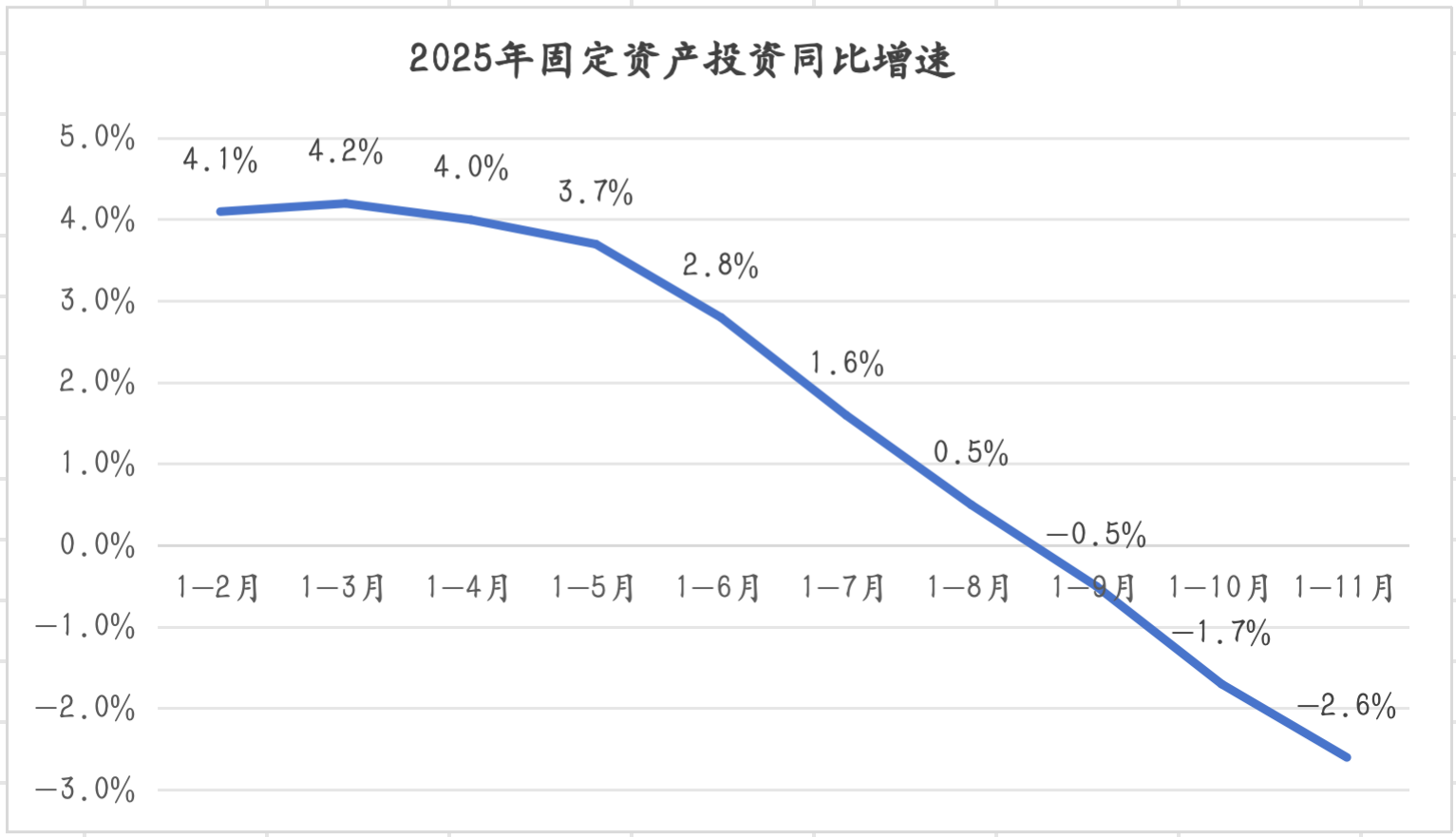

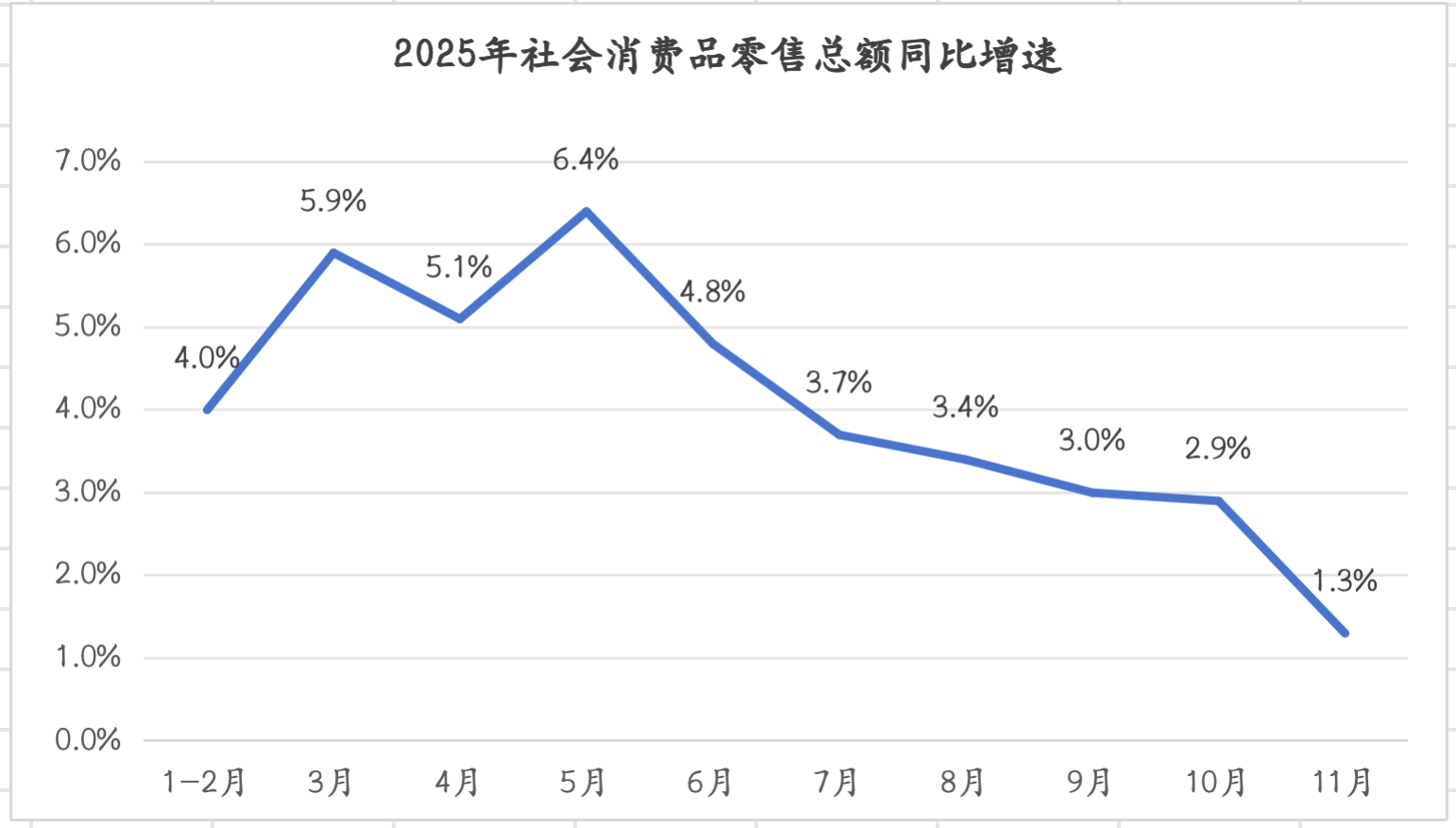

国家统计局周一发布的数据显示,1-11月,固定资产投资(不含农户)同比下降2.6%,降幅比前10个月扩大0.9个百分点,创2020年7月以来新低。11月,规模以上工业增加值同比增长4.8%,增速比上月略降0.1个百分点,社会消费品零售总额同比增长1.3%,增速比上月放缓1.6个百分点。

总体来看,11月中国经济呈现生产强于需求、外需好于内需的特征。

生产方面,工业增加值保持平稳较快增长,同比增速略有放缓,但环比增速加快0.27个百分点。

数据来源:国家统计局制图:界面新闻

“受假期扰动因素消退和外需阶段性回升影响,工业生产环比虽有所加快,但受累于内需修复偏慢、制造业动能不足、公用事业增速回落,工业增加值同比走弱。”中国民生银行首席经济学家兼研究院院长温彬在发给界面新闻的评论中称。

细分数据来看,新质生产力和出口是工业生产的两大动力来源。其中,11月,高技术工业生产同比增速较上月加快1.2个百分点至8.4%,快于全部规模以上工业增加值3.6个百分点;出口交货值同比名义下降0.1%,降幅比上月收窄2个百分点,和当月出口增速大幅反弹相呼应。

11月,服务业生产指数同比增长4.2%,较上月回落0.4个百分点,主要是受去年同期基数抬升的影响。1-11月,服务业生产指数累计同比增长5.6%,较上月回落0.1个百分点,但仍高于去年全年5.2%的增速。

需求端,固定资产投资延续自9月以来的累计同比下降态势,三大投资板块全面减速。其中,1-11月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降1.1%,降幅较前10个月扩大1.0个百分点;制造业投资同比增长1.9%,涨幅较前10个月回落0.8个百分点;房地产开发投资同比下降15.9%,降幅较1-10月扩大1.2个百分点。

数据来源:国家统计局制图:界面新闻

剔除房地产开发投资,今年前11个月固定资产投资同比增长0.8%,表现相对较好。在固定资产投资三大构成中,最大的拖累项是房地产,其次是基建。

广东省住房政策研究中心首席研究员李宇嘉在发给界面新闻的评论中指出,1-11月份,从新开工、投资到销售,房地产行业全链条都在下滑,但需要注意的是,这不仅是行业收缩的被动结果,更是主动严控增量的反映。在供求关系发生重大变化的背景下,控制增量是缓解库存压力,平衡供求关系,进而稳定房价和预期,实现止跌回稳的必经之路。

“表面看,行业全链条收缩是在退,但本质上就是进,此时退就是进,或‘以退为进’。通过一时之退,修复供求关系,稳定价格和预期,才能换得未来更好的进。”李宇嘉说,当前,无论是新房销售去化周期,还是二手房挂牌量及去化周期,大部分城市都超过了合理区间,因此,短期内必须要控制供给。

基建投资方面,虽然国家发改委已发布5000亿元新型政策性金融工具、财政部已下达5000亿元地方政府债务结存限额,但基建投资累计增速依然下滑,且连续两个月负增长。浦银国际首席宏观分析师金晓雯对界面新闻表示,这主要是因为政策成效尚未显现,预计上述两个“5000亿”政策最快在今年年底拉动基建投资增速触底反弹,成效或更多体现在明年一季度。

东方金诚首席宏观分析师王青对界面新闻表示,三季度以来基建投资增速下行较快,也与上半年经济增长稳中偏强、基建投资稳增长需求减弱有一定关联。他也预计,两个“5000亿”政策工具对基建投资的拉动效应有望逐步显现,基建投资增速最快将在年底回稳。

广开首席产业研究院指出,投资领域还有不少结构性和深层次矛盾可能阻碍增长。例如,分登记注册类型看,外商投资降幅最大。1-11月,内资企业固定资产投资同比下降2.6%,港澳台企业固定资产投资下降2.2%,外商企业固定资产投资下降14.1%。分地区看,东部地区降幅最大。1-11月,东部地区投资同比下降6.6%,中部地区投资下降1.7%,西部地区投资下降0.2%。从企业性质看,民间投资下降明显。1-11月,国有投资小幅下降1.1%,而民间投资同比降幅达5.3%。

“值得注意的是,上述趋势变化之间或许存在一定的关联,而外商投资下降可能是其中重要的牵引力量之一。”广开首席产业研究院院长连平、首席金融研究员王运金等在发给界面新闻的评论中称。他们指出,外商投资在我国东部地区较为集中,外商投资减少显然会直接影响东部地区的投资规模。再如,民营企业在外资企业供应链中占据重要地位,外商投资降低和订单减少,会导致其上游众多民营企业的订单量下降,甚至带动零部件供应商企业被动跟随迁徙海外,从而影响民营企业在国内的投资意愿和投资规模。

需求的另一大构成——消费“降温”也较为明显。11月,社会消费品零售同比增速回落1.6个百分点至1.3%,创2023年以来新低。

数据来源:国家统计局制图:界面新闻

“11月社会消费品零售总额同比增速连续6个月下滑,或受到房地产销售走弱和消费品以旧换新政策退坡的影响。”金晓雯说。

细分来看,商品消费回落幅度大于服务消费。11月,餐饮收入同比增长3.2%,增速比上月回落0.6个百分点;商品零售同比增长1.0%,比上月回落1.8个百分点。

“总体来看,11月经济增速惯性放缓,供强需弱格局仍待化解。”温彬说,但从两个核算指标来看,1-11月工业增加值累计增速为6.0%,服务业生产指数为5.6%,仍高于去年全年5.8%和5.2%的增速。去年全年经济增速为5.0%,以此衡量,当前经济增长仍在5.0%水平之上,因此,中央经济工作会议确认“经济社会发展主要目标将顺利完成”。

对于2026年,中央经济工作会议指出,面对外部环境变化影响加深,国内供强需弱矛盾突出等复杂严峻形势,将坚持稳中求进工作总基调,实施更加积极有为的宏观政策,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,实现“十五五”良好开局。在政策取向上,会议延续了“更加积极的财政政策和适度宽松的货币政策”、“加大逆周期和跨周期调节力度”的基调,凸显政策的连续性与稳定性。

分析人士普遍预计,明年经济增速目标或仍定在5%左右,为实现明年经济“开门红”,财政货币政策有望前置发力。

“着眼于稳定2026年一季度宏观经济运行,更加积极有为的宏观政策有望前置发力,重点是扩大国内需求,释放消费潜力,增加有效投资,对冲外需放缓可能带来的影响,同时着力推动房地产市场止跌回稳。”王青说。他判断,短期内降息降准有望落地,在“两个5000亿”扩投资政策之后,明年初财政政策在消费补贴加力扩围、加快基建投资进度等方面会显著发力。

金晓雯在对比2024年、2025年中央经济工作会议通稿的措辞后对明年财政政策的基本判断是:赤字率4.0%,和2025年持平;超长期特别国债额度1.6万亿元,略高于今年的1.3万亿元;地方政府新增专项债额度可能持平或略高于今年的4.4万亿元。适度宽松的货币政策或变得更加数据依赖,预计2026年或降息10-20个基点(0.1-0.2个百分点),降准50-100个基点。

“央行最快或在明年1月、春节假期前就有所行动。”金晓雯说,此外,央行亦可能积极使用结构性工具以达到支持重点行业和特定领域的目的,例如设立新的再贷款或扩大现有再贷款规模、实施定向财政贴息等,尤其是会议提及的“扩大内需、科技创新、中小微企业等重点领域”。