12月15日,国家统计局公布11月份经济数据。

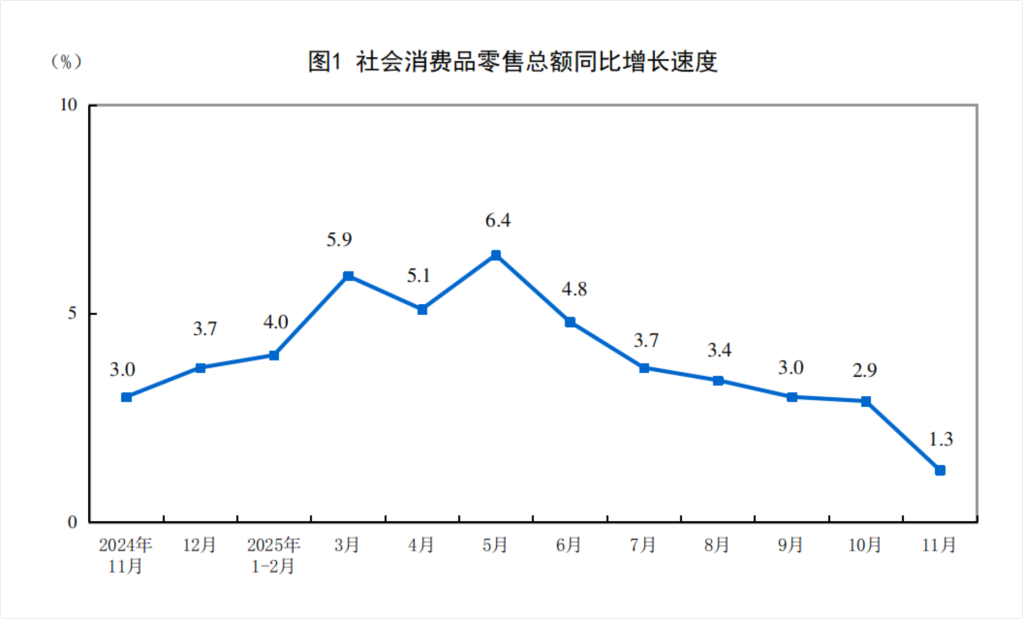

11月份,社会消费品零售总额43898亿元,同比增长1.3%;环比下降0.42%。1-11月份,社会消费品零售总额456067亿元,同比增长4.0%。

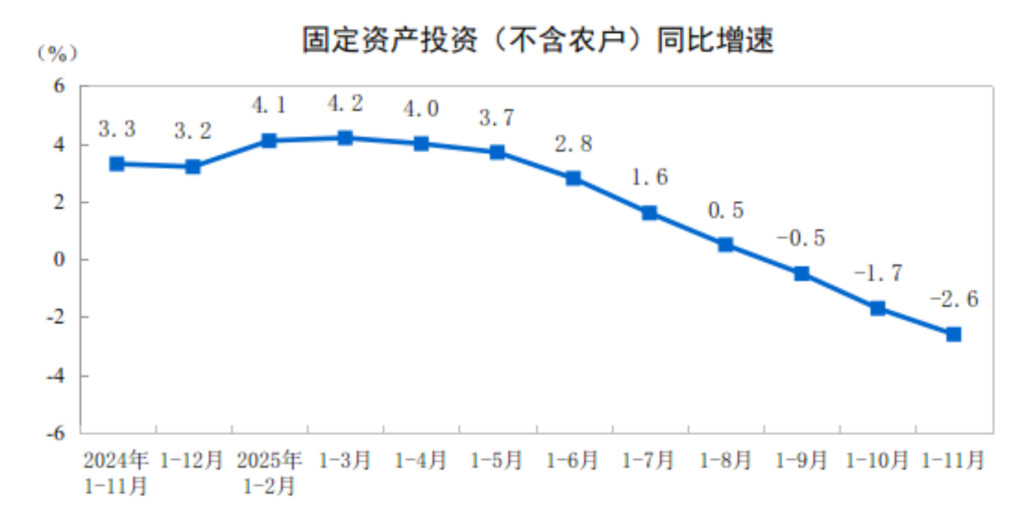

1-11月份,全国固定资产投资(不含农户)444035亿元,同比下降2.6%;扣除房地产开发投资,全国固定资产投资增长0.8%。11月份,固定资产投资(不含农户)环比下降1.03%。

去年同期基数较高,11月社零总额增速回落

11月份,社会消费品零售总额同比增长1.3%,较上月下行1.6个百分点。按消费类型分,11月,商品零售额37841亿元,增长1.0%,较前值下行1.8个百分点;餐饮收入6057亿元,增长3.2%,较前值下行0.6个百分点。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖在国新办新闻发布会上表示,近期社会消费品零售总额增速有所回落,主要是因为去年同期基数较高。

民生银行首席经济学家温彬认为,去年同期“以旧换新”消费补贴政策额度更加充足,对消费拉动效果更明显,显著抬升了基数。

此外,温彬认为,11月消费市场承压的原因还包括,房地产市场仍在探底,居民财产性收入未有明显改善,制约居民消费能力和意愿。

不过,消费品以旧换新政策发力显效,带动家电、通讯等相关商品销售增长加快,国家统计局数据显示,1-11月份,限额以上单位家用电器和音像器材类、文化办公用品类、通讯器材类商品零售额同比分别增长14.8%、18.2%和20.9%。

房地产投资下降等多重因素影响,11月投资增速下降

1-11月份,全国固定资产投资(不含农户)444035亿元,同比下降2.6%,降幅较前值扩大,扣除房地产开发投资,全国固定资产投资增长0.8%。值得注意的是,固定资产投资增速已连续3个月出现负值。

分领域看,1-11月份,基础设施投资同比下降1.1%,较前值回落1.0个百分点,制造业投资增长1.9%,较前值回落0.8个百分点,房地产开发投资下降15.9%,降幅比前值扩大1.2个百分点。

东方金诚首席宏观分析师王青认为,前11月基建投资增速回落,背后是受国有土地使用权出让金收入下滑等因素影响,当前地方政府财政偏紧,再加上10月5000亿新型政策性金融工具从投放完毕到形成实物工作量传导时间较长,扩投资效应尚未显现。

今年4月以来,制造业投资增速持续下行,银河证券分析指出,一是设备更新政策面临边际效应递减,企业的设备和可更新设备是有上限的;二是“反内卷”倡议或已经影响企业投资决策,减少民间投资。

不过,当前,新兴领域投资增势较好,付凌晖指出,我国制造业升级稳步发展,装备制造业较快发展,部分行业投资保持增长。1-11月份,通用设备制造业投资同比增长8.9%。交通运输装备技术更新升级、生产投入也在加大,1-11月份,汽车制造业、铁路船舶航空航天和其他运输设备制造业投资分别增长15.3%和22.4%。能源绿色转型投入加大,信息技术广泛应用,相关服务投资继续扩大,1-11月份,太阳能、风力、核力、水力发电投资增长7.4%,信息服务业投资增长29.6%。

“11月楼市调整仍在延续。”王青指出,当前房地产“白名单”项目贷款额度已达7万亿,较上年末增加2万亿,但11月银行对房企信贷投放连续第3个月出现同比负增长。1-11月累计同比也为-2.5%,显示政策落实方面还需要进一步加力。

“对于投资下降,近期相关部门也推出了不少促进投资增长的措施,尤其是注重提高投资效益、注重激发民间投资的活力,相信相关政策逐步显效,有利于投资稳步回升。”付凌晖说。

下阶段走势如何?

展望下阶段,王青认为,明年新能源汽车购置减免退坡,有可能刺激年底汽车销量增加,同时,考虑到年底前出台其他促消费政策的可能性已经不大,以及上年同期社零基数抬高,预计12月社零同比增速反弹幅度将较为有限。

基建投资方面,中金宏观认为,基建投资的底部或基本确认,今年10月以来,包括新型政策性金融工具和地方债结存限额动用在内的增量政策逐步发力,不过可能受项目储备、北方入冬以及其他配套资金等因素影响,政策效果显现较慢,预计在未来的数月内基建投资有望延续修复态势。