AI摘要:

机构对2026年债市展望趋于谨慎,认为利率中枢可能小幅上抬,10年国债或在1.65%-1.9%区间波动,建议采取哑铃策略。中央经济工作会议定调实施“适度宽松”的货币政策,市场预计2026年或有降息降准操作,财政政策也将协同发力。美联储12月如期降息25BP,但内部分歧加大,对未来降息路径的预期存在不确定性。

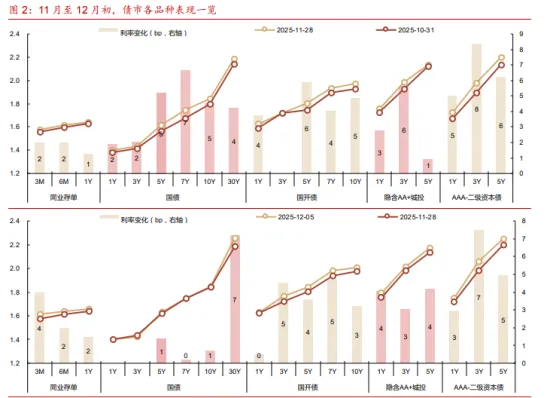

10年国债活跃券

(数据来源:Choice)

1、2026债市,或比预期好一点

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强

短期看,30年国债高拥挤度、低性价比风险得到了一定释放;拉长时间维度,伴随宏观叙事更加积极、风险偏好上升、“资产荒”逻辑弱化,利差正从“易平难陡”转向陡峭化,超长债波动加剧成为常态,整体偏谨慎。操作上,蛰伏反击的思路不改,反击的触发剂是机构行为冲击或重回基本面、双降博弈,短期继续持有中短端信用债、存单、5-7年及以下利率债。

华西证券首席经济学家刘郁

展望12月中下旬行情,市场或重回趋势难寻的高波状态。在这一背景下,一是尽可能规避利率上下反复带来的净值调整,二是把握好市场波动提供的潜在收益增厚机会。与此同时,当前利率曲线相对陡峭,后续曲线走平的空间较为充足,哑铃策略或许是更好的应对工具。哑铃的左侧是防守仓位,可选择估值更加稳定或者存在较高票息性价比的品种。短端可考虑静态更高,且12月中下旬具备下行逻辑的存单品种;中端5年期利率债颇具性价比,经历11月下旬机构止盈行情后,当前国债、政金债5Y-3Y期限利差均位于滚动1年90%+的历史分位水平。

国联民生证券固收首席分析师徐亮

综合来说,在实际经济增速稳定、通胀指标回升的情况下,我们认为2026年利率中枢或会出现上抬,但如果央行能够在一季度降息10-20BP,利率中枢抬升的幅度则比较有限,此时关键在于2026年下半年通胀的上行是否超预期。另外考虑到权益春季行情预期较强,这可能提前影响利率走势。因此债券利率在明年可能呈现“N”型走势,10年国债的波动的核心区间可能在1.65-1.9%左右。基于以上判断,2026年债券投资重点有两个,1.低久期信用下沉杠杆策略,可以贯穿全年;2.利率调整至高位后的超长利率拉久期,哑铃策略。

浙商银行FICC

债市情绪仍在谨慎的修复过程中,前期凌厉的跌势使得反弹很难一蹴而就。不过这两天的走势也表明市场对超长债最为担忧的阶段已经过去,情绪整体有所缓和,后续将围绕新的增量信息展开交易和博弈:短期内关注经济工作会议内容细节对国内市场的影响,以及海外美联储降息情况和持续性对全球资本市场产生的影响。

方正证券固收首席分析师李清荷

短期来看,宽松预期升温提振债市情绪,利率迎修复动力。此前债市因超长端调整、宽货币预期降温陷入弱势,会议提及“灵活高效运用降准降息等多种政策工具”将直接扭转市场悲观情绪,尤其是前期超跌的30年国债等超长端品种,会议通稿发布后,30年国债下行2-3bp,超长债弱修复行情开启,但由于公募销售新规利空未出尽,进一步向下空间打开仍需等待政策实际落地,年底至明年年初是降准降息的关键节点,这会成为债市重要催化。

2、中央经济会议解读

平安证券固收首席分析师刘璐

我们预计2026年货币政策降息10-20BP(OMO利率),降准2次或同等程度的买债规模。隐形降息大概率也会兑现,例如MLF价格、买断式逆回购价格等。但2026年贷款规模的监管要求可能放松,一方面央行引导银行放贷更考量价格,进而保护银行净息差,总量宽信用的概率下降;但结构性的支持大概率在路上,本次会议提到的内需、科技创新和小微是未来的重点支持领域。

浙商证券首席经济学家李超

中央经济工作会议12月10日至11日在北京举行。在12月政治局会议的指导精神下开展工作部署。我们认为在经济工作稳中求进的同时,整体政策取向把握两条主线:一是更好统筹国内经济工作和国际经贸斗争,二是加大逆周期和跨周期调节力度。如果国际经贸斗争超预期,则政策取向将加大逆周期调节力度;如果外部环境和外需基本稳定,则更侧重于跨周期调节。

天风证券固收首席分析师 谭逸鸣

中央财政方面,扩张力度或继续提升:一般国债发行额度(中央赤字)预计为5.2万亿元;超长期特别国债预计增加至1.5万亿元,重点用于“两重”、“两新”工作;此外,特别国债预计发行0.5万亿元,注资大行补充资本金。地方财政方面,地方杠杆率平稳增长:新增一般债发行额度预计为0.8万亿元;新增专项债发行额度预计扩张至5.0万亿元,其中,用于化债的特殊新增专项债为0.8万亿元;用于置换隐性债务的特殊再融资债规模为2万亿元;此外,预计明年财政可灵活安排的结存额度为9369亿元。

国海证券首席经济学家夏磊

总体上,财政政策空间充足。根据IMF2025年4月发布的报告,G20国家平均政府负债率118.2%,G7国家平均政府负债率123.2%。截至2024年末,我国政府全口径债务总额为92.6万亿元,政府负债率为68.7%,显著低于主要经济体和新兴市场国家。从偿债能力看,我国债务主要用于资本性支出,建设了一大批交通、水利、能源等项目,对应着大量优质资产。同时,根据《2024年度国有资产管理情况综合报告》,2024年末全国国有企业净资产141万亿元、国有金融企业净资产52万亿元、行政事业性国有净资产55万亿元,有效筑牢了债务安全“防护堤”。

西南证券首席经济学家叶凡

工作会议“适度宽松”的表述,意味着货币政策仍将维持支持性的立场,灵活高效地运用降准降息等政策工具,保持流动性充裕。节奏上我们认为,货币政策可能将在年中视情况而定,平衡“逆周期”和“跨周期”的需要。总量工具方面,降准的基础货币投放的功能在一定程度上虽被“新工具”替代,但明年上半年仍有小幅降准的可能性,利率方面,考虑到明年通胀缺口有望转正,以及银行净息差偏低等问题,除非经济基本面出现超预期冲击,目前来看,降息幅度或有限。预计降准、降息幅度分别为25bp、10bp左右。

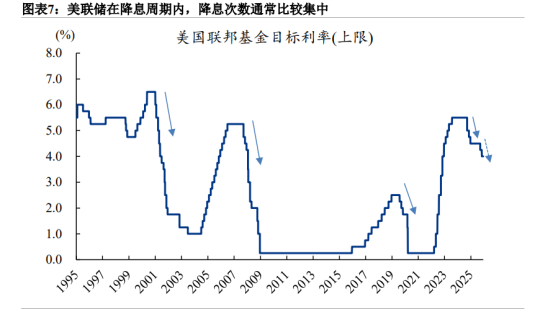

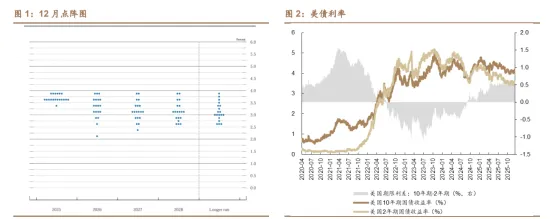

3、美联储如期降息

国泰海通宏观首席分析师梁中华

2025年12月美联储降息25BP,基本符合预期,但是内部分歧加大,表态上后续降息更为谨慎,同时开启准备金管理购买的技术性扩表。在劳动力市场结构性变化和美联储主席换届的背景下,我们预计2026年可能还有2-3次降息,美债利率先下后上,美股仍有进一步支撑。预计美联储2026年降息持续,美联储主席换届或将对降息节奏形成影响。一方面美国驱逐移民和人工智能替代,已经让劳动力市场发生不可逆的结构性变化,长期失业在失业中的占比上升,劳动力市场的进一步走弱要求降息仍需进一步推进,同时通胀的缓解也给降息提供了条件;另一方面,当前美联储的内部分歧加大,尤其是本次议息会议后,特朗普指责降息幅度太小,2026年5月美联储主席换届,热门人选哈塞特长期主张减税、宽松货币政策,并公开支持更快、更多的降息。

东兴证券宏观经济分析师康明怡

我们仍认为美联储节奏略慢。当前经济可以理解为前期高通胀加息周期下软着陆的中后段,软在于消费稳健,后期AI需求支撑投资,着陆表现为通胀增速下降,劳动力市场降温,家庭和企业部门信贷增速均处于低位。在劳动力市场进一步冷却的背景下,消费稳健主要来自家庭部门资产负债表较为健康,债务偿还负担较轻,使得消费可以承受较高利率。但消费是收入的体现,若劳动力市场进一步冷却,则消费的稳健性会得到破坏。而当前固定投资可能主要集中于AI,传统制造业就业仍在缓慢下降,与制造业PMI景气度的回升以及固定投资的表现吻合度较差。美联储过于关注关税对通胀的影响,可能忽视了关税对传统制造业成本的影响。

德邦证券首席经济学家程强

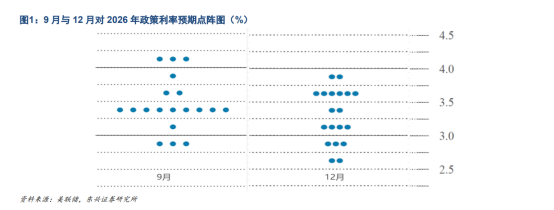

降息幅度符合预期,内部分歧较大。联储连续第三次降息25bp,幅度符合市场预期,其中一人(米兰)继续主张降息50bp,两名票委支持按兵不动,共计三人反对。点阵图预测2026年降息1次,但参考意义有限。本次的点阵图对于2026年的预测中位数仍然落在3.25%-3.5%区间,暗示降息一次,范围相较于9月点阵图保持不变,但可以看到此次点阵图的分布更加平均,印证了联储内部分歧加剧。不过,我们认为此次的点阵图参考意义相对有限,一方面源于巨大的内部分歧;另一方面,明年四名联储票委将迎来轮换。

国盛证券首席经济学家熊园

2026年美国经济大概率迎来弱复苏,同时通胀保持高位,因此经济基本面无需大幅降息;但2026年5月美联储将迎来主席换届,11月将迎来国会中期选举,美联储独立性面临挑战。目前市场的降息预期与经济基本面较为相符,但并未充分计价美联储独立性丧失。2026年初可能是重要窗口,一方面更多经济数据公布,可能显示美国就业和通胀表现分化;另一方面特朗普将提名新主席,其表态将对市场产生重要影响,届时市场就“宽松预期”可能出现激烈博弈,资产价格波动性可能提升。

粤开证券首席经济学家罗志恒

美联储适度降息,有望托底美国经济及全球金融市场表现,但未必显著提振。一是,美国政策利率仅下降至“中性利率”附近,并非重回扩张性货币政策。尤其在美联储暂停降息阶段,金融市场可能重回紧张。二是,美联储独立性可能继续面临挑战,部分抵消降息的积极影响。三是,除美联储政策外,美国财政及关税政策、美国及全球AI发展、非美经济体自身发展趋势等,也将对美国及全球经济产生重要影响。