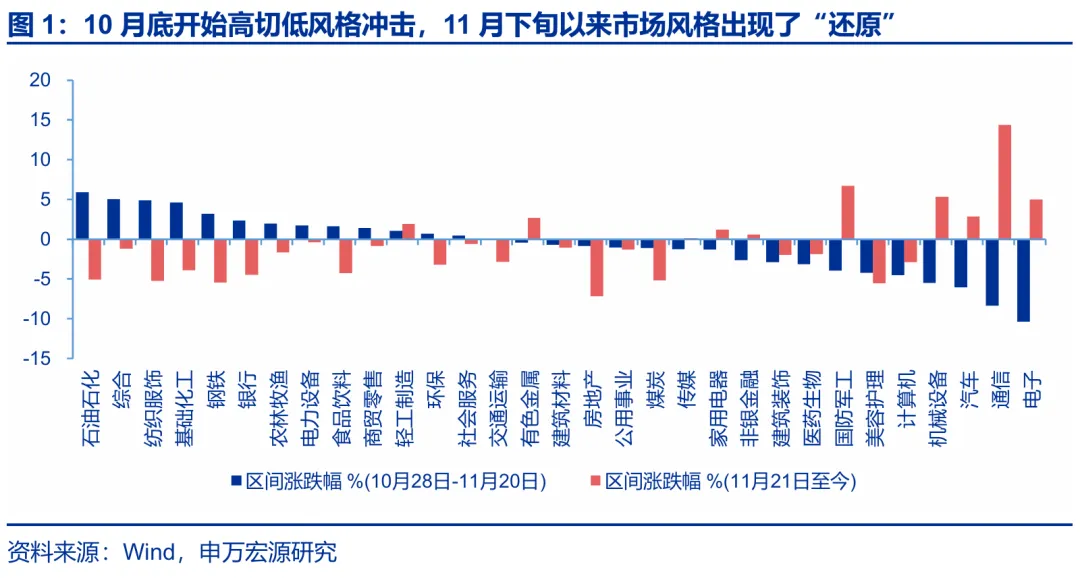

一、11月下旬以来,A股市场面临的宏观环境出现了“还原”,风格特征也还原了10月底之前的状态。但向上空间受限的问题并未根本解决:光连接Alpha逻辑演绎,但26年美股科技龙头资本开支回落担忧犹在,AI产业链Beta仍承压。光连接向上突破,可能无法带动AI产业链其他环节突破。2025年结构牛行情已处于高位区域的定位不变,当前仍处于高位震荡阶段。

11月稳增长提前加码期待 + 美联储宽松预期下修 + 涨价周期催化 + 26年中PPI同比转正预期提供中期掩护,出现了顺周期和价值占优,科技成长调整的风格冲击。但11月下旬以来,稳增长力度预期下修 + 美联储宽松预期回归 + 海外算力Alpha逻辑演绎,出现了光连接向上突破,其他科技成长反弹,顺周期和价值调整的风格还原。当前A股市场结构特征还原了10月底之前的状态。

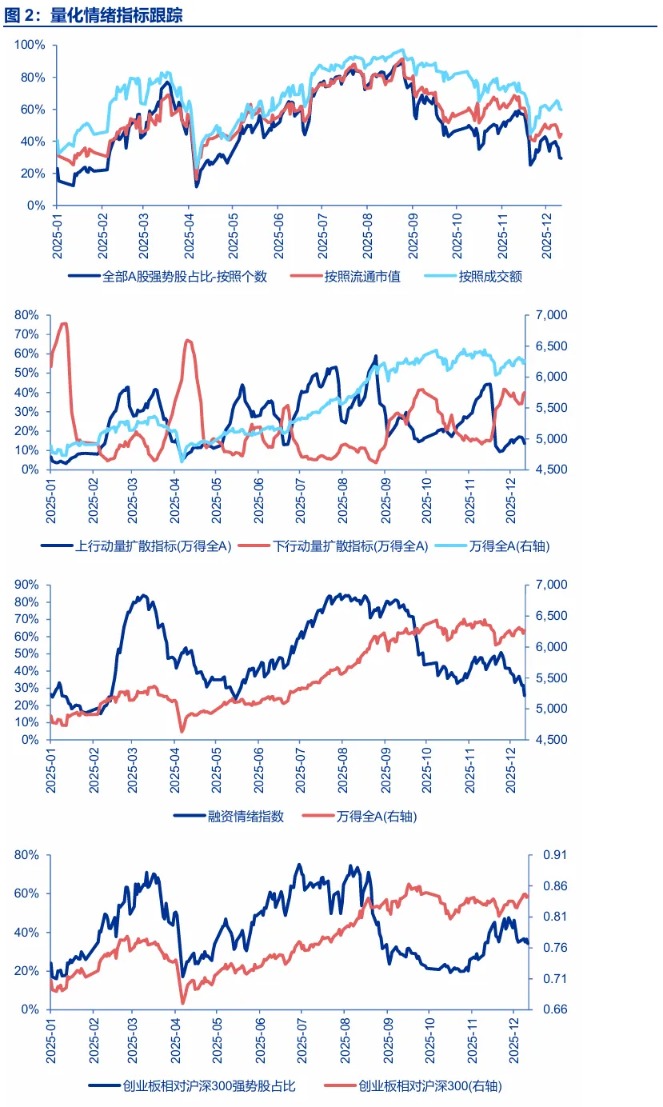

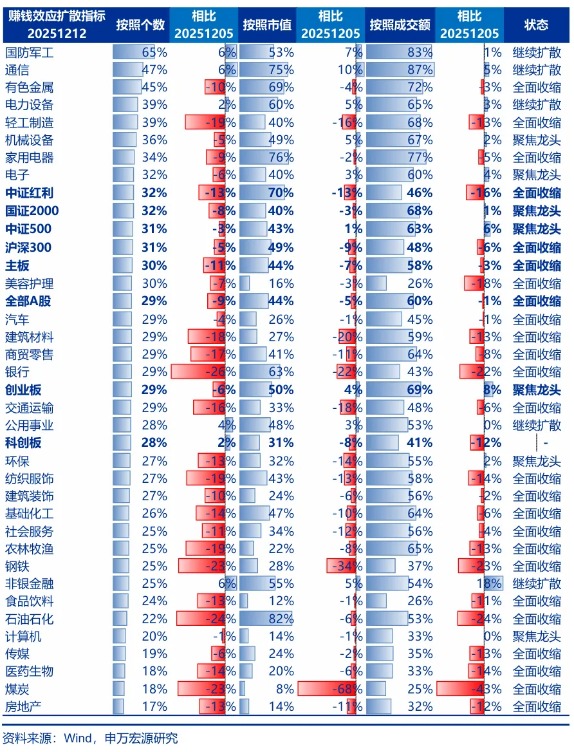

结构特征还原后,9-10月A股向上空间受限的问题并未根本解决。短期实现向上突破的行业只有光连接。光连接谷歌TPU用量增加,纵向拓展提供新增量,2026年满产满销,业绩兑现可见度较高。短期光连接Alpha逻辑累积,推动股价向上突破。但2026年美股科技龙头资本开支回落仍是一致预期,AI产业链Beta仍未打开上行空间。这种情况下,光连接向上突破,可能无法带动AI产业链其他环节突破。科技成长只是回到了高位震荡区间中,但依然受到科技结构牛阶段性高位区域的约束。季度级别的高位震荡阶段仍在演绎,后续还需关注触发“怀疑牛市级别”调整的可能性。

二、2025年中央经济工作会议:苦练内功来应对外部挑战。市场似乎总期待超常规,但只有2024年底是超常规。A股风格特征已“还原”,短期预期差有限。若2026上半年经济最终结果仍有提升空间,2026下半年稳增长额外发力带来经济边际改善是大概率。

如果要用一句话概括2025年中央经济工作会议的核心思想,应该是“苦练内功来应对外部挑战”。对应2024年应该是“超常规逆周期调节”。2025年政策导向偏向保持发力,而2024年可能偏向于边际发力。

与此相关,关注6个政策要点:1. 将中国经济当前遇到的多数归结为“发展中、转型中的问题”。2. 经济政策既要逆周期调节,也要跨周期调节。更加强调提质增效。3. 刺激内需部分,特别提到了“制定城乡增收计划”,与之前重点布局消费刺激相比,增收更本质,也需要更深度的政策。这和民生段落提前,更加强调就业,也直接对应。4. 科技创新,突出区域重点,京津冀、长三角和粤港澳。一个长期政策导向:全要素生产率提升,除了科技创新,还有淘汰落后企业,用更优秀的企业、用资源禀赋有优势的区域参与国际竞争,也会提高效率。这次的科技区域就是一种体现。5. 统一大市场、整治“内卷式竞争”突出强调。6. 在段落结构上,民生就业和绿色转型位置提前,防风险和房地产段落靠后。

11月下旬以来,市场风格特征已“还原”,顺周期预期充分下修,短期政策仅保持发力的预期差并不大。

后续政策看点:1. 从中央经济工作会议开始到两会,都是十五五规划政策布局期。2. 实现2035年目标,“中高经济增长 + 推动人民币汇率升值”是必要的组合。若2026上半年经济最终结果仍有提升空间,2026下半年稳增长额外发力带来经济边际改善是大概率。

三、中期判断仍是“牛市两段论”,2025年牛市1.0(科技结构牛)已处于高位区域,当前处于季度级别的高位震荡阶段,后续还需关注触发“怀疑牛市级别”调整的可能性。2026下半年还有牛市2.0。这是基本面周期性改善 + 科技产业趋势新阶段 + 居民资产配置向权益迁移 + 中国影响力提升显性化等多种积极因素共振的全面牛。

2026年风格节奏判断:顺周期和价值风格占优的时间段主要是2026上半年,26Q2磨底阶段,科技和先进制造有基本面Alpha逻辑方向可能先于牛市启动。2026下半年全面牛,顺周期可能只是启动牛市的资产,最终牛市还是科技和先进制造占优。

春季行情是小级别行情的判断不变。光连接将Alpha逻辑反映到位后(短期性价比指示行情仍有空间),可能会有新的高位震荡波段。其他科技成长重点还是做超跌反弹机会。春季政策和产业主题活跃,是主要的赚钱效应来源,其中关注商业航天、机器人。这次中央经济工作会议,和主题相关的线索包括:海洋经济、服务对外开放、能源强国、北方防洪基建、好房子等等。另外基于供给侧逻辑的涨价周期,在2026年中PPI由负转正预期掩护下,仍会有不错的弹性,这个方向重点关注周期Alpha、工业金属和基础化工。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。