【导读】道指再创历史新高;科技股、芯片股多数下跌;金银铜齐涨

中国基金报记者赵刚综合整理

美东时间12月11日周四,美股三大指数收盘涨跌不一,道指再创历史新高。甲骨文财报再次引发市场对于科技股估值过高的担忧,大型科技股多数下跌。黄金上涨,白银和铜创新高。

道指再创历史新高

截至收盘,道指涨1.34%,报48704.01点,创历史新高;标普500指数涨0.21%,报6901点;纳指跌0.25%,报23593.86点。

美联储联邦公开市场委员会(FOMC)将关键隔夜拆借利率下调25个基点,至3.5%~3.75%区间,并暗示未来降息步伐将放缓。

罗素2000种小盘股指数周四再创收盘纪录新高。和大公司相比,小公司往往更能在降息中受益,因为其借贷成本与市场利率的关联更为密切。

经济数据面,由于出口增加,美国9月贸易余额录得逆差528亿美元,为2020年中期以来的最低水平,预期逆差633亿美元,前值逆差596亿美元。

F.L.Putnam投资管理公司首席市场策略师Ellen Hazen表示,未来利率前景存在着更高的不确定性,加之关于美国经济状况的数据相互矛盾,“可能会使我们在迈入2026年时,股票等风险资产市场出现更为剧烈的波动和更高的风险溢价。”

甲骨文暴跌超10%

相关概念股走低

甲骨文股价重挫超过10%,拖累纳指下跌。甲骨文于周三公布的季度营收未达预期,尽管其人工智能基础设施的市场需求十分强劲。根据LSEG汇编的数据,公司实现营收160.6亿美元,低于分析师所预期的162.1亿美元。

甲骨文的业绩也拖累了其他相关股票,芯片股多数下跌。费城半导体指数跌0.75%,ARM跌超3%,迈威尔科技跌逾3%,英特尔跌超3%,美光科技跌逾1%,应用材料跌超1%,微芯科技涨逾1%。

不过,芯片巨头博通盘后公布了强劲的营收展望,第四财季营收180.1亿美元,去年同期140.5亿美元,市场预期为184.8亿美元;调整后每股净利润1.95美元。预计明年第一财季实现营收191亿美元,市场预期184.8亿美元。博通将季度股息从每股59美分上调至65美分。

大型科技股多数下跌

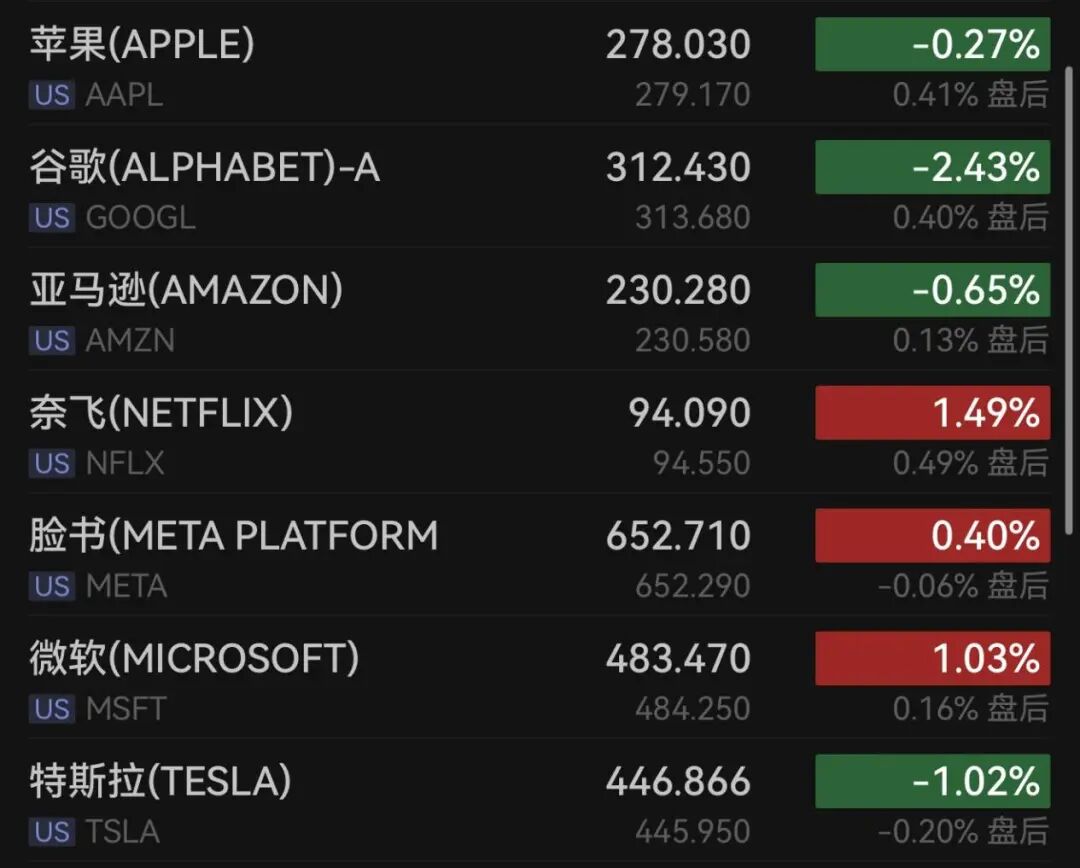

大型科技股多数下跌,谷歌跌超2%,英伟达跌逾1%,特斯拉跌超1%,亚马逊跌0.65%,苹果跌0.27%,微软涨超1%,脸书涨0.4%。

华特迪士尼公司同意向OpenAI投资10亿美元,并将米老鼠、灰姑娘等其标志性角色授权给OpenAI人工智能短视频平台。

迪士尼周四声明,作为三年授权协议一部分,Sora可使用迪士尼、漫威、皮克斯和星球大战动画与角色库素材,按用户指令生成供粉丝观看分享的短视频,协议不涉及演员肖像或声音使用。迪士尼将成为OpenAI重要客户,用其人工智能工具打造新产品和体验,为员工部署ChatGPT。

油价走低

金银铜上涨

因美股早盘下挫致使市场情绪低迷,周四原油价格收于10月以来的最低水平。伴随投资者评估美联储的利率走向以及对未来经济增长的预期,黄金价格上扬,白银价格突破每盎司64美元,铜价亦创下历史新高。

1月交割的WTI原油价格下跌1.47%,收于每桶57.60美元。2月布伦特原油下跌1.49%,收于每桶61.28美元。

国际能源署(IEA)数月来首次调低今明两年全球石油供应过剩预测值,预计到2026年,全球石油供应超出需求幅度达381.5万桶/日,虽仍创历史新高,但较上月预测值减少23.1万桶/日。

截至纽约时间下午3:10,黄金现货上涨0.9%,报4268.46美元/盎司;白银现货上涨2.7%,报63.4622美元/盎司。

伦敦金属交易所铜价涨2.7%,收于每吨11,872美元。除镍外,其他金属均上涨,锡价大涨4.4%至每吨41,751美元,达2022年4月以来最高,锌价跃升3.9%。