21世纪经济报道记者杨娜娜

2025年,市场在结构性行情与频繁的风格轮动中走向收官。

11月以来,市场未能延续前期单边上行态势,转而进入震荡调整阶段。截至11月28日,11月份主要宽基指数普遍收跌,科创板指回调超4%,深证成指跌2.95%,上证指数也在触及十年新高后回落,月度收跌1.67%。

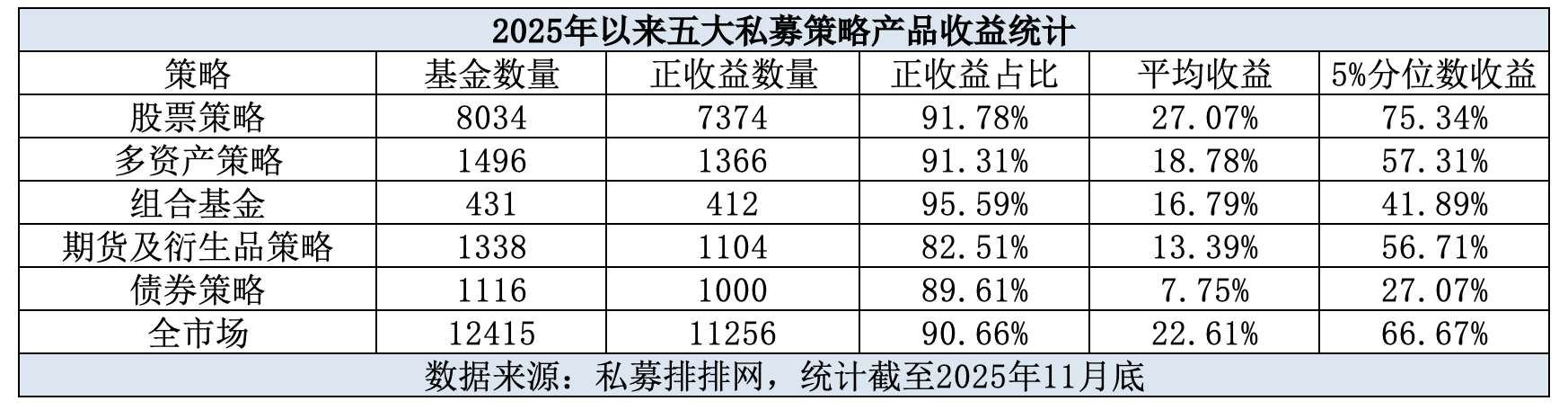

但私募行业整体在年内交出了一份不错的成绩单。根据私募排排网数据,截至2025年11月底,在有业绩记录的12415只私募证券产品中,正收益占比达90.66%,整体平均收益为22.61%。在亮眼的平均表现之下,不同策略、不同规模管理人之间的业绩出现了巨大分化。量化多头以超36%的平均收益成为年度“黑马”,主观多头则展现出极强的头部爆发力。百亿私募阵营中,量化机构以显著优势领跑。

市场情绪明显降温下,头部私募的操作也同步趋向防御与结构优化。展望2026年,机构们在能源革命、“反内卷”政策与全球化机遇中寻找新一轮共识。这背后不仅折射出当前市场的复杂心态,也暗含了私募对下一阶段布局的前瞻性思考,成为观察市场资金逻辑与未来预期转换的关键窗口。

盛宴下的业绩分化

2025年的结构性牛市,为不同策略提供了差异化的表演舞台,也严格检验了各自策略的有效性。

一、全策略普涨,股票策略称王。从五大策略来看,股票策略无疑是最大赢家。8034只产品平均收益高达27.07%,正收益占比91.78%。多资产策略以18.78%的平均收益紧随其后,而组合基金则以95.59%的最高正收益占比,展现了专业配置平滑波动的价值。期货及衍生品、债券策略则分别以13.39%和7.75%的平均收益,提供了差异化的收益来源。

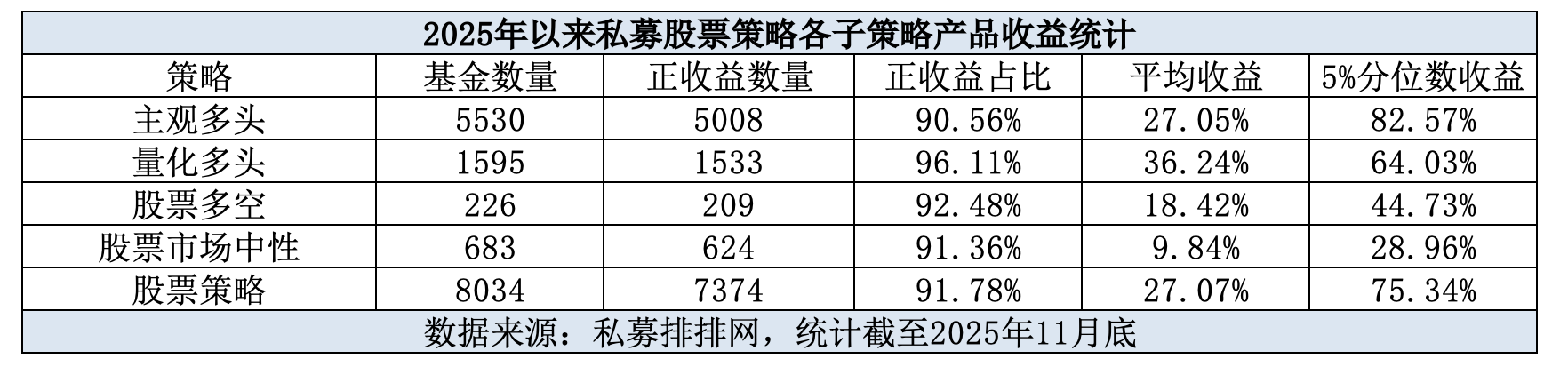

二、股票策略内部分化剧烈,量化多头成“黑马”。值得注意的是,今年市场环境本应有利于主观多头策略发挥,但实际上量化策略却依然凭借系统性优势捕捉到了机会。股票策略内部的子策略表现冰火两重天。量化多头成为全年最耀眼的“黑马”,正收益占比96.11%,超越股票策略平均水平。不过,主观多头在头部业绩上展现出爆发力,其5%分位数收益高达82.57%,在各子策略中最高。同样采用对冲手段的股票多空策略(平均收益18.42%)表现也明显强于股票市场中性策略(平均收益9.84%)。

三、成长和均衡风格的管理人迎来“高光时刻”。不少私募代表产品在11月的震荡行情中收益虽有亏损,但截至今年11月底的全年收益依然可圈可点。

淡水泉投资旗下已成立16年的某代表产品,11月收益略亏0.01%,但截至今年11月末的年内收益依然超过55%。其高仓位、高集中度、逆向投资于优秀成长公司的策略,在市场风格契合时展现出强大的爆发力。而高毅资产邓晓峰所管的已成立5年多的某代表产品,年内收益超27%,体现了其深耕产业、长期布局的能力。

四、量化策略的“稳定器”效应显现。头部量化策略凭借其纪律性和广度优势,展现出较强的适应性。

明汯投资旗下某多策略对冲基金,通过股票多头、市场中性、CTA、事件驱动等多策略组合,在严控波动(近10年以来年化波动率不足10%)的前提下获取了超17%的年化收益率,夏普比率达1.78,且每年均取得正向超额收益。截至11月末,该基金今年以来获得近30%的收益。诚奇资产旗下某中证500指数增强策略产品自2021年7月建仓以来,截至今年11月底,年化收益率为13.09%,年化波动率为19.36%。今年以来,该产品累计收益超42%,超额收益超19%。

五、深度价值风格展现出“压舱石”的角色。当市场目光聚焦于科技成长时,以信璞投资、日斗投资为代表的深度价值派,则坚守在高股息、低估值领域。基于极低估值提供的安全边际,他们在市场波动中获得相对稳健的回报,其代表产品年内收益均在30%以上。信璞投资目前的管理规模已跃升至百亿以上,其代表产品重仓港股金融和通信板块。日斗投资王文所管的代表产品则聚焦保险、银行等,今年10月时该私募的管理规模已增至280亿元左右。

六、部分在前几年跑在前面的私募,今年的收益较为“平淡”。坚守逆向投资的仁桥资产夏俊杰,其代表产品截至今年11月末的年内收益虽然与沪深300指数持平,但该基金自2018年成立以来,除了2022年和2023年略亏之外,其余年份均获正收益。桥水中国某代表产品,从今年6月成立以来,截至10月底的年内收益为6.44%。

这些私募分化的业绩也表明,在结构性市场中,没有一种策略能够永远领先。业绩的差异,本质上是管理人投资哲学与市场阶段是否匹配的体现,这也为投资者提供了多元化配置的实证依据。

临近年末的投资转向

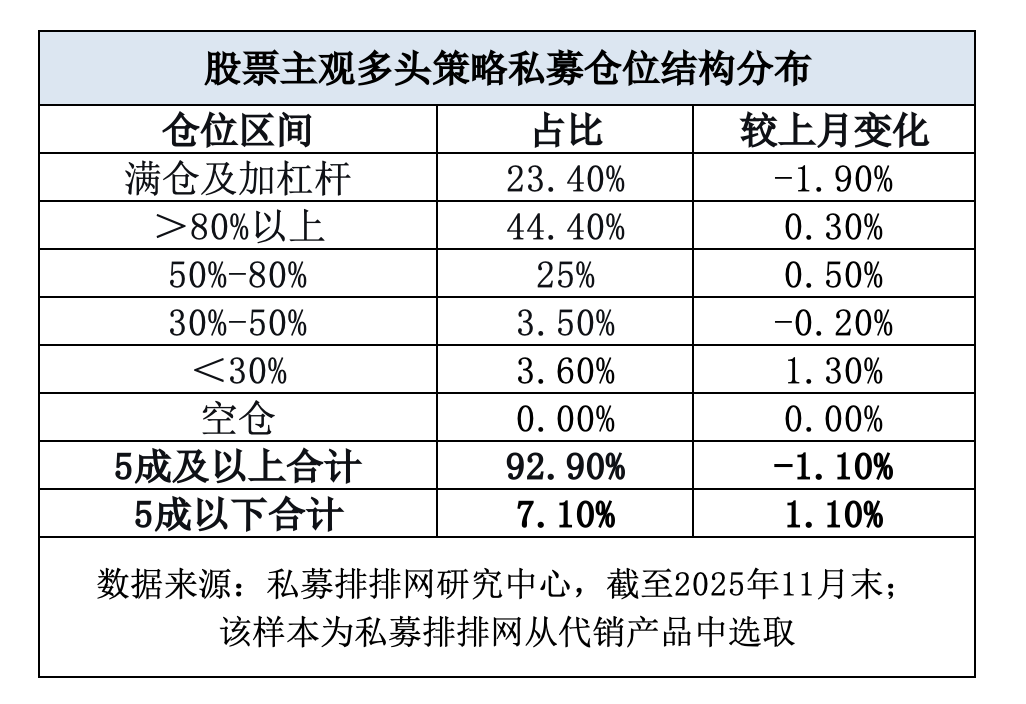

如果说前三季度是拥抱趋势、积极进攻,那么四季度以来,尤其是11月的市场回调,促使私募管理人普遍进入“优化结构、兑现收益、增强防御”的操作模式。这一转变,直接反映在股票主观多头策略的仓位变化上。

私募排排网数据显示,截至2025年11月末,股票主观多头策略私募的仓位分布出现微调。虽然仍有高达92.9%的产品仓位在五成及以上(主体维持高仓位运作),但这一比例较上月下降了1.1%。具体来看,“满仓及加杠杆”的激进仓位占比下降1.90%至23.40%,而“30%仓位以下”的较低仓位占比则上升了1.30%至3.60%。这表明,部分管理人在市场高位震荡中选择适度收缩战线,锁定部分利润。

面对市场调整,头部私募管理人并没有选择大幅降仓,而是精雕细琢持仓结构。

淡水泉投资在11月加大对电子板块中“尚不拥挤”的细分方向布局,同时优化电力设备内在结构,降低医药板块持仓。高毅资产邓晓峰整体仓位虽略有下降,适度兑现了信息技术和原材料领域的部分盈利,但也增持了部分“稳定型+低估值”个股。宁泉资产则在维持主体权益仓位的同时,小幅增加可转债和可交债投资占比,以增强组合的弹性与收益多样性。

景林资产高云程近期透露,目前其管理组合的美股持仓中,“中国公司还是占大头,约有7成,再有3成是国际上各个领域的龙头公司”。他表示,年初时因显著看到中国公司的折价机会,所以组合绝大部分买入了中国公司。但在后续市场中,也择机“加回来一些估值很便宜甚至有折价的非中国公司”。

量化机构则通过模型动态调整暴露,在结构分化下的市场中捕捉机会。明汯投资在11月通过股票多头、市场中性、CTA和事件驱动的多策略组合,成功实现了1.66%的月收益;诚奇资产则强调通过机器学习主导的体系,捕捉大量微小的统计型Alpha机会,而非依赖风格暴露。

这些操作表明,专业机构在面对市场转折时,并非简单地“追涨杀跌”,而是基于各自的研究框架进行审慎的再平衡,旨在控制风险并为下一阶段布局夯实基础。

共识与前瞻:能源瓶颈、“反内卷”与全球化机遇

结合年末的调仓轨迹与券商研究所的展望,2026年的投资主线正在浮现。能源与电力基础设施、“反内卷”政策下的供需改善以及制造业的全球化机遇,构成了机构间高度共识的长期方向。

随着AI发展对全球电力需求的拉动成为共识,能源与电力基础设施方向被机构普遍重估。

贝莱德看好2026年中国市场中的AI、自动化和发电行业。国金证券牟一凌团队指出,2026年全球电力系统建设大概率加速,电网投资增速将大幅反弹。私募层面,从淡水泉投资优化电力设备持仓,到华安合鑫袁巍明确指出AI的电力瓶颈问题,都反映了对该领域长期价值的重新定价。

“反内卷”政策推动下,供需格局改善的行业可能带来实质性投资机会。

明汯投资观察到化学原料制造业固定资产投资已在减少;景林资产高云程近期提及光伏、锂电产业链在政策干预下逐渐走出供应过剩状态;摩根资产管理也认为,2026年这一政策路径将持续,可能引导竞争从价格战转向产品质量与效率。

中国制造业的全球化机遇也被反复提及,无论是科技硬件的自主可控,还是传统优势产业的出海,都被普遍看好。

国金证券提出“世界的中国”这一叙事,看好新兴市场(如东盟、非洲)的工业化与城镇化,将为中国资本品、中间品及消费品出口带来历史性机遇。淡水泉投资同样看好半导体技术追赶和制造业出海。

当然,分歧同样存在,主要聚焦在消费板块复苏和港股市场的波动。

重阳投资认为,高息资产(包括部分消费龙头)仍是“哑铃策略”的稳定端。而国金证券则提供了新视角,认为资本回流和入境旅游消费的强劲增长,叠加房价下跌对消费的拖累效应钝化,可能意味着消费内生动能的底部已现。

对于港股市场,尽管仁桥资产等私募基于估值考虑持续用仓位表示看好(港股仓位超50%),但像乐瑞资产唐毅亭所管的产品则在10月选择降低港股仓位,体现了不同资金对风险与时间成本的不同考量。

展望2026年,私募管理人的整体心态趋于“谨慎乐观”。“谨慎”源于对估值压力、宏观不确定性的清醒认识;“乐观”则植根于对中国经济转型、产业升级及市场中长期前景的信心。

景林资产高云程的观点颇具代表性,他直言应降低对2026年市场的预期,“像2025年这样容易赚钱的年份不会太多,建议2026年多做一些逆向投资、集中投资,才能获得不错的绝对收益率。”机构们的共识在于,明年的投资难度将显著上升,对管理人的研究深度与逆向布局能力也将提出更高要求。