市场屏息以待的一夜刚刚过去。

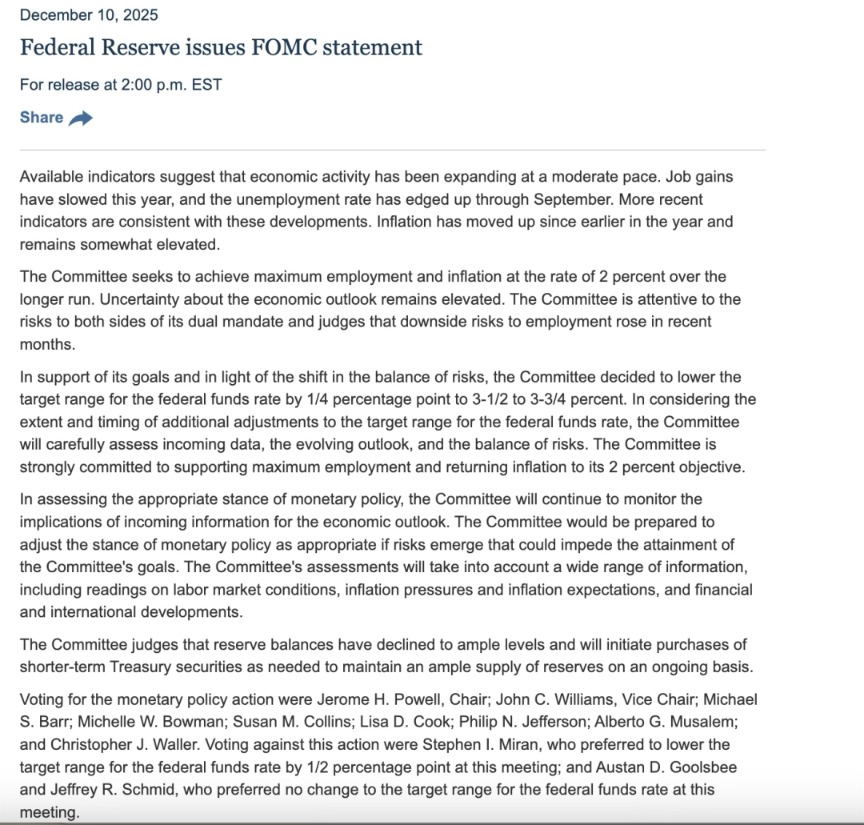

北京时间12月11日凌晨,市场迎来了美联储年内最后一次利率决议:美联储如期降息25个基点,将联邦基金利率目标区间下调到3.50%至3.75%之间。这是美联储今年继9月和10月各降息25个基点以来的第三次降息,也是自2024年9月美联储开启新一轮降息周期以来的第六次降息。

值得注意的是,此次会议罕见出现三张 “反对票”,暴露出美联储的内部分歧。这是自2019年以来,首次有三位官员在同一次议息会议上投下反对票。这或意味着,降息不再是默认的常规操作,而是一个极端权衡。

不过,预期中的“鹰派”降息信号并未显露,令市场振奋。美股三大指数集体收涨,道指涨1.05%,纳指涨0.33%,标普500指数涨0.67%。此外,美元指数跌幅扩大,下破99关口,美债收益率小幅下行,白银顺势创下历史新高。

25个基点“收官”2025年降息

美联储出现6年以来最大内部分歧

北京时间12月11日凌晨,美国联邦储备委员会结束为期两天的货币政策会议后,宣布将联邦基金利率目标区间下调25个基点到3.50%至3.75%之间,符合市场预期。

美联储年内降息就此收官。美联储在声明中表示,“现有指标显示,经济活动一直以温和速度扩张。今年就业增长放缓,失业率在9月前小幅上升。近期的指标也与这些趋势保持一致。通胀则自年初以来有所上升,目前仍处于相对高位。”

值得关注的是,美联储货币政策委员会成员在投票中再次出现了巨大分歧。3名委员对于降息投下“反对”票,这种情况自2019年9月以来首次出现。

具体而言,美联储理事斯蒂芬·米兰反对本次决定,主张一次性降息50个基点;堪萨斯城联储主席施密德与芝加哥联储主席古尔斯比则反对降息,倾向维持利率不变。

“自2019年以来,议息会议上从未出现过三名或更多异议者,自1990年以来这种情况仅发生过九次。”嘉盛集团资深分析师Jerry Chen对记者表示,尽管降息是市场预期内的大概率事件,但美国政府长时间的停摆导致关键经济数据缺失加剧了鸽派(担心就业)和鹰派(担心通胀)阵营的对立,因此本次会议出现了长时间以来美联储最大的内部分歧。

除了利率决定,美联储还宣布将恢复购买国债。美联储表示,准备金余额已降至充裕水平。将在必要时启动购买短期国债的操作,以持续维持充裕的准备金供应。

对此,美联储主席鲍威尔在新闻发布会上表示,短期国债购买仅用于准备金管理,购债规模可能在未来几个月内保持高位,随后逐渐减少,预计将于明年4月15日之前完成。

鲍威尔还表示,美联储一直在朝着中性利率的方向调整,目前处于中性利率区间的上端。美联储将逐次会议作出决策,货币政策并未设定固定路径。目前没有人把加息作为基准预期,政策分歧主要在于维持利率不变还是降息。

点阵图预示2026年和2027年仅降息一次

除了利率决议,市场密切关注美联储官员们就未来政策路径发出的政策信号。

点阵图显示,美联储官员对于降息的中值预期为:2026年再降息25个基点,2027年再降25个基点,这之后联邦基金利率将达到约3%的长期目标。该预测与9月时的预测基本一致。

不过,点阵图进一步反映出委员会内部关于利率走向的分歧:7位官员倾向于2026年全年不再降息,8位官员则支持至少再降两次。

此外,美联储官员同时上调了对2026年经济增长的中值预期,从9月预测的1.8%升至2.3%。同时,他们预计明年通胀将从9月时预测的2.6%下降至2.4%。

“美联储传声筒”Nick Timiraos最新撰文表示,美联储连续第三次会议降息,但对于通胀还是就业市场应是更大的担忧,美联储内部存在不同寻常的分歧,因此官员们暗示继续降息的意愿不高。

Nick Timiraos还表示,最近几周美联储官员的公开评论显示,委员会内部意见分裂严重,以至于最终决定可能取决于美联储主席鲍威尔希望如何推进。鲍威尔任期将于明年五月届满,这意味着他将只主持接下来的三次利率制定会议。

美股三大指数集体收涨

美联储决议声明发布后,美股三大指数集体收涨。其中,道指涨1.05%,纳指涨0.33%,标普500指数涨0.67%。

美国大型科技股多数上涨。个股方面,亚马逊涨超1%,特斯拉涨逾1%,谷歌涨超1%,苹果涨0.58%;微软跌近3%,脸书跌超1%,英伟达跌0.64%。

中概股多数上涨,纳斯达克中国金龙指数涨0.65%。个股方面,阿特斯太阳能涨超5%,晶科能源涨逾3%,贝壳涨近4%,小马智行涨超3%,大全新能源涨近3%,挚文集团跌超6%,世纪互联跌逾4%,BOSS直聘跌超1%,腾讯音乐跌逾1%,亿航智能跌超1%。

美元指数跌破99关口,截至5时25分,下跌0.57%,报98.66。美债收益率则小幅下行,其中10年期美债收益率短线下挫超2个基点,刷新日低至4.14%下方。

黄金白银整体走高。其中,现货黄金涨幅扩大,向上触及4230美元/盎司;现货白银涨幅扩大至2%,报61.85美元/盎司,再创历史新高。