创业板指作为中国创新创业企业发展的标杆指数,自2010年发布以来,其走势清晰地体现了 “高成长”与“高波动” 的双重特性。从2010年5月31日1000点起步,创业板指历经多轮牛熊转换,截至2025年11月21日,指数区间收益率达到192.01%,呈现出强大的长期增长能力。

一、创业板指的历史轨迹与周期特征

创业板指十五年的发展历程,清晰地勾勒出三条“微笑曲线”,每一轮周期都见证了不同的产业变革和市场逻辑。

图:创业板指三轮“微笑曲线”

数据来源:wind,统计区间2010/05/31-2025/11/21

(1)第一轮微笑曲线(2010-2015):板块初创+移动互联网红利

创业板在成立初期,市场对新兴成长股关注度高,指数高开低走,在开板初期上涨达到阶段性高点1239.6,之后随着解禁压力、资金获利了结等原因进入阶段性回调,于2012-12-04见历史低位585.44。深度调整后,在移动互联网产业浪潮和经济转型预期的强劲驱动下,创业板指随后走出了猛烈的上涨行情,在未来两年半时间内上涨554.56%,于2015-06-05盘中触达阶段高点4037.96。在第一个五年中(2010-05-31至2015-06-05),创业板指走出了一轮完美的微笑曲线,收获高达288.58%的累计收益。

(2)第二轮微笑曲线(2015-2021):互联网泡沫消化+新能源与医药驱动结构性牛市

2013-2015年在移动互联网产业红利推动下,创业板指开启了一轮波澜壮阔的牛市。随着牛市泡沫破裂和金融去杠杆的推进,创业板进入了调整期。2016-2018年,创业板综指连续三年下跌,累计调整幅度53.92%。正当市场质疑声四起时,创业板指再次把握住新核心资产崛起的机会,在产业周期上行中展现出色的成长弹性。2019年-2021年,在新能源、生物医药、半导体为代表的科技创新产业驱动下,创业板指迎来第二轮大牛市,叠加流动性整体宽松、创业板改革并试点注册制落地,指数在此期间累计上涨约163.66%。

(3)第三轮微笑曲线(2022-至今):深度调整+AI算力引领硬科技周期上行

在2021年牛市高点过后,创业板指再次经历了三年的调整,于2024年2月份最低跌至1482点,而后在2024年“924”行情中,迎来又一轮爆发,构筑起了第三条微笑曲线的右半段。从新能源到人工智能,创业板汇聚了中国最具活力和成长性的企业集群。“科技自立自强”+“产业政策加持” 的双重逻辑,正推动板块进入新一轮价值重估。截至2025年11月21日,创业板指已从阶段低点上涨88.35%,正处于第三轮“微笑曲线”的上扬阶段。

二、创业板指精准把握不同时代的成长主题

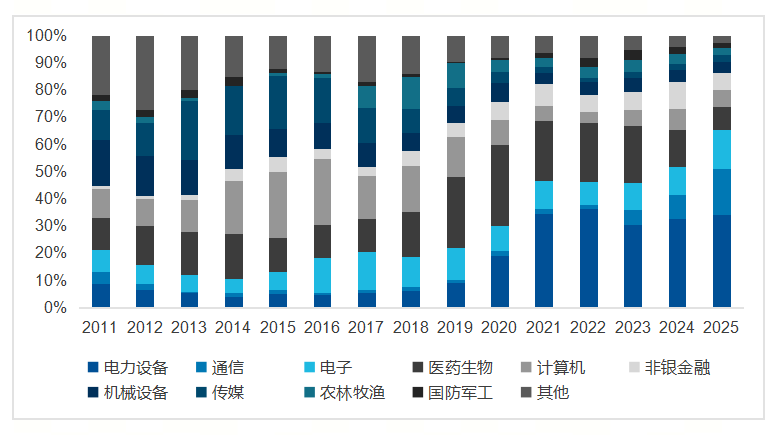

回顾创业板历史可以发现,创业板指始终聚焦时代的成长产业,在不同的市场行情中,牢牢把握科技创新的主线,表现出极高的锐度。过去的十五年中,创业板指通过其产业结构的新陈代谢、成份股的优胜劣汰,不断完成自我进化。创业板指每半年度调整成份,使成份股始终契合市场的成长主题。例如2014-2016年的TMT行情中,创业板指中计算机、传媒板块的权重快速上升并成为前两大行业;2019-2021年的医药行情与2020-2022年的新能源行情中,创业板指也都提前完成了赛道的切换。

图:创业板指成份股随时代主题切换,持续表征成长风格

数据来源:wind,统计区间2011/01/01-2025/11/21.

三、创业板指是经济周期与产业周期上行中重要投资工具

在“924”行情启动将近一年,创业板指呈现 “先扬后震” 的走势。这主要是由于在经过前期显著上涨后,市场需要消化获利盘,加之部分外部因素(如关税、美联储政策预期波动)带来干扰。展望未来,创业板指的走势更多取决于科技创新产业周期驱动。“十五五”规划政策红利、全球流动性宽松及硬科技产业景气度延续有望支撑指数中枢继续上移,让第三轮“微笑曲线”继续上扬。

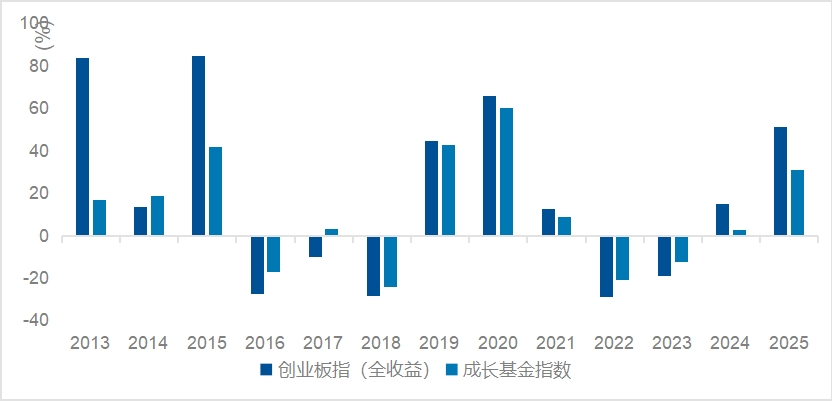

图:成长行情中,创业板指收益弹性往往领先于市场同风格标的

数据来源:wind,统计区间2013/01/01-2025/10/31

投资者可以选择ETF获取新质生产力发展与成长类标的上涨带来的红利。易方达创业板ETF(159915)及其联接基金(A类:110026、C类:004744)是同标的指数产品中规模最大的产品,流动性领先,是当前参与创业板指投资的优质选择。