博通将于2025年12月11日盘后发布其2025财年第四季度(FY25Q4)财报,市场预期2025Q4实现营收174.6亿美元,同比增加24.23%;预期每股收益1.12美元,同比增加24.44%。(上述数据使用的会计准则为US-GAAP)

一、25财年Q3财报简要回顾

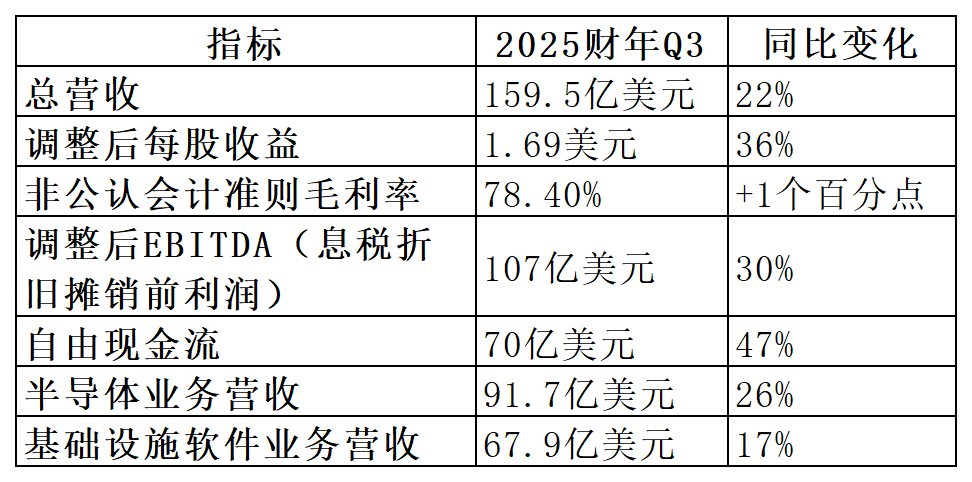

博通2025财年Q3实现营收159.52亿美元,同比增长22%,主要得益于AI定制芯片需求爆发和VMware软件整合的双重驱动。尽管非AI半导体业务表现疲软,但AI业务已成为核心增长引擎,占半导体收入比重过半。

二、25财年Q4财报前瞻

(一)AI业务营收有望再超预期

在即将发布的2025财年第四季度财报中,市场核心焦点无疑是博通人工智能业务能否再次超出市场预期,其背后的逻辑与增长路径已日渐清晰。

博通与谷歌的深度绑定构成了其AI战略的核心支柱。作为谷歌TPU(张量处理单元)的核心设计与制造合作伙伴,博通在“谷歌生态链”中占据着不可替代的关键位置。这款与英伟达GPU正面竞争的定制AI芯片,其需求正迎来历史性的“拐点”。近期报道称,Meta正考虑从2027年起斥资数十亿美元采购谷歌TPU,而AI明星公司Anthropic也承诺自2026年起使用多达100万块TPU。杰富瑞分析师指出,随着谷歌月度token处理量从4月的480万亿次激增至10月的1300万亿次,多模态模型对算力需求持续膨胀,来自谷歌的ASIC(专用集成电路)订单在2026/2027年将变得极具规模意义。

博通的AI版图远不止于谷歌。其定制化ASIC业务正以“多点开花”的态势高速扩张。博通已与Meta就定制ASIC芯片展开合作,与OpenAI签署长期协议共同开发总算力达10吉瓦的AI加速器,近日亦有消息称,微软正与博通洽谈未来的芯片设计合作。公司与头部科技企业合作网络的延伸,为AI业务增长潜力提供了更广阔的兑现空间。

因此,机构对博通四季度营收普遍持极度乐观态度。花旗预计其Q4营收将达175亿美元,高于市场普遍预期。比当季数字更关键的是管理层对2026财年的展望。花旗预测,博通2026财年AI业务营收将同比暴增147%,达到约493亿美元,占总营收比重将从31%跃升至53%;高盛则预计,博通2026财年业务营收为454亿美元(同比增长128%),2027财年将进一步增长至773亿美元。这一爆发性增长将主要依赖于为谷歌、Meta及新的超大规模客户提供的定制ASIC芯片订单的放量。

(二)基础设施软件业务增长稳健

博通的业务主要由半导体解决方案与基础设施软件两大板块构成。随着对VMware收购并表的完成,基础设施软件业务的战略地位显著提升,目前收入占比已超过40%,与半导体业务共同支撑起公司整体的营收规模与利润率。

在2025财年第四季度,该业务预计延续稳健增长态势,管理层指引该板块营收约为67亿美元,同比增长15%,增速较Q3的17%略有放缓,但仍保持双位数扩张。这一增长主要得益于VMware整合的深化与订阅模式转型的持续推进。目前,从许可证模式转向订阅模式的比例已超过60%,定价策略的调整与订阅渗透率的提升是驱动其内生增长的核心动力。投资者当前关注的焦点在于,订阅制转型能否切实提升该部门的利润率,并对公司整体调整后EBITDA利润率做出超预期贡献。

此外,摩根大通的报告指出,VMware的收入协同效应正在加速释放,表现为大型企业客户不仅续签合同,更普遍升级至平均售价更高的VCF全栈解决方案。VMware业务与半导体硬件形成了强大的战略协同,最新发布的VMware Cloud Foundation 9.0平台专为本地及云端AI工作负载设计,已获得90%顶级客户采购授权,与博通AI芯片和网络硬件共同构建起"硬件+软件"端到端解决方案,显著增强客户粘性与交叉销售机会。

尽管Q4增速指引温和,但订阅渗透率的持续提升与VCF平台的市场接受度,已为2026财年的可持续增长奠定了坚实基础。

(三)传统半导体业务见底信号显现

博通非AI半导体业务(主要包括网络、无线、宽带与存储芯片等)经历长期库存调整,目前仍处于周期底部。尽管该业务在消费电子与工业等领域需求疲软,但管理层此前已表示其“大体上已经见底”。部分领域如无线业务随手机、PC温和回暖已呈现企稳迹象,有观点认为,在存储涨价与设备需求复苏带动下,该板块复苏可能早于预期,或在2026财年第一季度带来两位数增长。

不过,相较于AI业务的爆发式增长,非AI板块目前仍在周期底部震荡,其反弹力度将影响博通整体营收结构的改善空间。投资者需重点关注管理层对2026年该板块恢复性增长的具体指引,以及各细分领域需求回暖的明确时间点。

三、机构观点

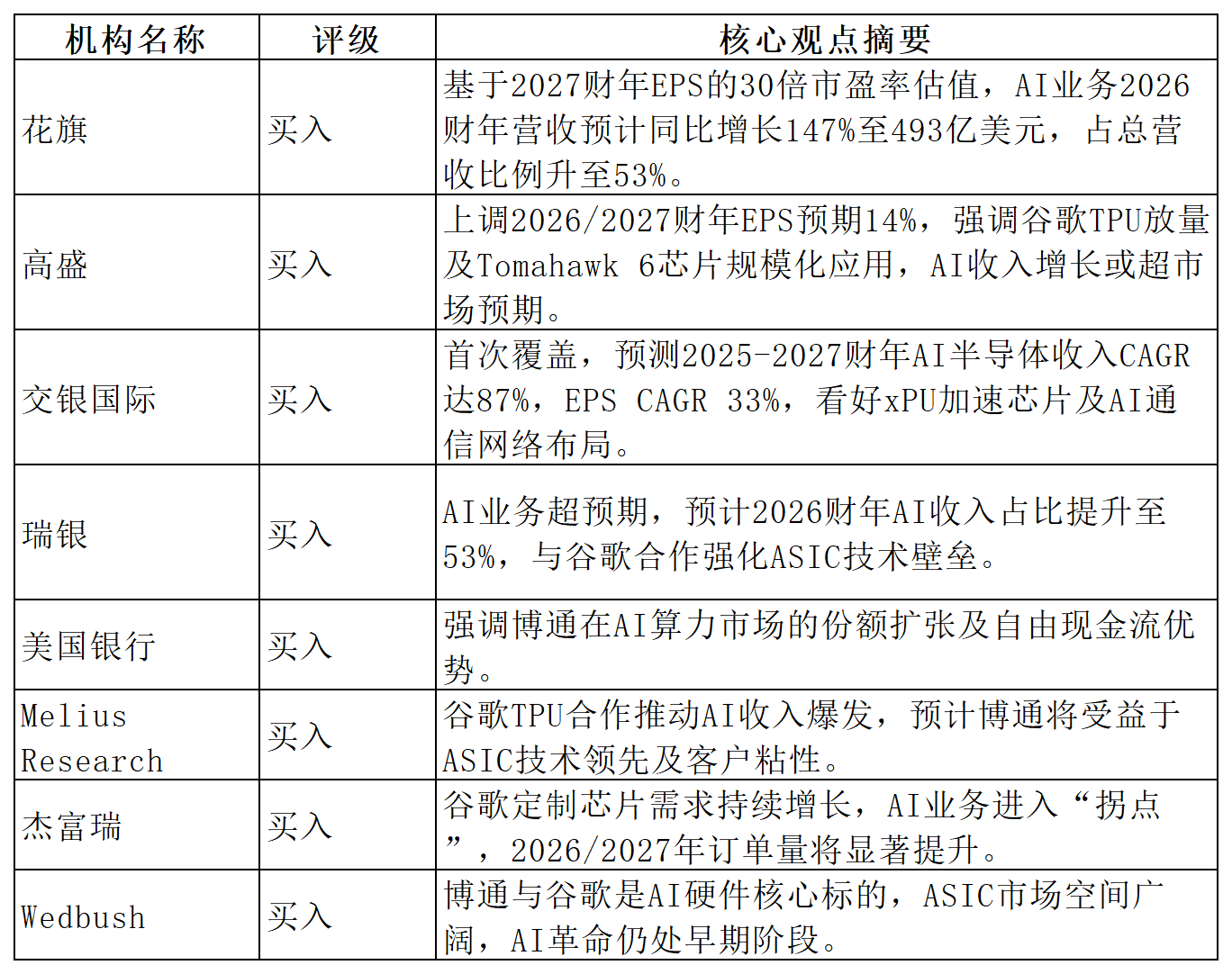

在多家机构近期发布的报告中,对博通普遍给予“买入”评级,核心观点集中看好其人工智能(AI)业务,特别是定制芯片(ASIC)领域的增长前景。机构普遍认为,与谷歌在张量处理器(TPU)等领域的深度合作,是驱动博通AI收入超预期增长的关键引擎。

四、期权信号

截止12月8日,博通股票的30天隐含波动率(IV)为52%,处于52周历史区间的66% 附近,位于偏高水平。这意味着期权价格相对昂贵。put/call持仓量比为1.02,反映看跌情绪占多。

市场目前隐含的财报后预期波动幅度约为±8.70%,这次AI业务的权重提高,预期变动的弹性更大。

五、总结

本次财报的核心看点在于AI业务的兑现能力与未来指引。市场预期,博通凭借与谷歌、Meta等头部科技企业的深度绑定,其AI定制芯片业务有望再次交出超预期的成绩,并为2026财年描绘出跨越式增长的清晰路径。AI半导体的营收增长,以及管理层对ASIC订单能见度的最新表述,将成为验证其“AI基础设施核心供应商”定位、并支撑当前高估值的关键所在。