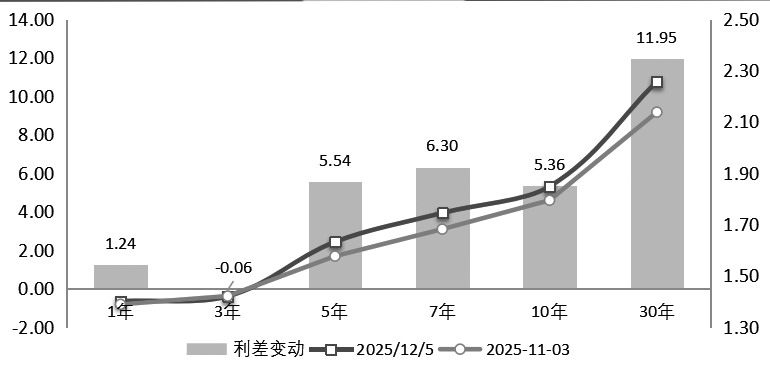

近期债市走势持续偏弱,尤其是30年期国债期货加速调整。上周30年期国债收益率上行超7BP,至2.25%关口上方,10年期国债收益率小幅上行0.7BP,至1.8480%,30年期和10年期国债利差快速扩大。基金赎回费率新规落地预期、稳增长政策出台预期,以及近期货币宽松预期降温,是本轮债市调整的主因。且临近年末,机构止盈压力较大。

近期超长端债市明显走弱是受多方面因素影响:第一,年初的“透支行情”使当前债市对基本面的反应钝化。此前债市在“经济数据持续走低+权益市场调整”的背景下并未上行,说明市场情绪较为谨慎。第二,基金赎回新规落地预期提升。第三,货币政策再提跨周期调节,货币宽松预期降温。央行11月净买入国债500亿元,不及市场预期,有意引导市场避免形成过度宽松预期。第四,12月市场再度聚焦宏观政策,政策预期升温加剧了债券市场的调整。第五,机构行为加大了市场的卖出压力。此前在收益率维持低位背景下,机构青睐超长债,超长债交易拥挤度较高,而机构的集中“抢跑”也放大了市场波动,叠加年底银行有卖出老券兑现收益的需求。同时,近期市场对30年期和10年期国债利差走扩策略的部署进一步加大了超长端债市的调整压力。

从宏观层面看,稳增长预期升温对债市造成了直接影响。“十五五”开局之年宏观政策将延续支持性基调。叠加当前国内经济增长的内生动能仍待提升,在稳增长要求下政策拉动特征难以改变。

图为国债收益率曲线走陡,30年期和10年期国债利差持续走升(单位:%)

从12月中共中央政治局会议定调看,政策积极仍是宏观主线,强调“实施更加积极有为的宏观政策”。虽然没有提相关目标,但要“实现‘十五五’良好开局”,对经济增速仍有底线要求。“坚持内需主导”“坚持创新驱动”仍是政策重心,这与“十五五”规划建议一脉相承。扩内需、扩消费、全国统一大市场建设仍是政策方向,科技和稳增长依然是重中之重。

不过需要注意的是,在“加大逆周期和跨周期调节力度”“稳中求进”的要求下,预计政策力度较去年同期有所弱化,这反映了政策应对的灵活性。在“发挥存量政策和增量政策集成效应”的要求下,超预期增量政策出台的概率降低。预计中共中央经济工作会议将为明年政策部署提供更多信息。

整体看,明年的政策框架仍将以广义财政扩张为主,货币宽松配合财政政策发力,强调协同效应。第一,除专项债和特别国债的加量部署外,政策性金融工具仍是广义财政扩张的重心。第二,货币政策仍是配合工具,流动性维持合理充裕。经济基本面中期企稳预期较强,叠加政策“跨周期”要求以及银行业面临净息差压力,短期降息的必要性不强,降准可期待。第三,扩消费尤其是服务领域消费部署仍是重心,包括各项补贴政策和服务消费扩容等,强调消费端的“投资于人”。第四,稳地产政策从过去的逆周期定位转向民生领域,在支持性政策支撑下,房地产市场止跌企稳仍可期待。

预计“十五五”开局之年政策积极仍是主线,维持供需平衡和扩内需仍是政策重心。在“反内卷”政策推进过程中,短期可能给生产和制造业投资带来压力,但中期看,产能逐步收敛有利于供需两端的再平衡,有助于价格上行和企业利润的改善,形成“价格→企业利润→居民收入→消费”的传导。

后续看,在稳增长政策出台的关键窗口期,债市情绪仍然承压。从利率市场向上调整的空间看,内需不强和流动性充裕仍是债市重要支撑,1.85%~1.9%是10年期国债收益率的顶部区域,当前10年期国债收益率处于震荡区间上沿。30年期国债收益率大幅上行后和10年期国债的利差达到40BP,进一步上行的空间有限,债市企稳因素增多。上周四、周五有部分机构入场配置,也说明市场情绪有所改善。

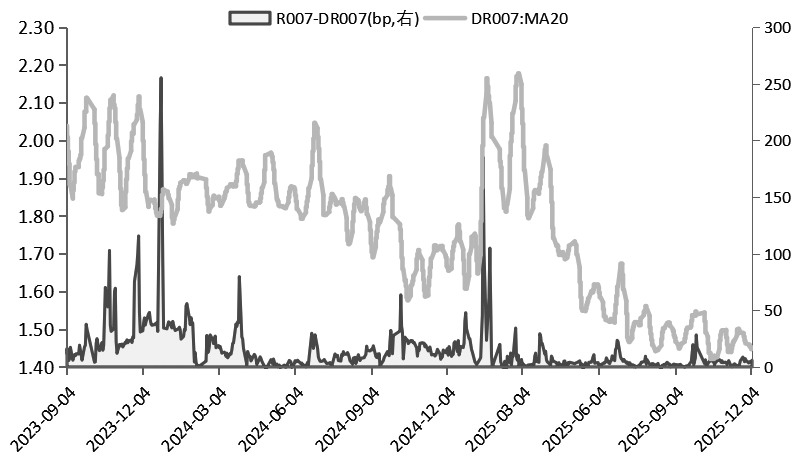

图为资金利率维持低位(单位:%)

短期利率市场仍将受到政策层面的影响。年末银行有卖出老券兑现收益的需求,机构卖盘将约束债市的上行空间,配置力量能否改善市场情绪仍待观察。

整体看,预计在宏观面偏积极背景下,股市配置的性价比高于债市。叠加稳增长政策支撑经济“开门红”预期,债市情绪仍偏弱,30年期国债期货大概率延续弱势震荡格局,其他期限国债期货企稳力量增强。尤其是随着降准概率的提升,叠加银行负债端传导打开存单利率下行空间,短端债市相对偏强,国债收益率曲线可能进一步趋陡。(作者单位:新湖期货)