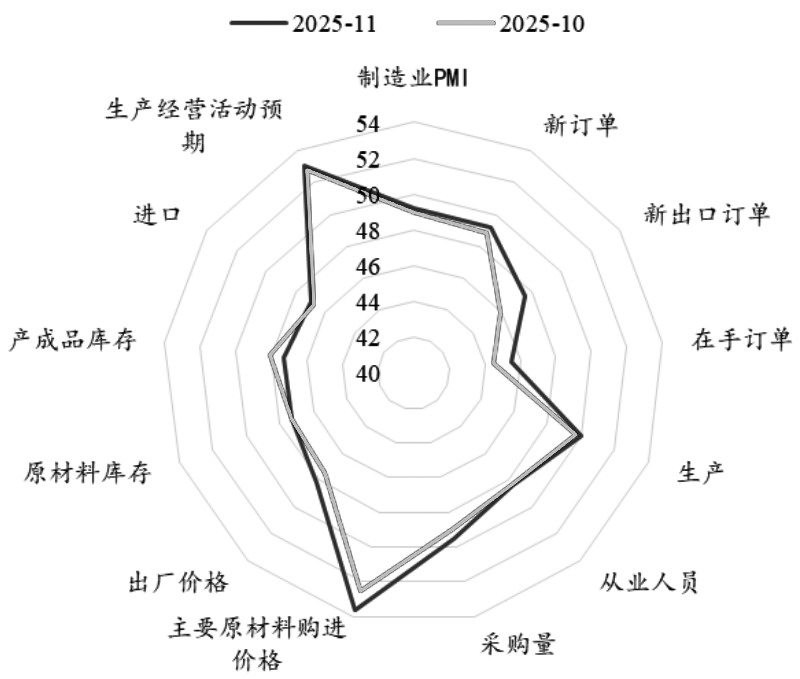

国家统计局公布数据显示,11月官方制造业PMI为49.2%,前值为49%,供需小幅修复,生产指数较前值回升0.3个百分点,至50.0%,新订单指数、新出口订单指数分别较前值回升0.4、1.7个百分点,至49.2%、47.6%,仍处于荣枯线下方。非制造业商务活动指数回落至49.5%,前值为50.1%。整体看,制造业景气度小幅回升,非制造业景气度有所回落。

图为10月、11月中国制造业PMI分项对比(单位:%)

工业企业利润承压。国家统计局公布的数据显示,1—10月,全国规模以上工业企业利润总额为59502.9亿元,同比增长1.9%,前值为3.2%。10月,受上年同期基数有所抬高、财务费用增长较快等因素影响,规模以上工业企业利润同比下降5.5%,8月、9月利润同比增速均在20%以上。具体看,量价层面呈现“量缩价稳”态势:第一,“量”的方面,工业增加值同比增长4.9%,较前值回落1.6个百分点;第二,“价”的方面,在“反内卷”政策推动下,PPI同比降幅收窄至2.1%。

从具体行业表现看,上游资源品领域除有色金属开采行业外,其余行业利润出现下滑。1—10月,有色金属开采行业利润累计同比增长33.3%;煤炭开采和黑色金属开采行业利润累计同比分别下降49.2%和22.9%;油气开采行业利润累计下滑12.5%;非金属矿开采行业利润同比下降1.8%,降幅小幅扩大。

中游材料企业利润表现分化。1—10月,有色金属冶炼和压延加工行业利润累计同比增长14.0%;化纤制造业利润累计同比增长2.9%;非金属矿物制品业利润累计同比增长1.0%;木材加工行业利润累计同比下降27.3%,降幅较前值明显扩大;化学原料和化学制品制造业利润累计同比下降5.4%。

中游制造行业利润普遍改善,其中运输设备和TMT制造业表现尤为亮眼。1—10月,铁路、船舶、航空航天等运输设备制造业利润大幅增长32%;计算机、通信和其他电子设备制造业利润累计同比增长12.8%。此外,通用设备、仪器仪表、汽车制造等行业利润也实现稳步增长,累计同比增速分别为6.2%、3.3%和4.4%。

下游消费品行业利润涨跌互现。1—10月,酒饮料、农副食品及烟草制品行业利润累计同比增速分别为13.7%、8.5%和0.2%。相比之下,家具制造、造纸、皮革制品及纺织行业利润则显著下滑,累计同比分别下降21.1%、11.7%、15%和23.4%。

当前市场聚焦重磅会议。国内四季度经济指标总体表现一般。展望未来,2026年为“十五五”开局之年,具有承前启后的重要意义。即将召开的中共中央经济工作会议备受市场关注,将为明年的政策重点与市场资金布局提供关键指引。

预计年内股指市场分歧将在震荡调整中逐步消化。后续随着新市场主线的出现,股指有望进一步上行。同时,中央汇金的托底作用为市场提供了一定缓冲,指数下行风险整体可控。从策略角度看,市场调整提供了布局机会,交易者可考虑在市场回调阶段逐步建立多头头寸,并借助股指期货的贴水结构提升长线投资的胜率。

后续交易者应重点关注以下几个方面:

第一,关注货币政策。2025年11月11日公布的央行第三季度货币政策执行报告中提到“实施好适度宽松的货币政策”,若后续稳增长压力加大,央行可能择机进一步降准降息,从而“保持社会融资条件相对宽松”。

第二,财政政策加力提效。由于2025年国内经济增长呈现“前高后低”态势,2026年上半年稳增长压力较大。在此背景下,财政政策将更加积极,公共财政赤字率、广义赤字率及新增专项债额度均有望进一步上调,并着力提升财政资金的使用效率。

第三,地产托底。从“十五五”规划建议看,国内房地产行业的发展已进入新阶段,凸显住房的居住属性。未来地产政策可能从解除限购、降低房贷利率、降低契税等需求端,以及提供“好房子”、进一步“保主体”、优化收储政策等供给端同步发力。

第四,提振消费。近两年“以旧换新”政策已充分释放了耐用品的消费潜力,后续政策有望向服务消费领域倾斜。相关数据显示,今年1—10月,商品零售总额累计同比增长4.4%,而服务零售额累计同比增速为5.3%,明显快于商品零售。后续服务消费的增速与占比或进一步上升。预计政策将进一步从拓展入境消费,落实错峰休假以延伸居民消费时间,加强生育补贴、提高城乡居民基础养老金等保障民生方面提振消费,并积极培育新型消费场景以优化供给结构。(作者单位:国贸期货)