“香港加密资产第一股”要来了。

香港持牌数字资产平台HashKey近日正式通过港交所聆讯,距港股上市仅一步之遥。

据悉,本次IPO募集资金将用于技术及基础设施迭代、市场扩展及生态系统合作、营运及风险管理和一般企业用途。

招股书显示,HashKey是香港11家持有虚拟资产交易平台牌照的公司之一,核心业务包括交易促成服务、链上服务、资产管理服务三大板块,仍处于投入期尚未盈利。

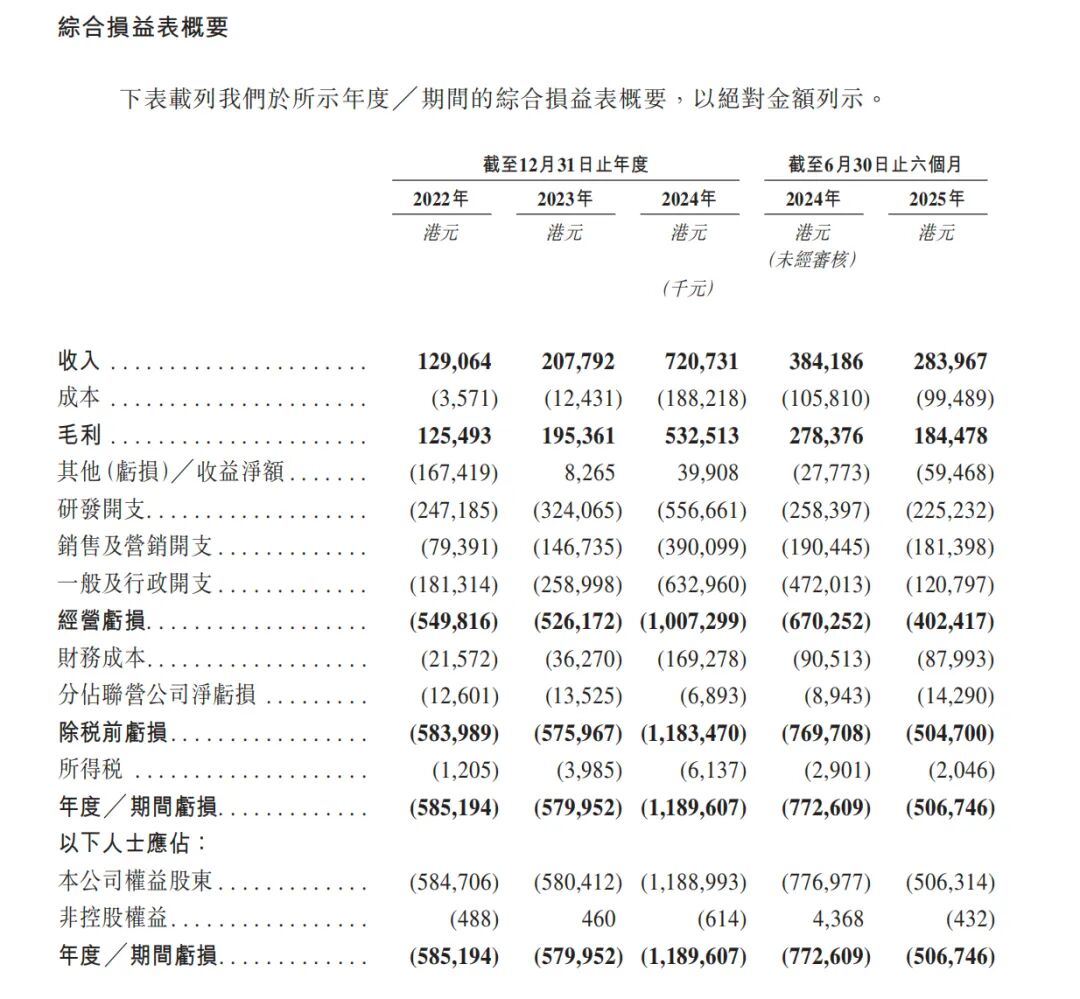

2022年、2023年、2024年以及今年上半年,HashKey分别亏损5.852亿港元、5.80亿港元、11.896亿港元及5.067亿港元。HashKey表示,净亏损主要反映了业务发展周期的特性,以及建立一个持牌、合规且可扩展的数字资产平台所需的庞大前期投资。

冲刺“加密资产第一股”

根据全球咨询公司弗若斯特沙利文的资料,成立于2018年的HashKey,按交易量计算是目前亚洲最大的区域性在岸平台,在香港市场占有率超75%,同时也是亚洲最大链上质押服务商、在管资产规模最大的数字资产管理机构之一。成立至今,HashKey已获得高榕创投、富达国际、盛世财富集团、鼎晖投资、招银国际、九方智投、美图、海联金汇、徐明星旗下OKG Ventures Limited等机构的投资。IPO后,鲁先生、GDZ International Limited、HashKey Fintech III及普星能量有限公司将成为其控股股东。

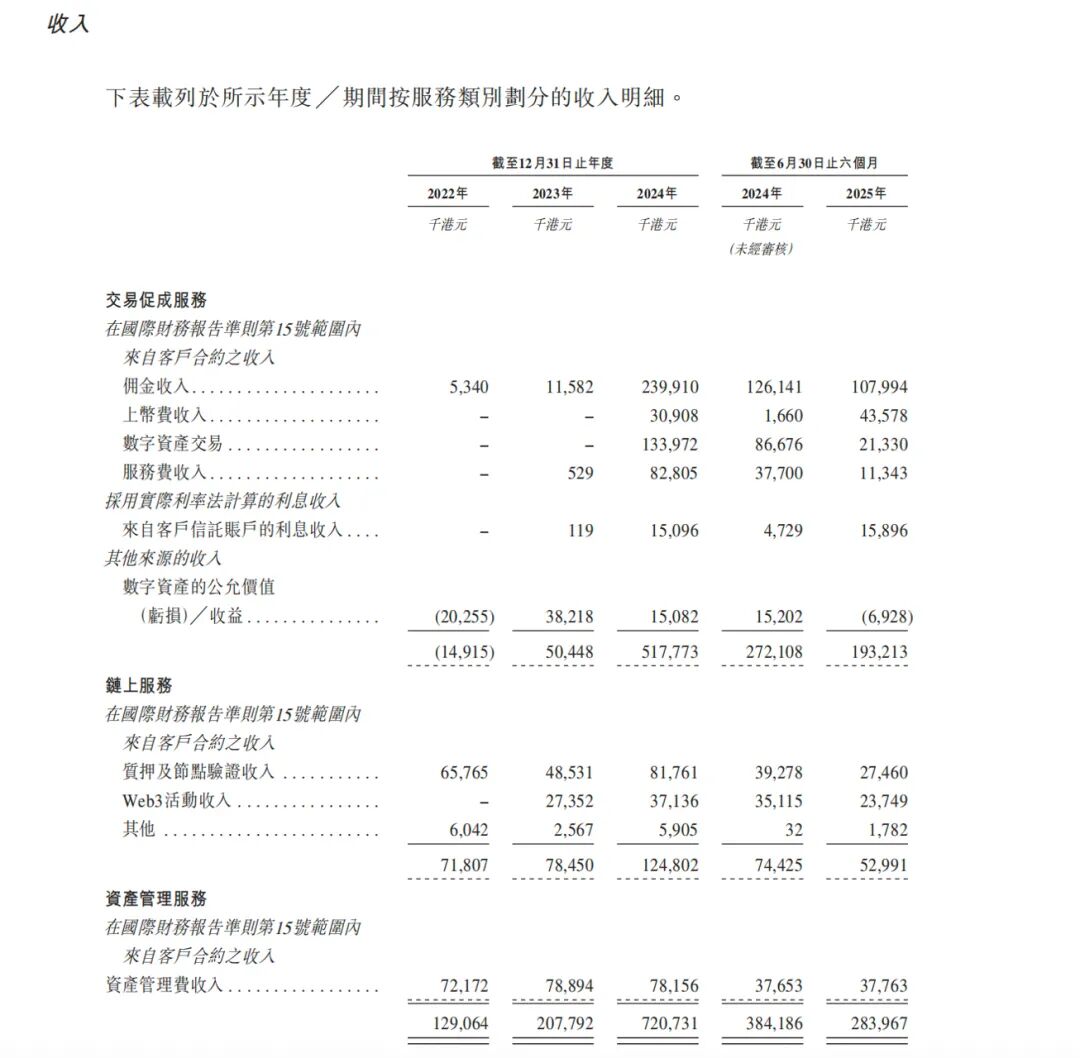

从业务结构来看,HashKey已经构建起覆盖交易促成服务、链上服务与资产管理的三条主线。交易板块仍是最核心的收入来源,包括交易所服务(法币出入金、订单簿交易以及托管)和大宗OTC(场外交易),截至2025年9月30日累计促成现货交易量达1.3万亿港元。链上服务则以机构级质押、现实世界资产(RWA)代币化及自研HashKey链为重点,截至2025年9月底,其质押资产规模达290亿港元,支持80多种协议;基于HashKey链的RWA总值约17亿港元。

资产管理部分则通过风险投资解决方案、二级市场基金解决方案(被动/主动投资解决方案)并行,累计资产管理规模78亿港元,完成400+项早期区块链项目投资,是香港较早获牌发行证监会认可加密货币基金的机构之一。2025年上半年总体收入结构中,交易促成贡献了68%的收入,链上服务占18.7%,资产管理占13.3%。

据悉,HashKey于2025年10月以保密方式递交IPO申请,募资规模或高达5亿美元,此次通过港交所聆讯意味着其港股上市跨过关键门槛。香港注册数字资产分析师学会董事、中国通信工业协会区块链专委会共同主席于佳宁对记者分析指出,HashKey通过港交所聆讯,意味着香港监管和交易所已经愿意把一家以虚拟资产交易、质押、链上服务为核心业务的机构,纳入主板IPO的常规审查体系。

“这背后有一个前提,就是香港近几年在牌照框架、持牌平台名单、现货ETF上市以及允许持牌平台与海外关联方打通订单簿等方面,已经搭建出一套相对完整的制度环境。”于佳宁表示,从这个意义上讲,HashKey上市更像是这套监管系统的试金石,一方面把自身交易促成、链上服务、资产管理三块业务放到公开市场来拆解和定价;另一方面也让全球投资者第一次有机会在亚洲市场,用上市公司的财务报表和合规披露,去观察一家虚拟资产平台能否穿越周期。

值得注意的是,中国人民银行等十三部门近期召开协调机制会议,重申禁止虚拟币炒作交易。在中国计算机学会区块链专委会执行委员高承实看来,这虽然对HashKey上市不会带来直接挑战,但在其他方面还是会带来一些不利影响。一是内地客户获取受限,HashKey无法直接拓展内地市场;二是合规成本上升,需更严格区分客户资金来源,防范涉敏风险;三是品牌舆情压力激增,监管重申可能引发投资者避险情绪。

于佳宁认为,内地监管对虚拟资产的定调更加清晰,反而强化了香港作为合规数字资产枢纽的独特位置。对HashKey来说,挑战更多是外界认知层面的,而不是业务合法性本身的动摇,越是在内地监管严格、灰色空间被压缩的背景下,持牌、透明、可穿透的机构越显得稀缺。HashKey的优势在既不依赖内地散户,也不触及内地监管红线,而是在香港制度体系内,以公开披露、风险隔离与全面牌照来服务国际和区域机构资金。

尚未实现盈利

从财务数据看,HashKey仍处于投入期,尚未实现盈利,“香港加密资产第一股”的成色有待检验。招股书显示,HashKey2022年、2023年及2024年的收入分别为1.29亿港元、2.08亿港元及7.21亿港元,两年收入累计增长超458%,年复合增速超130%,主要是交易促成服务的快速扩张。今年上半年收入由上年同期的3.84亿港元下降至2.84亿港元,主要由于交易促成服务收入减少。

具体来看,HashKey的交易量由2022年的42亿港元大幅增加至2023年的3280亿港元,其后于2024年增加至6384亿港元,主要由于香港数字资产交易平台HashKey Exchange于2023年下半年开始营运,而百慕大数字资产交易平台HashKey Global于2024年开始营运,

不过,今年上半年,HashKey的交易量降至2140亿港元,低于去年同期的3476亿港元,HashKey归因于公司在市场低迷的情况下进行战略性调整,导致零售客户的交易活动减少。

利润方面,HashKey于2022年、2023年、2024年及今年上半年分别录得毛利1.26亿港元、1.95亿港元、5.33亿港元及1.85亿港元,毛利率分别为97.2%、94.0%、73.9%及65.0%。2022年、2023年、2024年以及今年上半年分别亏损5.852亿港元、5.80亿港元、11.896亿港元及5.067亿港元。

截至2025年8月31日,HashKey分别拥有16.57亿港元的现金及现金等价物以及总值5.92亿港元的数字资产。在5.92亿港元数字资产中,主流代币占比84%,包括ETH(以太坊)、BTC(比特币)、USDC(美元稳定币)、USDT(泰达币)及SOL(索拉纳)。

于佳宁表示,在应对市场周期与连年亏损方面,HashKey的交易、链上服务和资产管理三条业务线正在形成协同效应,其中质押、节点服务、代币化及ETF合作,都属于具备长期增长潜力的方向,有助于逐步降低对单一交易量的敏感度。更重要的是,HashKey的客户结构已经高度机构化,核心市场集中在香港,并向亚太主要金融中心延伸。这意味着它所面对的是真实、有长期配置需求的资金,而不是短期情绪驱动的投机性流量。在行业开始进入监管时代之后,普遍具备更强的韧性和更长的成长坡道,也更容易成为制度型红利的承接者。

高承实对记者分析指出,HashKey连年亏损主要是因为收入规模有限、研发开支高企以及零售交易量暴跌,其2024年研发开支达到5.57亿港元,占收入的77.2%;2025上半年零售交易量同比下降85.6%。高承实建议,一是聚焦机构客户,机构交易量是零售的5倍,且稳定性更高;二是控制成本,缩减零售端补贴,优化运营效率;三是进行持续技术迭代和产品创新,强化竞争核心优势;四是地域多元化运营,深耕香港市场,并拓展新加坡、中东等对华友好市场。