港股收评

港股三大指数午后持续拉升转涨,全天呈现低开高走的单边行情,市场情绪持续回升。截止收盘,恒生指数涨0.58%再度站上26000点,国企指数、恒生科技指数分别上涨1.01%及0.84%。本周,恒指累涨0.87%,国指累涨0.75%,恒生科技指数累涨1.13%。

盘面上,午后大部分权重科技股拉升上涨,尤其是百度午后开盘直线涨近8%收涨5%;同时大金融股(保险、银行、券商)拉升助力大市上行,金融监管总局调整保险公司投资相关股票的风险因子,保险股涨幅最为明显;铜、铝、黄金等有色金属股继续活跃;新消费概念股、锂电池股、脑机接口概念股纷纷上涨。另一方面,航空股、餐饮股、濠赌股、燃气股逆势走低,此外,今日两只新股上市破发,遇见小面上市跌近28%,天域半导体上市跌超30%。

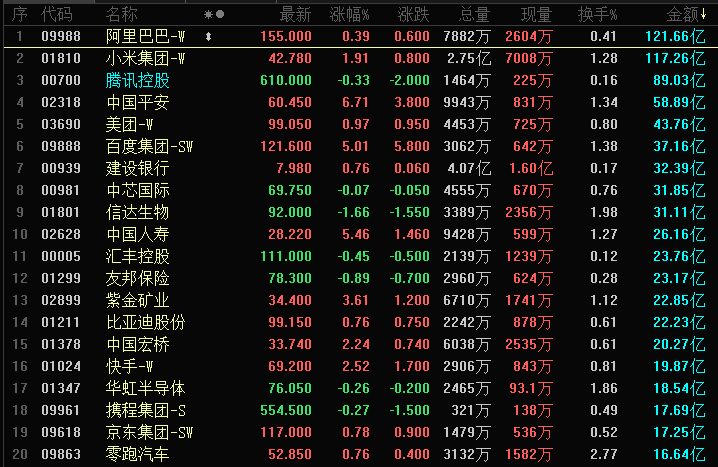

港股成交额前二十

南向资金

南向资金今日净买入港股13.41亿港元。南向资金今日成交额827.00亿港元,港股大市成交2104.73亿港元。南向十大成交股中,小米集团-W、美团-W、零跑汽车分别获净买入30.13亿港元、6.07亿港元、3.92亿港元。阿里巴巴-W、腾讯控股、ASMPT分别遭净卖出17.76亿港元、14.45亿港元、4.39亿港元。

市场热点

保险板块大涨!风险因子再度下调,壮大“耐心资本”,险资入市进一步打开空间

周五,国家金融监督管理总局发布通知,下调保险公司相关业务风险因子,进一步提升险资配置权益资产的资本使用效率,为险资入市持续打开空间。

此次调整涵盖三大领域:长期持有沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3降至0.27;科创板普通股的风险因子从0.4降至0.36;出口信用保险业务的保费和准备金风险因子也同步下调。

消息公布后,保险板块大幅拉升,截至收盘,港股中国平安涨超6.71%,中国太保涨5.36%,中国人保、中国人寿等跟涨。

分析认为,这一政策调整将培育壮大耐心资本,通过差异化设置鼓励长期投资,对活跃资本市场具有积极意义。

有色金属股全线飘红

截至收盘,江西铜业股份(00358.HK)涨6.11%、中国铝业(02600.HK)涨5.41%、金力永磁(06680.HK)涨4.29%。

消息面上,据知情人士透露,金力永磁、中科三环、宁波韵升已获得通用出口许可证。商务部新闻发言人何亚东4日表示,中国政府依法依规开展稀土相关物项出口管制工作,行业政策环境趋于明朗。

机构观点

宏观展望

市场屏息以待“迟到的审判”:9月PCE今晚揭晓,若通胀粘性不改,是否会动摇美联储下周降息的共识?

美股在经历了一个剧烈波动的11月后,重新逼近历史高位。但在这轮反弹背后,投资者的情绪并不轻松:一边是通胀迟迟难以回落,一边是就业市场逐步降温,宏观信号相互矛盾。

在这样的背景下,今晚即将公布的9月PCE(个人消费支出价格指数),成为市场眼中一份“迟到却关键的判决书”。受美国政府停摆影响,9月PCE与个人收入报告推迟到12月5日美东时间上午(北京时间晚上)发布,原定发布时间为10月31日。

据分析师预计,美联储偏好的核心个人消费支出价格指数(PCE)将在9月同比上涨2.8%,高于8月的2.7%,这将是自2024年4月以来的最高水平。如果数据符合预期,核心PCE通胀将连续55个月高于美联储2%的目标。

此外,9月PCE物价指数预计环比上涨0.3%,核心指数上涨0.2%。年化数据方面,整体PCE涨幅预计维持在2.9%不变。

尽管通胀数据可能令人失望,市场仍预期美联储下周将降息25个基点,CME FedWatch工具显示降息概率达87%。政策制定者面临双重压力:一边是粘性通胀,另一边是日益疲弱的就业市场。

分析认为,若PCE通胀符合预期,降息预期强化,年底圣诞行情有望延续。

阿波罗首席警告2026年五大风险:美国通胀再次飙升、AI泡沫破裂……

阿波罗全球资本的首席经济学家托斯滕·斯洛克(Torsten Slk)发布报告称,2026 年可能会出现五个主要的市场风险(无论是上行还是下行风险),他认为投资者应当重点关注这些风险。

这五大风险分别是美国通胀压力重来,全球制造业繁荣推动经济增长,新任美联储主席可能将货币政策政治化,人工智能泡沫破裂,以及固定收益产品供应大幅增加可能推高利率。

个股机会

大摩:对中国平安看法更正面具显著增长潜力,上调目标价至89港元

摩根士丹利发布研报称,对中国平安(02318,601318.SH) 看法转为更加正面,相信集团能抓住财富管理、医疗保健及养老服务领域的关键机遇,并看到投资者的担忧正在消退,为重新估值铺平了道路; 重申对H股和A股的“增持”评级,并将H股目标价上调27%至89港元,A股目标价上调21%至85元人民币。

大摩表示,中国平安H股仍是其首选,并将平安加入其中国/香港焦点名单; 又预测集团营运股东权益回报率(ROE)预计在2028年达到14%至15%;核心新业务价值复合年增长率(VNB CAGR)将在未来两年反弹至21%;寿险合同服务边际(CSM)余额(将在未来释放的留存利润)将在2026年恢复至1.9%的增长;集团营运利润将在未来两年复合年增长率改善至11%,而这些预测都表明了集团正在发生的转变。

考虑到平安在中短期内预测14%至15%的股东权益回报率及低于10%的资金成本,大摩相信其市盈率估值能从目前仅约7倍回升至双位数; 又认为集团透过强化综合金融和增值服务,可以拓展更广大的市场。

中金:维持曹操出行跑赢行业评级,目标价70港元

中金发布研报称,看好曹操出行(02643)依托吉利生态形成的全链条支撑、拥有成熟的出行服务经验及完善的运营体系,具备自动驾驶发展的核心要素。该行维持25/26年收入预测210/254亿元,维持跑赢行业评级,采用PE法,基于2028年35倍远期市盈率折现(股权成本系数9.5%)回2025年,维持目标价70港元,上行空间53%。

国金证券:首予阿里巴巴-W“买入”评级,目标价192.48港元

国金证券发布研报称,阿里巴巴-W(09988)传统货架电商优势深厚,有望实现市占率稳定;云业务在AI驱动下,未来发展潜力大。该行预计FY2026-2028年经调整归母净利润分别为1079/1494/1758亿元,对应经调整PE分别为24.8/17.9/15.2倍;给予FY2026年电商业务(不含即时零售)11倍盈利估值(EBITA口径),云业务给予7倍PS估值,其他业务暂时不贡献估值,目标市值3.36万亿元人民币,目标价192.48港元,首次覆盖给予“买入”评级。

美股盘前

美股盘前,三大股指期货涨跌不一,标普500主连ESmain涨0.2%,道指主连YMmain跌0.02%,纳指主连 NQmain涨0.41%。

多只热门中概股盘前走强,百度大涨近5%,消息面上,旗下 AI 芯片子公司昆仑芯被曝计划赴港IPO,估值近30亿美元。

此外,小鹏汽车、微博盘前涨超2%,京东、阿里巴巴涨近1%。

美股明星科技股多数上涨,甲骨文涨近2%,美国超微公司涨超1%;英伟达盘前涨0.6%,特斯拉、微软、Meta、谷歌盘前微涨。

财经日历