周三公布的数据显示,美国11月私营企业就业岗创下近两年半来最大降幅,主要源于小企业的岗位流失。这也是四个月内第三次私营部门出现岗位流失的情况,表明招聘活动普遍放缓。如果趋势不发生及时扭转,可能会推动失业率上升,并对经济造成不利影响。对于五天后的美联储会议而言,降息的悬念可能就此终结。

就业市场降温

美国自动数据处理公司(ADP)当天发布报告称,上月企业减少了3.2万个工作岗位,这是2023年3月以来的最大降幅。上一次招聘市场如此疲软还是在疫情期间。

分部门看,当月小企业减少了12万个就业岗位,经济学家认为这是进口关税推高企业成本所致。中型企业就业岗位增加5.1万个,大型企业则增加3.9万个。

美国劳工统计局将于12月16日发布备受关注的11月就业报告。该报告原定于12月5日发布,因美国此前的政府停摆而延期,报告将包含10 月的非农就业数据。但10月的失业率将永远无从知晓,由于这场史上最长时间的政府停摆,用于核算失业率的家庭调查数据未能完成收集。美国9月失业率攀升至 4.4%,创下四年新高。

最新的ADP报告证实,随着年末临近,全面的招聘冻结仍在持续。ADP首席经济学家理查森(Nera Richardson)表示:“近期招聘情况起伏不定,因为雇主正应对消费者谨慎的消费态度和不确定的宏观经济环境。”

美联储可能会参考这份ADP报告,为下周的决策提供依据。虽然通常被视为二级劳动力市场指标,政府停摆让该报告的重要性有所上升。在政府停摆之前,由于企业应对关税影响、移民政策收紧以及整体经济不确定性,招聘活动已大幅放缓。

值得注意的是,本周公布的另两项数据也显示了就业市场的问题。美国供应管理协会(ISM)周一公布的数据显示,全美制造业整体景气度进一步下滑,连续第九个月跌破荣枯线。制造业就业指标已连续10个月收缩。ISM制造业商业调查委员会主席斯彭斯(Susan Spence)表示,“67%的调查参与者表示,人员数量管控仍是公司的常态,而非招聘新员工”。随后公布的ISM 11月美国服务业指数升至52.6,连续第六个月实现增长,但受持续存在的 “关税不确定性”影响,企业在招聘和投资方面仍采取谨慎态度,就业指标依然处于荣枯线以下。

第一财经记者汇总发现,华尔街普遍认为,劳动力市场已降温,尽管降息可能会起到一定缓解作用,但在贸易摩擦缓和、美国经济增速加快之前,招聘市场不太可能出现大幅改善 ——而这可能需要相当长的时间。

美联储政策前景

按照日程安排,美联储将在当地时间下周三公布今年最后一份利率决议,同时将更新备受关注的季度经济预测和利率点阵图。

劳动力市场疲软是美联储当前最核心的担忧之一。不过一些机构认为,综合美国独立企业联合会、咨商会以及美联储各地区分行的多项就业调查数据来看,美国劳动力市场确实呈现疲软状态,但远未达到ADP数据所显示的恶化程度。

目前的 “救命稻草”是裁员数量处于较低水平。至少在11月倒数第二周前,美国首次申请州失业救济金的人数,始终符合 “不招聘、不裁员”的市场态势。

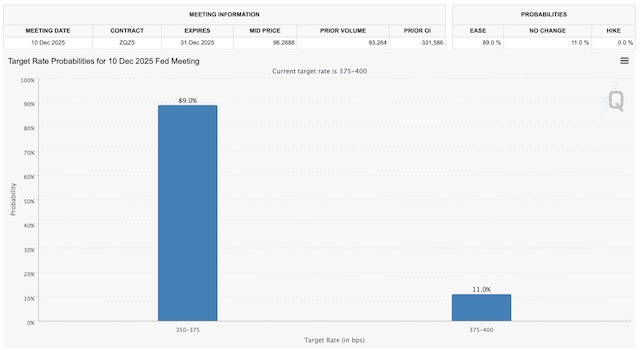

联邦基金利率期货定价显示,ADP数据公布后,美联储下周降息的概率接近充分定价。市场预期,美联储下周降息概率接近90%。部分美联储高层官员更担忧通胀问题,主张维持现有利率水平,但这类观点目前属于少数派。联邦公开市场委员会FOMC下周可能再次降息,以阻止失业率进一步上升的风险升温。

蒙特利尔银行资本市场高级经济学家瓜蒂耶里(Sal Guatieri)在发给第一财经记者的报告中称:“对于倾向宽松政策的美联储理事会成员而言,这份ADP报告足以让他们有力反驳那些倾向紧缩立场的地区分行行长,从而推动美联储再次实施降息。”

不过物价问题或将继续成为未来政策辩论的焦点。尽管进口关税带来的成本传导尚属温和,但通胀率可能仍会在一段时间内高于美联储设定的2%目标。美国劳工统计局周三发布报告显示,9月进口价格持平,不过不含汽车的消费品价格连续第二个月环比上涨0.4%。值得注意的是,9月进口价格同比上涨0.3%,这是自3月以来首次。

FWDBONDS首席经济学家鲁普基(Christopher Rupkey)表示:“从数据来看,美国政府原本期待贸易伙伴主动降价,以降低关税给美国企业和消费者带来的成本压力,这种期待已然落空。商品一旦抵达美国港口,关税成本终将转嫁到美国民众的购物账单上。”