相隔半年,数字孪生企业五一视界向港交所再次更新招股书,这是五一视界继科创板、北交所之后,第三次冲击资本市场,这次它已经获得中国证监会备案。

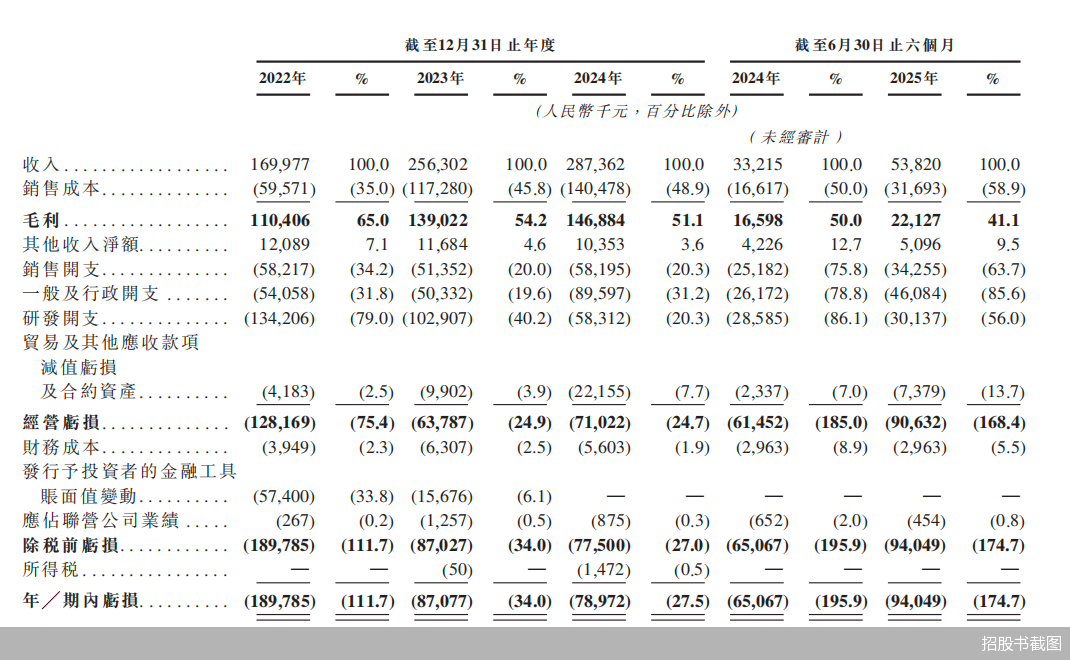

2025年上半年五一视界营收同比增长62%,经调整净亏损同比扩大11.4%,营收主力依然是老业务数字孪生平台51Aes,贡献了81.4%的营收。毛利率从2022年的65%一路降到2025年上半年的41.1%。

好消息是2024年发生的一起仲裁案已经和解,五一视界向对方支付了700万元。不过亏损净额的预警再次被提出,研发开支团队规模较2024年底和2024年初继续缩水,销售成本上涨90.7%。距离资本市场越来越近的五一视界还有一连串问题待解。

经调整净亏损不再收窄

第三次递表的五一视界,保持了营收增长,但没能守住亏损收窄的势头。

近日,五一视界更新了赴港招股书,2025年上半年实现营收5382万元,同比增长62%,经调整净亏损6717.7万元,同比扩大11.4%。

2022—2024年,这家公司营收逐年上涨,分别是1.7亿元、2.56亿元、2.87亿元,经调整净亏损逐年收窄,从1.32亿元减少到6808.1万元,再到2024年的4306.5万元。但到了2025年上半年经调整净亏损转向相反方向,亏损加剧。

相应的,公司毛利率逐年下滑,从2022年的65%下降到2023年的54.2%,再到2024年的51.1%,2025年上半年下滑至41.1%,比2024年上半年的50%少了8.9个百分点。

销售成本明显增长,2022—2024年,五一视界销售成本分别是5957.1万元、1.17亿元和1.4亿元,2025年上半年从上年同期的1661.7万元增长90.7%到3169.3万元,销售成本与营收的比例涨到58.9%,高于2024年和2024年上半年的水平。

根据招股书,销售成本包括购买软件及硬件、日常开支及雇员薪酬。2025年上半年,用于购买软件的销售成本占比60.5%,较2024年同期多了41.8个百分点。对此,五一视界方面解释,截至2025年6月30日公司因提供了更多定制解决方案而增加了成本,特别是相关成本通常较高的硬件内容较高的产品。

三项开支的走势也没有固定的规律。2025年上半年五一视界的研发开支低于销售开支、一般及行政开支是占比最小的一项开支。2022—2023年,研发开支则远高于另外两项,2024年研发开支占比仅高于占比最低的销售开支0.1个百分点。

按照五一视界半年前递表时的计划,“公司未来三年将招聘约50-100名研发人员”,此次递表五一视界重提这一计划。根据招股书,五一视界研发人员在2024年1月约130名,2024年底118人,2025年上半年为114人。

在瑞达恒研究院经理王清霖看来,研发经费占比值得重点关注。毕竟对这类企业而言,自主研发技术是第一竞争力。倘若企业的主要费用用于营销等方面,容易出现增产不增收或者短期爆发的情况。2025年上半年,销售开支占比63.7%,较研发开支的56%多了7.7个百分点。

向原告支付700万元

抛开占比,五一视界研发开支从2024年上半年的2858.5万元增长到2025年上半年的3013.7万元,主要由于技术服务费(主要与向第三方IT公司外包若干支援性及非核心软件开发的研发工作有关)增加。

2025年上半年,技术服务费是研发开支中除雇员薪酬开支外最大的一项支出,占比21.5%,从2024年上半年的104.3万元涨到646.9万元,涨幅520%。

技术服务费占比21.5%会是未来常态吗?北京商报记者就此采访了五一视界相关人士,截至发稿,对方未予回应。

有关服务,五一视界还有一项新进展。2024年6月21日,五一视界的一家服务提供商对公司提出仲裁,该服务提供商向五一视界提供云端主机服务,向五一视界索赔约2300万元。2024年10月23日,五一视界以违反合约为由向原告提出反诉,要求收回已支付的服务费及其他金钱损失。

2025年8月22日,“申索人与我们签订和解协议。根据和解协议条款,本公司同意以无息银行承兑汇票形式向申索人支付700万元”,五一视界此次递表时披露。对于是否与这家服务商还有合作,五一视界相关人士未予透露,在招股书上,有关这家服务提供商的信息也有限。

透过招股书,外界更易获得客户相关情况。

2022—2024年及2025年上半年,五一视界来自五大客户的营收分别占比23.6%、38.3%、46.4%及51.5%。

不过,北京商报记者发现,虽然五一视界五大客户营收占比有扩大趋势,但每个阶段的主要客户几乎不重合。2025年上半年,数字孪生平台51Aes、合成数据与仿真平台51Sim及数字地球平台51Earth客户数量分别是55、17和1个。这三个平台就是五一视界的主要业务板块。

八成营收来自老业务

以招股书披露的2022—2025年上半年为观察区间,在此期间,数字孪生平台51Aes的营收占比在八成上下,这是五一视界成立当年就推出并开始产生收入的业务板块。根据招股书有关董事的介绍,负责管理数字孪生平台销售活动的佟珊,于2015年公司成立当年加入公司,现任执行董事兼副总裁是6位高级管理层人员之一。

据介绍,五一视界数字孪生平台提供的行业解决方案包括51CIM(城市信息模型平台)、51WIM(水利水务信息模型平台)及51XIM(工业及能源信息模型平台),覆盖超过十个行业,包括城市、园区、乡村、水利、水务、工业、能源、房地产、医疗及教育。

合成数据与仿真平台51Sim于2017年推出,为客户提供智能驾驶仿真测试的软件产品及解决方案。这一业务在2025年上半年为五一视界贡献了14.8%的营收,数字地球平台51Earth的营收占比是3.9%。

产品层面,五一视界近期更多强调的是新推出的空间智能与具身智能产品。

在空间智能方向,五一视界推出空间智能交互平台Clonova。该平台将使用户能够通过促进多样化互动的自然语言处理技术,在沉浸式3D空间中进行互动。在具身智能方向,五一视界致力于通过仿真与合成数据技术,为各种具身智能提供高效的模拟训练与高质量合成数据,突破PhysicalAI(物理AI)数据多样性不足与高质量数据短缺瓶颈。

不过,新产品Clonova未出现在最新版招股书中。有关最近被热议的空间智能,招股书仅在未来计划板块中曾提到。

“有人买单才是好业务,数字孪生的生意需要底层技术的进一步配合才行,单独的话恐怕很难成为一门生意。”文渊智库创始人王超向北京商报记者表示。集成二字则在招股书中反复出现。

北京商报记者魏蔚