A股三大指数今日集体回调,截止收盘,沪指跌0.51%,深证成指跌0.78%,创业板指跌1.12%。沪深两市成交额接近1.7万亿,较昨日放量近千亿。行业板块涨少跌多,煤炭行业、风电设备、中药板块涨幅居前,能源金属、互联网服务、软件开发、文化传媒、计算机设备、通信服务、游戏板块跌幅居前。个股方面,上涨股票数量接近1500只,逾50只股票涨停。

美国供应管理协会(ISM)周一公布的数据显示,全美制造业整体景气度进一步下滑,连续第九个月跌破荣枯线,且今年多数时间都在窄幅区间内徘徊。美银全球研究周一表示,鉴于劳动力市场表现疲软,且政策制定者近期言论暗示可能提前降息,该行目前预计美联储将在12月的会议上降息25个基点。然后2026年6月和7月美联储将再分别降息25个基点(即两次季度性降息),届时终端利率(最终利率水平)将降至3.00%-3.25%区间。

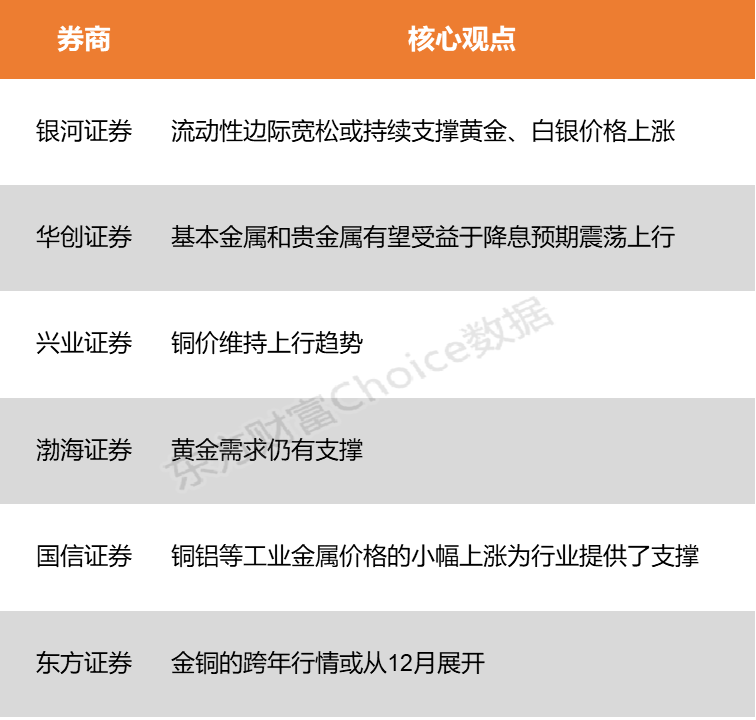

银河证券表示,在纽约联储主席鸽派言论及疲软非农数据影响下,市场对12月降息的预期概率已超80%,流动性边际宽松或持续支撑黄金、白银价格上涨。东方证券指出,在中期供需格局趋紧与通胀预期上行的背景下,金铜的跨年行情或从12月展开,有色金属板块布局正当时。

银河证券:流动性边际宽松或持续支撑黄金、白银价格上涨

在纽约联储主席鸽派言论及疲软非农数据影响下,市场对12月降息的预期概率已超80%,流动性边际宽松或持续支撑黄金、白银价格上涨。与此同时,全球铜矿供应紧张态势加剧,Codelco提出的2026年精炼铜合约升水报价同比猛增超275%,叠加CSPT达成减产共识,冶炼端收缩预期可能进一步传导至精铜供应,刺激铜价上行。此外,美国潜在加征铜关税及全球库存分布异化也为价格提供支撑。

华创证券:基本金属和贵金属有望受益于降息预期震荡上行

今年以来铜矿山供应扰动不断,供应增速下降,而铜冶炼产能2025年预计增加超过200万吨,2026年预计也在100万吨以上,矿冶矛盾愈发突出,TC价格自今年4月持续维持在-40美元/吨以下,长单TC仅为21美元/吨,2026年TC价格预期也将维持在低位,国内铜粗炼产能近1000万吨,CSPT小组提出的降低10%产能负荷或将涉及产能规模近100万吨,铜冶炼减产预期加大或进一步支撑铜价走高。此外,美联储降息预期快速升温,带动贵金属走强,白银价格创历史新高,全球白银连续第5年存在供给缺口,国内上金所+上期所白银库存总计为1235吨,接近10年新低,低位库存下白银的供需缺口对价格的敏感性逐渐增强。基本金属和贵金属有望受益于降息预期震荡上行。

兴业证券:铜价维持上行趋势

新一轮长单加工费谈判预示着铜精矿仍将保持紧张的供应格局,全球主要头部矿企纷纷下调2025年产量指引,实际减产正在发生当中,且美联储12月降息预期不断升温,宏观氛围亦偏向乐观,使得铜价维持上行趋势。

渤海证券:黄金需求仍有支撑

从降息方面看,未来美联储仍有约75bp的降息空间,短期看美国经济数据表现不会给美联储后续降息带来太大阻力,26年美联储新主席或受政治因素影响而超预期降息,或进一步利好金价。从需求方面看,全球ETF需求快速增长并且仍有增长潜力,饰品需求受抑制但影响不大,工业需求保持平稳,央行长期购金空间仍足,黄金需求仍有支撑。

国信证券:铜铝等工业金属价格的小幅上涨为行业提供了支撑

有色金属行业维持相对稳定,铜铝价格小幅上涨,显示出较强的韧性。上游资源品整体仍处低位运行,但有色金属行业库存维持高位震荡,伴随价格降幅收窄,行业景气度有所修复。工业金属方面,虽然上游原料端正在逐步走出底部,但补库力度受制于部分行业的拖累,表现得较为温和。整体来看,有色金属行业在分化加剧的上游板块中表现相对稳健,铜铝等工业金属价格的小幅上涨为行业提供了支撑。

东方证券:金铜的跨年行情或从12月展开

在中期供需格局趋紧与通胀预期上行的背景下,金铜的跨年行情或从12月展开,有色金属板块布局正当时,铜、金、铝板块的投资机会值得关注。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)