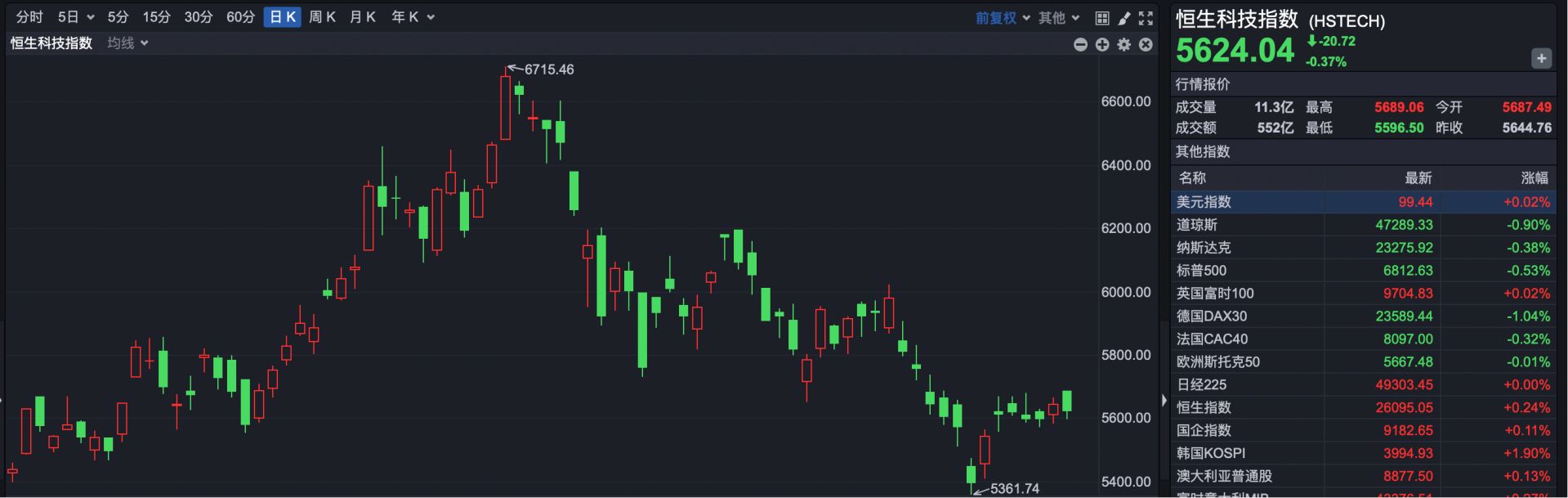

今日(12月2日),在持续缩量的情况下,港股市场表现分化。恒生指数小幅收高,但恒生科技指数高开低走最终逆势回落。

截至收盘,恒生指数报收于26095.05点,上涨61.79点,涨幅0.24%。从成交量来看,今日全天成交低迷,最终成交1782亿港元,较昨日减少227亿港元。

恒生科技指数报收于5624.04点,下跌20.72点,跌幅0.37%。

从恒生科技指数成分股来看,新能源汽车板块明显拖累市场。其中,蔚来-SW(HK09866)跌超6%,小鹏汽车-W(HK09868)跌超5%,美团-W(HK03690)、京东健康(06618)跌超3%,华虹半导体、金蝶国际和金山软件跌超2%。此外,阿里巴巴涨超1%,小米、网易涨超0.9%。

其他方面,苹果概念活跃,瑞声科技(HK02018)涨近4%。供应链消息指出,苹果首款折叠屏手机iPhone Fold目前已进入工程验证(EVT)与预量产流程,只剩下细节设计需要调整,有望明年年底前发布。据报道,此前苹果的折叠屏手机都只停留在传闻阶段,但近期市场及供应链消息都特别多,也有部分零部件组装厂称其“早已进入备货状态”,只要苹果一声令下,马上就能出货给下游组装厂,显示这台手机的最终设计应该已经大致敲定,有相当大的概率在明年发布。

工程机械板块走强,其中,三一重工(HK06031)涨超5%,中联重科、三一国际跟涨。中信建投研究称,目前重卡内销前景稳健,出口持续增长。随着2026年国内置换需求释放,出口持续增长,有望支撑行业总量高位稳健。若补贴政策延续,景气度有望再超预期。

资金方面,截至收盘,南向资金累计净买入港股超41亿港元。

后市展望:

中国银河证券发布研报称,临近年底,市场风险偏好趋于谨慎,港股或延续震荡走势。建议关注以下板块:供需格局变化下,下游商品价格上涨的周期股或持续反弹。市场风险偏好下降,投资者或转向红利股寻求防御。此外,中美贸易关系向好发展,中长期利好出海板块。

景顺投资高级基金经理刘徽表示,看好港股及A股中长期走势,明年预期美元会走弱,全球资本会分散投资,新兴市场包括港股和A股会受益。相比于其他新兴市场,港股和A股估值依然具有吸引力。大量内地科技公司赴港IPO,使得港股科技板块更加均衡,为国际投资者提供更多选择,提升港股吸引力。