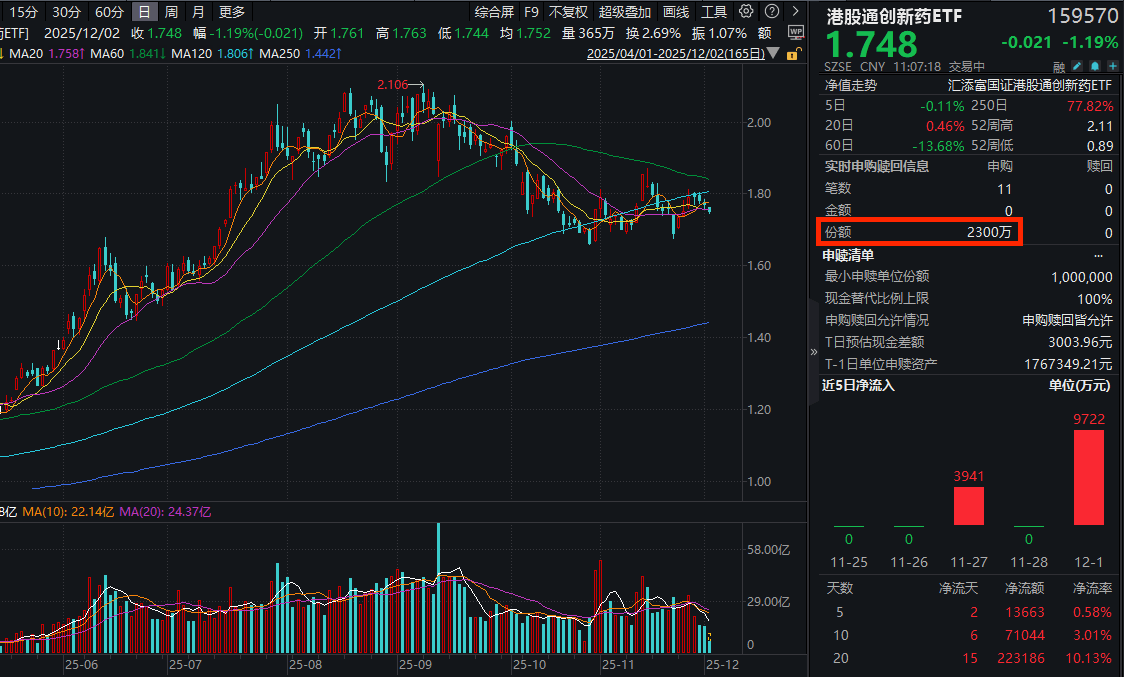

今日(12.2),港药再度回调,创新药纯度100%的港股通创新药ETF(159570)再度回调逾1%,连续第三日下跌,成交额快速突破6.4亿元!资金面上,盘中获超4000万元净流入,近10日累计“吸金”超7亿元!截至12月1日,港股通创新药ETF(159570)最新规模超239亿元,同类持续领先!

消息面上,12月2日早间,三生制药发布公告称,拟配售合共1.05亿股,相当于扩大后股本4.14%,每股配售价29.62港元,较12月1日收市价31.68港元折让6.5%,集资31.15亿港元,净额30.87亿港元,约80%用于研发相关开支,约20%用作营运资金及其他一般公司用途,以支持集团的持续营运及战略计划。

港股通创新药ETF(159570)标的指数权重股多数飘绿:三生制药跌超4%,百济神州跌超2%,信达生物、康方生物、中国生物制药、石药集团微跌。

【流感疫情、Al+、创新突破是推动11月行情的三大主线。】

中泰证券指出,流感疫情、Al+、创新突破是推动11月行情的三大主线。

创新药方面,小核酸供应链受关注,部分龙头公司海外临床进展顺利。11月小核酸领域在“上游”和“递送”有所突破,MNC巨头深度布局,中国企业正从跟随者逐步变为在某些方面具备全球竞争力的参与者。11月5日-9日,前沿生物在美国肾脏病学会年会上公布两款潜在“全球首创”小核酸药物FB7013和FB7011在IgA肾病模型中的积极临床前数据。11月8日,礼来以最高12亿美元与圣因生物达成协议,共同开发用于代谢性疾病的RNAi疗法。11月17日,华东师范大学和睿智医药在上海张江联合举办了超限·智造一一ADC和核苷酸单体药物智造系统发布会,正式发布了全球首台代抗体偶联药物智造系统TAO-AG1与核苷酸单体药物智造系统TAO-NG1。

12月布局思路看,创新行情有望持续,积极布局2026年基本面有望改善的板块。创新药仍是目前医药板块最重要的主线,且近2-3个月实现了震荡调整,股价位置、市场预期、资金配置等均回到了相对合理偏低的位置,投资安全边际及收益回报价值凸显。创新药方面,“数据验证”与“价值重估”两条投资主线。关注12月初医保谈判结果&首版商保创新药目录发布;12月中上自ASH、ESMO Asia、ESMO IO等国际学术会议数据读出;新一轮BD出海与临床进展等。

经历了前期的回调,当前创新药板块的风险已经得到较大程度的释放。国内产业的向上趋势不变,当前是一个不错的配置窗口。目前,市场关注点正从“是否出海”转向“出海后能否成功”。BD交易只是第一步,后续的全球临床推进和数据读出更为关键。从2026年起,预计将有多项中国资产的全球III期临床数据读出,这将是验证其全球竞争力的关键试金石。在整体板块存在机会的背景下,机会可能并非普涨,而是结构性的。

1)关注前沿技术平台:除了传统的单抗、小分子,可重点关注双抗/ADC、PROTAC(蛋白降解剂)、细胞基因治疗(CGT)等前沿平台技术的进展。这些领域更容易产生突破性疗法,也是BD交易的热点。

2)把握龙头与细分翘楚。聚焦两类公司:一是研发实力雄厚、管线丰富且已有产品进入商业化放量期的综合性龙头,同时关注创新程度高的产品的BD进展以及重要产品的数据读出节点;二是在某一细分技术领域或疾病领域构建了极强壁垒的创新型公司。

3)留意事件驱动风险:12月的投资机会多由事件催化,也需注意相关风险。对临床数据不及预期、医保谈判价格过低、BD交易进展推迟等潜在风险需有预判。

【BD中国资产是长期趋势】

方正证券指出,中国license-out交易数量与交易金额持续上升,2024年,中国企业license-out交易数量94笔(同比+6%),总交易金额达519亿美元(同比+26%),总首付款达41亿美元(同比+16%),数量和金额再创新高。中国医药企业一级市场融资金额在2021年达到峰值,之后开始大幅下降;license-out交易首付款整体呈上升趋势,2024年license-out交易首付款无限趋近于一级市场融资金额。截至2025年11月18日,国产创新药对外授权总金额已突破千亿美元,相较于2024实现了翻倍式增长。

MNC在手现金较多,但多数利润承压,需要补充新的管线。在通过对全球大药的专利分析后我们发现,全球2024年销售超50亿美金的大药中,2030年前专利已到期或临近到期的产品销售总额接近2000亿美金,巨大的专利悬崖缺口也导致了MNC的BD热情。

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

港股通创新药ETF(159570)标的指数100%布局创新药!截至11月末,前十大成分股权重超74%,浓缩港股通创新药精华!

港股通创新药ETF(159570)标的指数是弹性更高的创新药,截至11月27日,2025年内涨幅超90%,港股医药类指数领先!