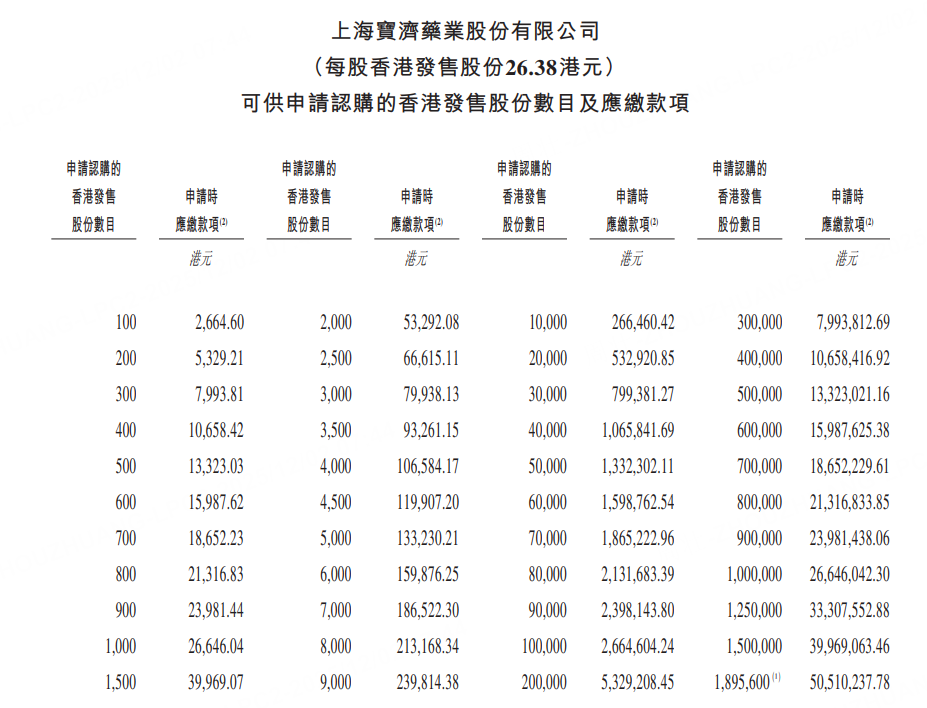

宝济药业-B(02659)于12月2日至12月5日招股,拟全球发售3791.17万股,其中香港发售占10%,国际发售占90%。最高公开发售价为每股26.38港元,每手100股,入场费约2664港元,预期股份将于12月10日在香港联交所开始买卖。

申购阶梯:

每手100股,入场费2664.6港元。

乙组门槛为20万股,申购所需资金约532.92万港元。

作为一家聚焦生物药创新领域的潜力企业,宝济药业自成立以来便凭借清晰的赛道布局与技术优势收获诸多资本青睐。公司投资方阵营既包括上海生物医药基金、宝山国投、上海科创集团等本地产业资本,也涵盖Centerlab、方圆资本、东方富海、源创多盈、海通创新等市场化基金,累计投资金额超过15亿元。在2024年7月和12月分别完成C轮和C+轮融资后,公司投后估值达到约48.7亿元,为首轮投后估值的23倍。

值得关注的是,此次IPO同样引入了强大的基石投资者阵容。根据公司公告,共有3家知名投资机构参与了本次基石投资,包括安科生物香港、DC Alpha SPC、国泰君安证券投资(有关中和场外掉期)等头部机构。基石投资者合计认购2.006亿港元,约占募集资金总额21.77%。基石投资者的加持,不仅彰显了市场对公司技术实力、管线潜力及商业化前景的高度认可,也为本次发行的平稳推进提供了有力保障。

从业务基本面来看,宝济药业是一家临床和商业化阶段生物技术公司,专注于抗体介导的自身免疫性疾病、大容量皮下注射、辅助生殖药物及现代工艺取代传统生化提取的变革性产品等四大领域。经过多年布局,公司已构建起丰富的管线矩阵,截至目前,公司拥有7款临床阶段候选药物及7款选定临床前阶段候选药物。其中,KJ017、KJ103及SJ02为公司的三个核心产品。

具体来看,核心管线KJ017为一款重组透明质酸酶,用于大分子药物等的大容量皮下给药,已经递交上市申请,处于上市审评阶段。KJ103为一款IgG降解酶,用于治疗多种自身免疫病,目前处于三期临床阶段。SJ02为国内首款获批上市的长效促卵泡激素,旨在提升控制性卵巢刺激(COS)的疗效与患者依从性,将治疗周期从每日注射缩短至每周一次,减针不减效,于今年8月获批上市。

在商业化进程上,宝济药业透明质酸酶技术已经与荃信生物、尚健生物等十几家抗体药物企业达成技术服务与供应协议。于2025年7月与安科生物订立独家销售代理协议,据此,安科生物将作为独家CSO(合约销售组织),负责SJ02在大中华区的商业化。

宝济药业聚焦的大容量皮下注射技术,正成为生物制药领域的重要变革方向。静脉给药(包括注射及输注)仍是全球最广泛使用的给药方式之一。然而,其在安全性方面存在一定的缺点。相比之下,重组人透明质酸酶在辅助抗体药物进行大容量皮下给药时,能降低注射相关不良事件的发生率,并将给药时长从原本的30至180分钟大幅缩减至2至5分钟,从而提升安全性与治疗效果。

从行业格局来看,Halozyme作为全球透明质酸酶皮下注射技术的龙头公司,其技术已经成功应用于多款重磅抗体药物,包括强生的CD38抗体,罗氏的HER2抗体、PD-L1抗体、CD20抗体,BMS的PD-1/LAG-3复方抗体,Argenx的Efgartigimod等。不仅仅是自免抗体药物,越来越多的肿瘤药也开始密集开发皮下注射版替代,默沙东Keytruda前不久在国内递交皮下版上市申请,第一三共DS-8201今年6月启动皮下版一期临床试验。默沙东、第一三共引进的均为韩国Alteogen的透明质酸酶技术。

依托在透明质酸酶技术及核心管线领域的深厚积累,宝济药业有望成为中国版 “Halozyme”,不仅为自身管线产品的商业化赋能,更将通过技术合作助力更多国内抗体新药实现皮下给药升级,在生物药创新浪潮中抢占细分赛道制高点。