11月制造业PMI边际改善释放经济企稳信号,政策端持续加力,促消费政策出台。中央经济工作会议也即将召开,稳增长诉求下增量政策有望加码。此外,美联储降息预期回升,全球流动性环境改善。在多重积极因素共振下,市场具备反弹基础,指数将震荡回升。

上周A股市场触底反弹,主要指数悉数上涨。创业板指反弹幅度最大,涨幅为4.54%,中证1000涨幅为3.77%,深证成指、科创50、中证500涨幅均在3%之上。上证指数涨幅为1.4%,上证50涨幅落后,涨幅为0.47%。从市场风格来看,成长风格表现强劲,通信、电子、传媒领涨。

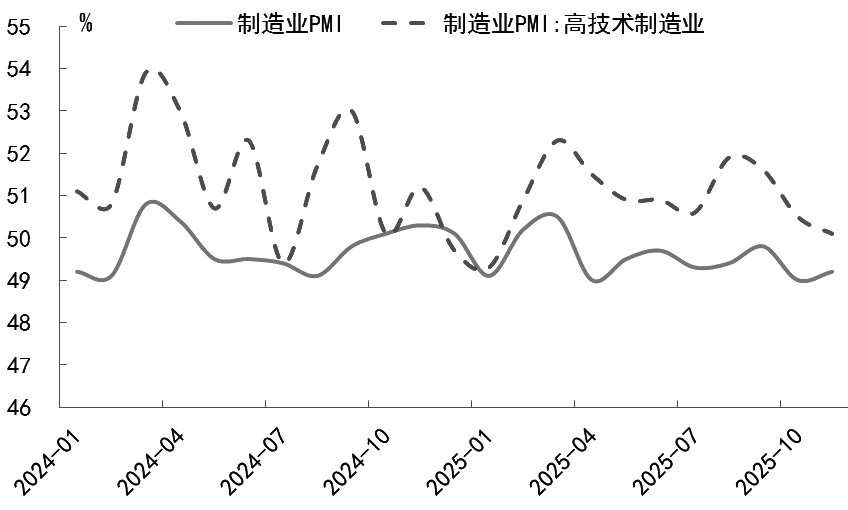

新动能引领制造业景气度修复

11月制造业PMI为49.2%,较上月回升0.2个百分点,制造业景气度边际改善。产需两端同步好转,生产指数和新订单指数分别为50 %和49.2%,较上月回升0.3个和0.4个百分点,尤其是生产指数已经回升至临界点。此外,新出口订单指数回升1.7个百分点,至47.6%,外需压力逐步缓解。不同规模企业分化格局延续,小型企业PMI为49.1%,回升至近6个月高点,景气度实现快速反弹,大型企业景气度有所回落,中型企业景气度略有回升。价格方面,主要原材料购进价格指数和出厂价格指数分别为53.6%和48.2%,较上月提高1.1个和0.7个百分点。今年下半年以来,“反内卷”推升原材料价格中枢上行。新动能保持引领作用,高技术制造业PMI为50.1%,已经连续10个月位于临界点以上,凸显产业升级韧性。高耗能行业PMI为48.4%,比上月上升1.1个百分点,但仍处于收缩区间,新旧动能转化稳步推进。企业经营信心进一步增强,生产经营活动预期指数为53.1%,较上月提高0.3个百分点。

图为制造业PMI和高技术制造业PMI走势

政策方面,11月26日,工信部等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》。扩大内需已经被列为“十五五”时期的战略基点,大力提振消费和扩大有效投资是两大核心抓手。大力提振消费,既要通过提高居民收入来提升居民消费能力和消费意愿,也要扩大消费供给、打造消费新场景。预计后续积极消费政策将持续发力,引导消费温和复苏。整体来看,11月制造业PMI边际修复释放积极信号,新动能表现亮眼。政策端积极发力,进一步强化经济回升预期。中央经济工作会议即将召开,届时将提供更明确的政策指引,增量政策有望加码。

美联储仍需降息支持经济

此前由于对通胀风险和经济前景不确定性的担忧,美联储官员持续释放“鹰派”信号,12月降息概率下降,但近期12月降息预期回升。11月21日,纽约联储主席威廉姆斯释放“鸽派”信号,他表示就业的下行风险正在增加,而通胀的上行风险有所缓解,美联储仍有降息空间。11月25日,美联储理事米兰表示失业率上升是货币政策过紧的结果,美国经济需要大幅降息。从美联储官员的讲话可以看出,对于12月是否降息,美联储内部也存在一定分歧。目前,根据CME美联储观察,12月降息的概率为86.4%,明年还有2次降息。

美国就业市场走弱,但尚未失速。美国9月非农就业增加11.9万人,高于市场预期的5.1万人,但7月和8月新增就业人数合计下修3.3万人。失业率从8月的4.3%升至4.4%,高于市场预期的4.3%,创2021年以来新高。美国劳工统计局表示将不再单独发布10月非农就业报告,相关就业数据拟合并纳入11月统计。11月非农就业报告公布时间晚于美联储12月议息会议,所以无法提供指引,影响美联储对经济形势的判断。在此背景下,美联储在12月会议上有可能暂停降息。然而,考虑到当前美国经济面临“滞胀”风险,美联储仍需通过降息来支持经济。因此,即使12月暂停降息,明年1月重启降息的概率也相对较高。全球流动性环境预计仍维持宽松态势,这对权益资产形成有力支撑。

综合来看,11月制造业PMI边际改善释放经济企稳信号,政策端持续加力,促消费政策出台,中央经济工作会议也即将召开,稳增长诉求下增量政策有望加码。此外,美联储降息预期回升,全球流动性环境改善。在多重积极因素共振下,市场具备反弹基础,指数将震荡回升。

(作者单位:申银万国期货)