央广网北京11月30日消息(记者傅天明)杭州铜师傅文创(集团)股份有限公司(以下简称“铜师傅”)于近日再次向港交所主板提交上市申请,招银国际担任独家保荐人。

这已是公司继2025年5月9日在港交所首次递表后的第二次冲刺。作为中国铜质文创工艺产品市场的领头羊,根据弗若斯特沙利文报告,截至2024年12月31日止年度,铜师傅以高达35%的市场份额,在中国铜质文创工艺产品市场按总收入计位列第一。

财务数据显示,公司业绩保持稳定增长,2024年营收达5.71亿元,净利润7898.2万元。然而,上述数据的背后,铜师傅也面临着业务结构单一、增长瓶颈及估值波动等挑战。

铜质工艺品贡献超九成收入

招股说明书显示,铜师傅成立于2013年,是一家植根于中华文化传承的文创工艺产品品牌,致力于向现代世界重构演绎东方美学。

据介绍,公司持续发力原创设计与研发,将材质版图拓展至金、银、塑料领域。旗下铜质、黄金、银质产品皆由纯金属打造,部分铜质文创产品SKU表面镀纯金或纯银,既提升美观度又增加价值,旨在贴合当代消费者审美与使用场景。

从股权结构看,创始人俞光持有公司约26.27%的表决权,为单一大股东。顺为资本和小米集团旗下的天津金米分别持有公司13.39%和9.56%的股份。

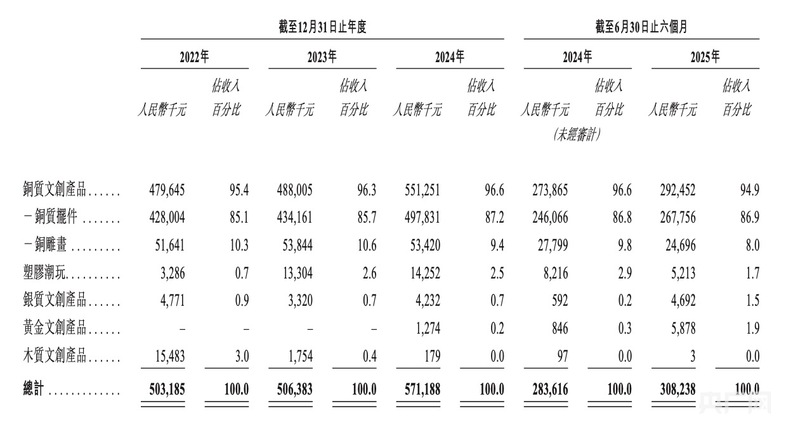

财务方面,铜师傅近年来保持着稳健的发展态势。2022年至2024年,公司营业收入分别为5.03亿元、5.06亿元和5.71亿元,呈现稳步增长趋势。2025年上半年,公司实现收入3.08亿元,继续保持增长势头。盈利表现方面,2022年至2024年,公司的净利润分别约为0.57亿元、0.44亿元、0.79亿元。

值得注意的是,2024年净利润同比激增79%。从产品结构来看,铜师傅的收入高度依赖铜质文创产品。2022年至2024年,铜质文创产品销售收入分别为4.80亿元、4.88亿元和5.51亿元,占同期总收入的95.4%、96.3%及96.6%。

此外,公司也尝试拓展塑胶潮玩、银质文创和黄金文创等多元材质品类,充分发挥在美学设计与规模化工艺方面的积累优势,以回应消费者对多样材质、富有文化表达力产品的持续增长需求。不过截至目前,这些业务对营收的贡献并不明显。

超七成收入依赖线上渠道

一位投行分析人士指出,业绩稳步增长背后,铜师傅面临的挑战亦不容小觑,其风险主要体现在业务结构单一、增长乏力及估值波动等方面。

营收增长缓慢是铜师傅的首要问题。2022-2024年,公司营收年均复合增长率仅6.54%,远低于同期行业整体的增速。

更为严峻的是,根据弗若斯特沙利文报告,2024年铜质文创工艺产品在城市的渗透率仅2.34%,农村地区更低,不足1.4%,即便到2029年,城市渗透率预期也仅提升至2.58%。

对单一产品的过度依赖,使公司极易受到铜价波动的冲击。2019-2024年,铜价从每吨4.76万元飙升至7.50万元,峰值曾达到8.86万元/吨。

多年从事铜产品加工的一位曾姓总经理向央广财经介绍,行业内,多以“原料价格+加工费”的定价模式,通常会将原材料价格波动风险部分转嫁给下游客户。若铜价持续走高,铜产品的盈利能力将面临严峻考验。

知名财税专家、资深注册会计师刘志耕向央广财经进一步解读,这种“九成收入依赖单一品类”的结构,不仅会削弱企业抗风险能力,还可能直接影响IPO估值。“业务高度依赖单一产品,易受市场波动和产品生命周期冲击,而线下渠道扩张效果有限、经销商信心不足,进一步削弱了抗风险能力。”他补充道,叠加铜价上涨及人工成本上升会让毛利率承压,盈利稳定性存疑。

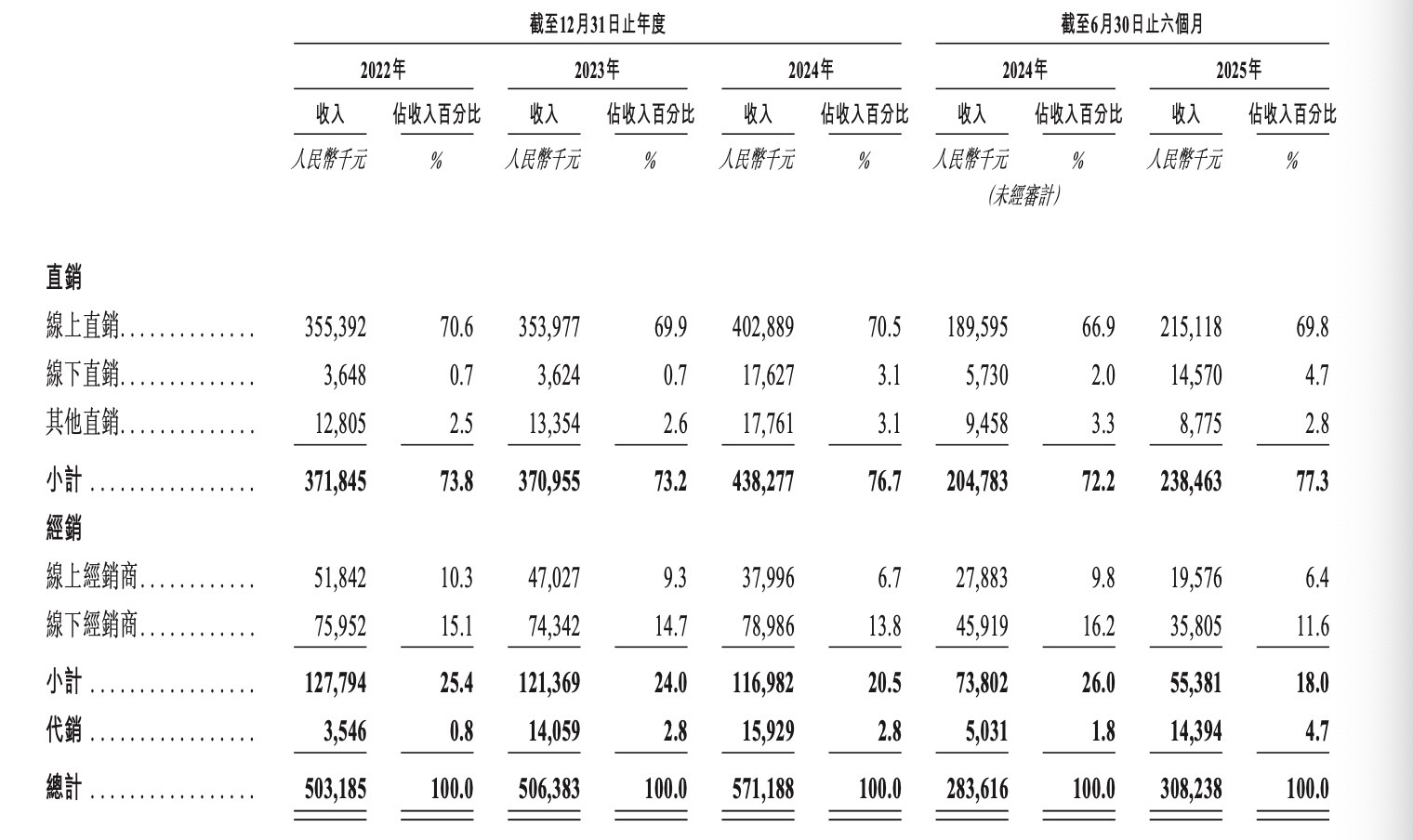

销售渠道集中也是公司的一大风险。招股说明书显示,杭州铜师傅在中国的大部分收入来自线上销售,尤其是通过一系列集中的第三方电商平台实现。2022至2024年以及2025上半年,公司的线上直销(主要来自天猫、京东、抖音等旗舰店)分别占总收入的70.6%、69.9%、70.5%及69.8%。叠加线上经销商销售,线上渠道收入占同期总收入的80.9%、79.2%、77.2%及76.2%。可以看出,杭州铜师傅的线上直销和线上经销渠道为公司贡献了70%以上的收入,凸显了公司对数字平台的高度依赖。

杭州铜师傅表示,公司在多个线上渠道开展业务,包括同一或不同电商平台(如天猫、京东及抖音)的直营旗舰店、线上经销商及代销合作伙伴。这些平台通常不设定销售区域限制,不同渠道可能因此争夺重叠的消费者群体,从而引发内部竞争、销售蚕食、定价不一及品牌稀释等风险。此外,经销商或代销合作伙伴的行为未必始终符合公司的整体品牌战略或消费者互动策略,可能损害消费体验并削弱品牌资产。

刘志耕指出,“若平台政策调整、流量分配变化或合作终止,可能直接冲击公司业绩。”他进一步分析,线上渠道的高营销费用和佣金成本会压缩利润空间,且公司对平台议价权有限,叠加线上市场接近饱和的现状,其未来增长潜力可能被质疑。此外,平台数据安全与合规风险也可能引发连带责任,影响营收稳定性。

另外,铜师傅的发展轨迹中,其估值大幅波动,同样值得关注。2021年7月,铜师傅估值曾冲高至26.14亿元。然而,短短一年半后,2022年12月,公司估值骤降至16亿元,下跌近四成。到2024年12月,股东股权转让价格较2022年12月已跌去超85%,反映出市场对其成长性的担忧。

刘志耕提醒,除上述风险外,铜师傅还需警惕多重潜在问题:一是市场天花板清晰,若无法拓展新品类或海外市场,长期增长将面临瓶颈;二是IP运营存在隐忧,尽管自研IP收入占比超93%,但授权IP依赖外部合作,面临版权到期或续约风险;三是估值波动可能影响投资者信心,IPO前股权转让价格的“断崖式下跌”,可能干扰IPO定价与认购热情;四是多次变更上市计划(从深交所创业板转战港交所),可能引发监管对业务合规性、财务透明度的关注。

“综合文创平台”转型破局

尽管面临诸多挑战,铜师傅在行业内的龙头地位依然稳固。

根据弗若斯特沙利文报告,截至2024年12月31日止年度,公司在中国铜质文创工艺产品市场按总收入计位列第一,市场份额高达35.0%。铜质文创工艺产品市场集中度较高,2024年市场前三大参与者共同占据总市场份额的71.9%以上,铜师傅作为行业龙头,拥有明显的领先优势。

公司介绍,从行业前景看,中国铜质文创工艺产品市场规模已从2019年的11亿元增长至2024年的16亿元,且未来仍具增长潜力。2019-2029年,中国铜质文创工艺产品市场规模将从11亿元近乎翻番至23亿元。

其中,铜质摆件一直是最大产品类别,占比超75%。按销售收入计,这一细分市场2024-2029年预计从12亿元增至19亿元,复合年增长率8.7%,超整体市场增速。

前述曾姓总经理介绍,根据他与同行们的研究预判,未来两到三年,铜价可能将维持高位震荡的上行趋势,该趋势将对铜质文创工艺品市场产生重大影响。

对此,以铜师傅为代表的头部企业也试图通过多种方式来抵抗相关风险。其中,IP运营是铜师傅的核心竞争力之一。公司建立了包含自研IP和授权IP的完整IP矩阵。2022年至2024年间,自研IP相关产品产生的收入分别占公司总收入的94.1%、88.3%及93.7%。

公司资料显示,截至2025年6月30日,铜师傅已获得1677项艺术著作权、246项外观设计专利、12项实用新型专利、9项软件版权及3项发明专利。

销售渠道方面,铜师傅也在布局线下,形成了以线上直销为主、线下渠道为辅的销售网络。截至2025年6月30日,线下直营网络覆盖11家门店。同时,建立了更广泛的线下经销网络,覆盖56家授权线下经销商运营的63家门店。

铜师傅在招股书中将此次IPO募资用途规划为:提升产品开发及设计能力;提高产能及履约的灵活性;加强销售渠道及营销能力;升级数字化和信息基础设施;营运资金及一般公司用途。

针对当前境况,刘志耕建议,铜师傅需以“文化+科技”双轮驱动,通过深化内容创新与品牌建设、拓展多元化产品与市场、优化供应链与成本控制、强化组织能力与战略执行、借助资本运作整合资源等路径,实现从“细分市场龙头”向“综合文创平台”的转型。“资本市场的助力将为其长期战略落地提供关键支撑,但核心仍需破解业务单一与渠道依赖的核心瓶颈。”