港交所官网信息显示,2025年11月30日,蜂窝通信芯片头部企业——上海移芯通信科技股份有限公司(以下简称移芯通信)向港交所递交IPO申请,拟在香港主板上市,中信建投国际为独家保荐人。

全球领先的蜂窝通信芯片提供商

招股书显示,移芯通信是一家全球领先的蜂窝通信芯片提供商,拥有高度优化的引擎,使设备能够通过蜂窝LTE/5G网络进行通信。公司的芯片产品矩阵覆盖低、中、高无线传输全速域,具有优化“PPA(功耗、性能、面积╱成本)”平衡的独特优势,确保了高性能、低功耗、成本效益,以满足多样化需求,并适应各种应用场景下的严苛运行条件。公司的芯片构成了物联网生态系统的基石,使智能表计、车辆及工业设备等物理实体能够实现无缝数据交换。此外,公司的芯片产品矩阵不仅赋予设备连接能力,更通过矢量增强端侧AI及Open CPU技术使其具备智能,能够高效地采集、处理及交换信息。这种广泛能力解锁了从智能传感器、AI玩具、移动支付到可穿戴设备、网联汽车、工业自动化等更复杂系统的广泛应用场景。

在“智联万物”时代,公司的高性能、高能效、高性价比的连接芯片至关重要,为多样化应用提供动力,实现全场景端侧AI,并且为融合现实世界系统、数字孪生、AI的数字化转型的基石。

市场地位方面,根据弗若斯特沙利文的报告,以出货量计,公司在蜂窝通信芯片行业位于中国第一,全球第三。同年,公司的NB-IoT产品亦稳居全球第一,Cat.1bis产品位居全球第二。

展望未来,公司正在为下一阶段的创新做准备,即将推出的5G RedCap产品将在控制成本的基础上性能大幅提升。此外,公司开发的5G eMBB产品将把公司的领先地位扩展到高速传输应用领域,并巩固公司在5G通信中的地位。下一代的高数据速度及超高数据速度产品将带来更严苛的PPA挑战。公司将利用公司已建立的核心优势,同时继续在超高集成、超优通信、超小尺寸、极致成本方面进行创新。此外,公司正在通过聚焦端侧AI推进公司Open CPU的能力,以开启新的应用场景并加速组件开发。与此同时,公司正在将产品范围从地面连接扩展到卫星连接。这些举措确保公司保持在数字孪生时代前沿,使公司的产品成为“智联万物”的核心构建模块。

除芯片销售外,公司还通过许可、服务以及向全球半导体领导者客户Q提供设计服务产生收入。该等服务补充了公司的核心业务,进一步丰富了公司的参与模式,并通过在各领域更广泛地采用公司的技术,为客户创造附加值。

业务模式上,公司是一家无晶圆厂芯片设计公司,专注于蜂窝通信芯片的研究、开发、架构及商业化。这些芯片构成了正在迅速塑造世界的“智联万物”的基础。在此模式下,公司将晶圆制造、组装、封装及测试外包予值得信赖的专业代工厂及外包半导体封装与测试合作伙伴。这种方法使公司能够将资源集中在高价值领域,例如产品定义、系统级创新,以及开创在“智联万物”时代实现人、设备、系统之间无缝通信的前沿技术。

无晶圆厂模式在快速发展的蜂窝物联网市场尤为有效,该市场的芯片设计变得日益复杂,需要大量研发投入。在不拥有制造工厂的情况下,公司避免巨额资本支出及运营风险,公司得以通过广泛的值得信赖的合作伙伴网络快速扩大生产规模,从而确保公司的设计在保持高水平质量及创新的同时更快地推向市场。

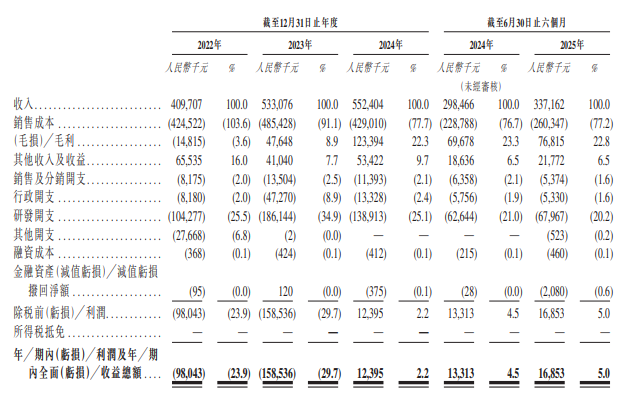

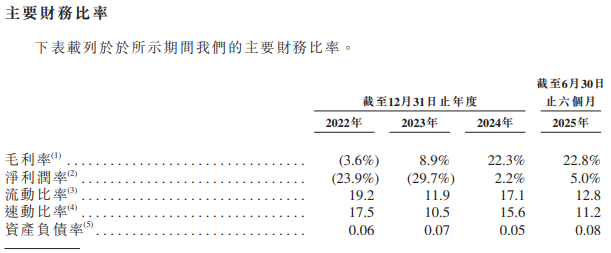

财务数据方面,招股书显示,于2022年度、2023年度、2024年度及2025年截至6月30日止六个月,移芯通信收入分别约为4.1亿元、5.33亿元、5.52亿元、3.37亿元人民币;年/期内利润分别为-9804.3万元、-1.59亿元、1239.5万元、1685.3万元人民币;毛利率分别约为-3.6%、8.9%、22.3%、22.8%。

股权架构方面,截至2025年11月26日,刘石直接持有公司已发行股份的约16.23%,最大股东集团有权行使及控制行使公司已发行股份分别约为32.79%。

提示外包以及客户集中风险

在招股书中,移芯通信用了不少篇幅提示风险,其中包括关键环节外包、客户集中度高、存货及流动资金等风险。

▲关键环节外包风险

公司将生产流程中的关键环节(包括晶圆制造、封装及测试)外包给第三方制造商及外包半导体封装与测试合作伙伴。其营运中的任何中断或会对公司满足客户需求的能力产生负面影响,并不利于公司的收入及市场份额。

公司采用无晶圆厂模式运营,核心聚焦蜂窝通信芯片的设计、开发与商业化,而将生产流程中的关键环节(包括晶圆制造、封装及测试)外包给第三方制造商及外包半导体封装与测试合作伙伴。该模式使公司面临很大程度上超出公司控制范围的风险。该等第三方合作伙伴的任何运营中断,均可能对公司满足客户需求的能力造成重大影响,并影响公司的收入、市场份额及长期增长前景。

由于公司依赖第三方制造商进行晶圆制造,其运营若出现任何中断,无论是供应链问题、生产延误、财务不稳定所致,还是自然灾害、地缘政治紧张局势或监管变动等外部因素引发,均可能对公司按时履行客户订单的能力造成严重影响。在竞争激烈的半导体行业,即便是轻微延误,也可能导致市场机遇流失、声誉受损及市场份额下跌。

公司的无晶圆厂模式使公司对制造流程的可见性与管控力受限,因此制造合作伙伴面临的效率低下或运营难题,可能会导致客户预期无法满足、合作关系紧张,收入潜力下降。

此外,公司对外包半导体封装与测试合作伙伴在封装与测试方面的依赖带来了重大的质量控制风险。由于不直接管理这些环节,公司完全依赖合作伙伴达至所需质量标准并确保及时交付。彼等的任何失误,无论是因质量控制不力、延误还是产能受限,均可能导致缺陷产品交付给客户。这或会导致代价高昂的产品召回、保修索偿以及品牌声誉受损。此外,此类质量问题可能会占用原本用于产品创新、客户对接及市场推广等关键业务的大量资源,进而阻碍公司的增长与战略目标的实现。在汽车或医疗等对产品安全性要求极高的行业中,倘未能达到监管标准,还可能面临处罚,进一步推高运营成本并加剧声誉损害。

公司的无晶圆厂模式使公司面临与第三方制造商及外包半导体封装与测试合作伙伴的表现及可靠性相关的风险。倘公司无法有效管理这些风险,可能会对公司扩大产能、维持质量标准及满足客户预期的能力造成重大影响,最终损害公司的财务表现及长期市场地位。

▲客户集中风险

公司面临客户集中风险,原因是公司的大部分收入来自少数客户。截至2022年、2023年及2024年12月31日止年度,以及截至2025年6月30日止六个月,来自公司五大客户的收入分别为人民币362.1百万元、人民币462.4百万元、人民币449.6百万元及人民币296.8百万元,约占公司于该等期间总收入的88.3%、86.7%、81.4%及87.9%。客户集中一直是公司收入结构的关键特征,且公司预计在可预见的未来,这一趋势仍将持续。

对少数关键客户的依赖使公司面临可能对财务表现产生不利影响的风险。具体而言,市场变化、客户战略调整或产品偏好转变等因素导致的该等主要客户对公司产品的需求波动,或会导致公司的收入大幅起伏。任一该等客户的流失或其订单规模的缩减,均可能严重损害公司的业务。同样地,产品结构转变或关键客户合并或会限制公司销售产品的可触达客户数量,导致整体需求下降并对公司的销售产生负面影响。

此外,由于公司高度依赖与少数主要客户的持续合作,倘因未能满足产品规格、客户业务模式变更或客户转向自研生产等问题导致公司与彼等的合作关系中断,可能会显著降低对公司产品的需求。这还可能进一步加剧公司在市场中面临的竞争压力,使公司更难获取新业务或实现客户群体多元化。

▲存货及流动资金风险

未能维持最优存货水平可能会增加公司的存货持有成本并导致公司损失销售。由于公司采用无晶圆厂模式运营,因此公司并不直接管理生产流程,而是依赖第三方制造商及外包半导体封装与测试合作伙伴完成晶圆制造、封装、测试及最终产品交付。在此模式下,制造与测试流程完成至最终产品发运给客户之间,存在固有的数月时间间隔。在此期间,公司的半成品及成品通常存储在制造与测试合作伙伴的仓库中,但存货风险(包括滞销或积压的可能性)仍由公司承担。截至2022年、2023年及2024年12月31日止年度以及截至2025年6月30日止六个月,公司的存货周转天数分别为52天、81天、83天及85天。

公司的存货水平基于历史销售数据、客户订单、需求预测及供应链产能波动制定。此类评估本身存在不确定性,这是由于预测客户需求与供应链波动具有一定难度,在蜂窝物联网这类节奏快、技术驱动的行业中尤为如此。倘未能准确评估需求,公司可能面临存货相关风险,如库存滞销或短缺。高估需求可能导致存货积压,进而增加持有成本、产生潜在撇减,或需折价出售过剩库存,这些均可能对盈利能力产生负面影响。反之,低估需求可能导致产品短缺、交付延迟,并损害客户关系与公司的声誉。无论是库存积压还是库存短缺,任何存货管理效率低下的情况均可能对公司的盈利能力、运营效率及长期发展前景造成重大不利影响。

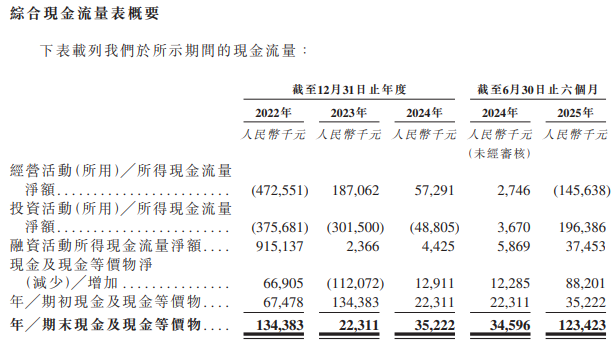

截至2025年6月30日止六个月,公司的经营活动所用现金流量净额为人民币-1.456亿元(见下表),主要由于战略存货积累所致。预期扩大公司的产品线及推出新产品,公司已增加关键原材料(包括晶圆)的库存。这种积极主动的方法旨在确保新产品介绍的材料及时可用,并满足不断增长的客户需求。然而,这一策略导致大量现金流出,导致经营活动产生负现金流量。

如果负经营现金流量持续或存货水平居高不下,可能会带来流动性挑战。公司可能需要寻求外部融资以支持运营或调整公司的业务计划以有效管理营运资金。此外,尽管存货增加是支持未来产品发布的战略举措,但客户采用的任何延迟或市场状况的变化都可能导致存货过剩,进而加剧现金流量压力并影响财务状况。如果公司无法按预期出售该存货,可能会导致存储成本增加、潜在撇销和盈利能力下降。