上海任意门科技有限公司的控股公司SoulgateInc.(简称Soul)日前向港交所递交了招股书,拟登陆主板市场。这是该公司第四次谋求上市。得益于非经营性调整项目的收入,公司近年成功扭亏为盈。三年多来,公司累计推广费用接近29亿元,日活用户数量居国内同业第一,但增长乏力;付费转化情况也低于行业平均。

招股书显示,Soul成立于2015年,是AI+沉浸式社交平台。这已经是该公司第四次冲击IPO:2021年3月,Soul曾递交美股IPO申请,但最终“折戟”;2022年6月、2023年4月,公司又两次冲击港股IPO,也均以失败告终。与此前不同,本次IPO,Soul保荐人从美银、中金公司联席保荐变为中信证券独家保荐。

股东架构方面,本次IPO前,Soul已收获不少VC机构的青睐。腾讯是Soul最大外部股东,持股比例为49.9%,拥有公司25.7%投票权;Soul创始人张璐持股32%,拥有65%投票权;米哈游、五源资本、DST、GGV、元生资本等均为公司股东。

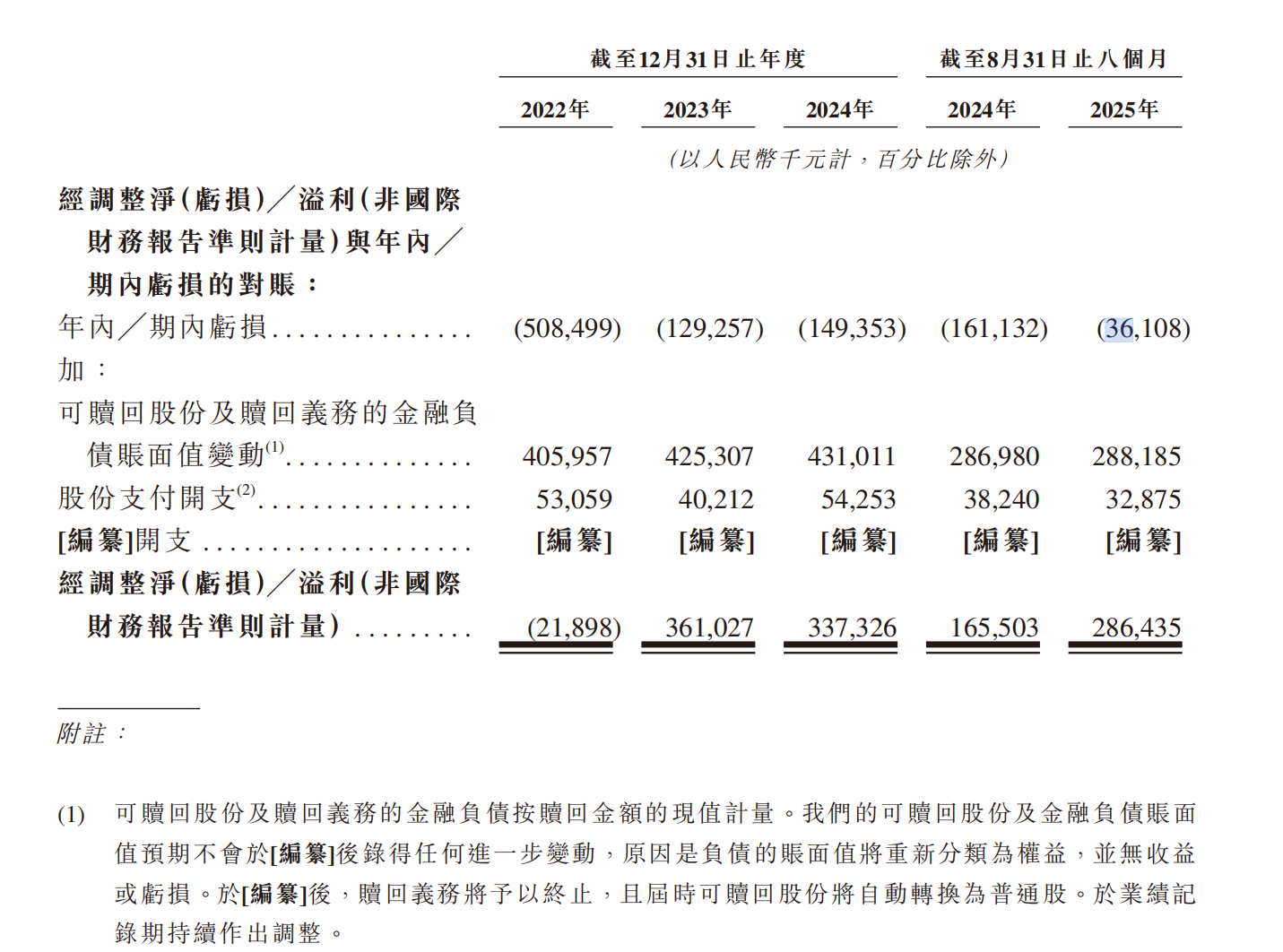

近年Soul盈利高度依赖非经常性调整:按国际财务报告准则(IFRS),2022年-2025年前8个月,公司均处于亏损状态;加上“可赎回股份及赎回义务的金融负债变动”等非经营性项目的收益后,公司经调整的净利润转正——这也意味着,让Soul近年持续盈利的主要动力并非来自情绪价值服务等主营业务。

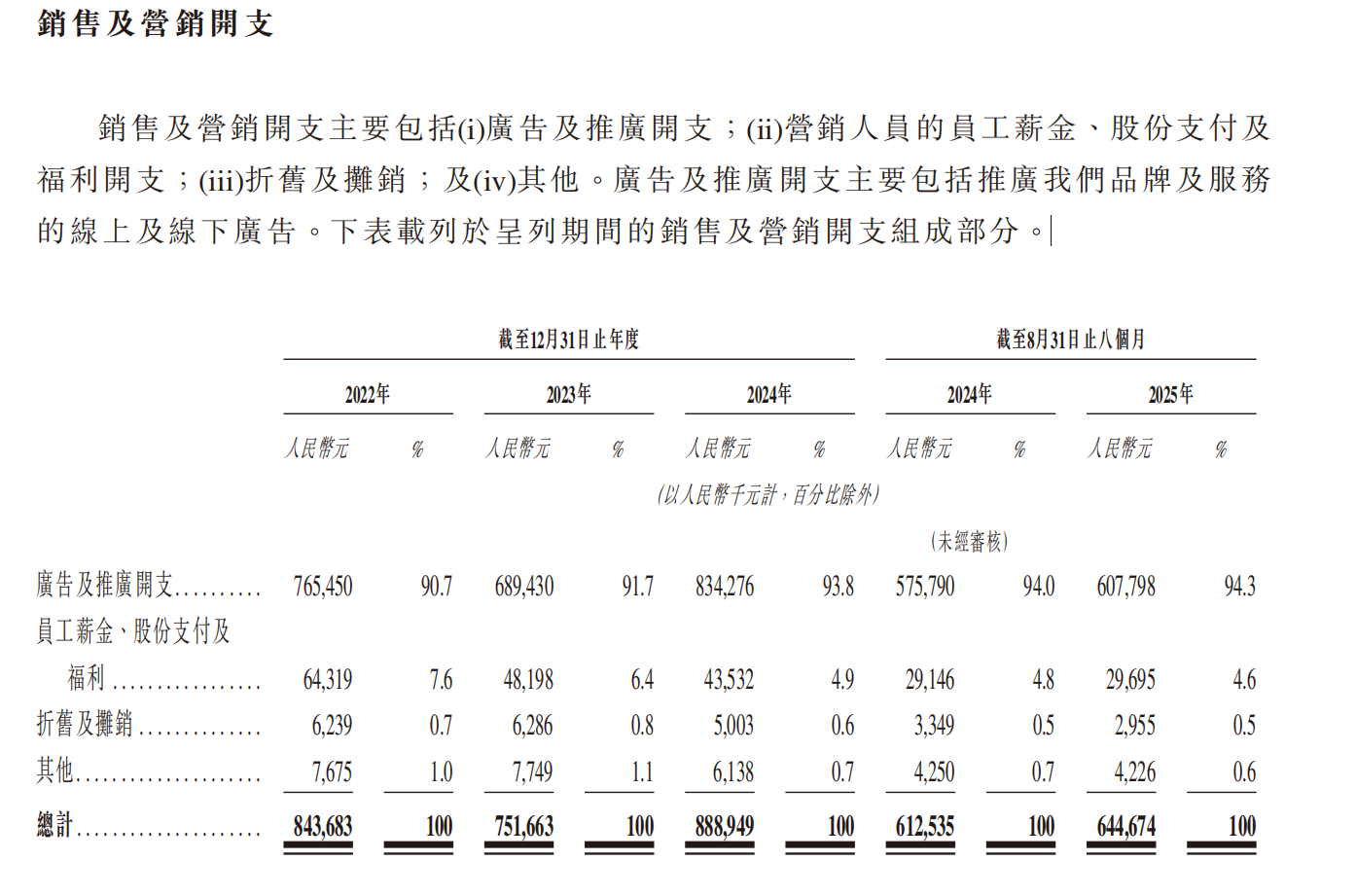

业内认为公司出现净亏损主要是因为在广告方面进行了高投入。招股书显示,Soul的销售及营销开支中,绝大多数用于广告及推广开支。2022年至2024年,公司支付的广告及推广开支分别为7.65亿元、6.89亿元、8.34亿元,2025年前八个月为6.08亿元。也就是说,三年多来Soul在广告和推广上,支付了接近29亿元。招股书还表示,包括推广、投研开支在内,公司成本及开支日后将会随着其扩大用户群及增加用户参与度,以及发展及实施更复杂的新功能及服务而继续增加。

截至8月31日,今年前八个月公司日均活跃用户数(DAU)达1100万,其中78.7%为Z世代用户,在中国AI+沉浸式社交平台中排名第一;月均活跃用户数(MAU)为2800万,未恢复至2022年的峰值(2940万)。值得注意的是,近年用户数增长主要是因为用户粘性(DAU/MAU)的提升:该数据从此前的32%上升至近40%(比值越趋近于1表明用户活跃度越高)。也就是说,公司的用户增长从“增量扩张”转向了“存量挖掘”,长期看未能获得新增用户这一“增量”的有力支撑。

付费转化率方面,每名付费用户月均收入从2022年75.3元增至2025年前8个月104.4元,付费率从5.7%提升至6.5%;但对比海外同类平台如Tinder(付费率约为12%),以及国内成熟社交产品(付费率约为8%-10%),仍有不小的提升空间。此外,记者还注意到,黑猫投诉平台关于公司的超5000条投诉中,约三成涉及“诱导付费”,此事或影响用户付费意愿,导致Soul的收入增长出现“见顶”风险。

公司主要收入来自用户内购+订阅收入产生的情绪价值服务,以及广告业务。数据显示,Soul的情绪价值服务收入从2022年的15.2亿元增长至2024年的19.7亿元,今年前八个月已实现收入15.28亿元;广告收入也由2022年的1.4亿元增长至2024年的2.3亿元,今年前八个月已实现收入近1.54亿元。可见公司收入结构极度集中:情绪价值服务收入占总营收的90%以上,而其中虚拟礼物收入是核心,广告业务占比仅为10%左右,业务多元化程度不足。

公司定位是“AI+沉浸式社交平台”,但招股书显示,AI相关收入(如推荐特权等)2025年前8个月为2.97亿元,仅占营收的17.7%。Soul的毛利率常年高于80%,但出现逐年下滑迹象:公司自2022-2024年的毛利率依次为86.3%、85.5%、83.7%,2025年前8个月为81.5%。此外,Soul曾因为内容审核不力被全网下架,还曾因个人信息收集问题被网信办整改。