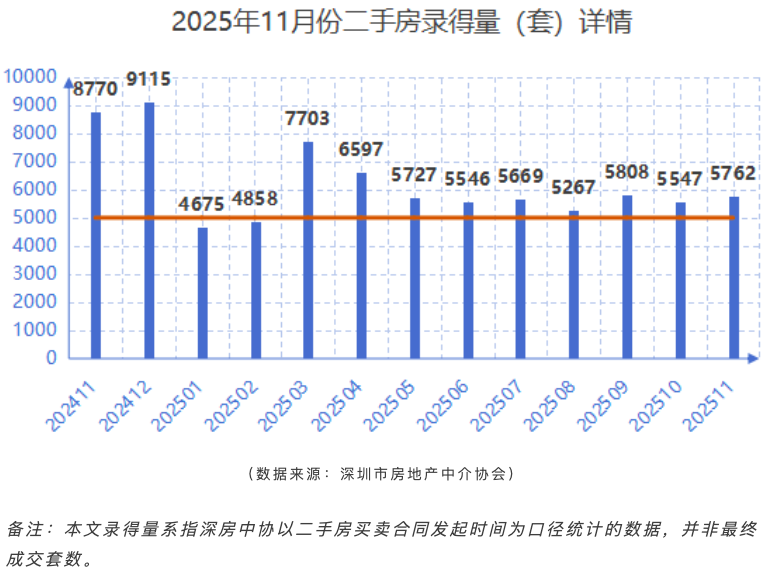

据深圳市房地产中介协会12月1日统计数据,2025年11月二手房共计录得5762套,环比增长3.9%,同比下跌34.3%。从月度走势来看,自2025年2月录得低点后,市场成交量已连续9个月维持在5000套以上,并于11月进一步回升至5762套。这表明深圳二手房市场已逐步走出最低谷,交易量进入企稳阶段。成交量的持续稳定,有助于缓和市场情绪,为后续房价预期的稳定提供支撑。

从区域成交结构来看,11月深圳二手房市场格局保持稳定。龙岗、福田、罗湖、南山、宝安、龙华六区仍为绝对成交主力,合计占比高达92.3%;而大鹏、深汕等边远区域成交量极低,反映出市场交易高度集中于配套成熟、供应充足的城区。

从环比变幅来看,11月环比变化呈现明显分化。宝安、龙华等潜力区域实现双位数增长,成为11月份录得量环比上涨的主要动力;成交主力区如龙岗、福田、罗湖、南山环比变幅平稳,支撑市场基本盘;而深汕、光明、大鹏等区域环比跌幅显著,显示边远区域仍面临压力。综上,11月市场并非整体“普涨”,而是呈现“核心区量稳、潜力区回暖、边远区承压”的三级分化态势,反映出需求进一步向主城区集中的趋势。

另据深圳市房地产信息平台数据,2025年11月新建商品房成交3,624套,环比增长8.1%,同比下跌64.5%。其中住宅成交2,644套,环比下跌0.3%,同比下跌72.3%。

从短期趋势看,11月新房增长动力主要来源于非住宅类商品房(如商业、办公等),反映出年底企业投资或资产配置需求有所升温。

12月全市预计将迎30余个新项目入市,产品类型覆盖住宅、写字楼及商业,各区均有分布,但集中在龙岗、宝安、南山、盐田。随着年底传统销售旺季的到来,部分购房需求将进一步释放,叠加供应端的有力支撑,预计12月新房成交规模有望继续攀升。